En 2014 continuará una fuerte campaña en favor de las bolsas. ¿Cómo clasificar los impuestos que se pagan en el sistema tributario simplificado, con la disposición de pagos anticipados calculados y cómo equilibrar la balanza de gastos con el presupuesto? ¿Cómo puedes reconocer las probabilidades del Primero de Mayo? ¿Cómo puedo cambiar el monto del impuesto para pagar la contribución del seguro? ¿Cómo presentar una nueva declaración mediante el sistema tributario simplificado? Encontrará evidencia de esta y otras nutrición en el artículo del ciclo dedicado a las peculiaridades de la contabilidad y el área del subsuelo en “1C:Contabilidad 8” (rev. 3.0) con el sistema de subabastecimiento simplificado*.

El procedimiento para pagar impuestos e impuestos bajo el sistema tributario simplificado.

Se espera que, de acuerdo con el artículo 346.19 del Código Fiscal de la Federación de Rusia, durante los períodos ligeros con el impuesto que se paga durante la congelación del sistema tributario simplificado (STS), se reconozca el primer trimestre, incluidos nueve meses, y el impuesto. El período es el año calendario.

Para las organizaciones de nueva creación y los empresarios individuales (IP) que hayan identificado la necesidad de presentar un formulario simple, el período será desde la fecha de su colocación en el órgano de alimentación hasta 31 senos.

Para las contribuciones pagadas, como el pago de UTII al sistema tributario simplificado durante el período calendario, el período impositivo será el período desde la fecha de inicio del sistema tributario simplificado hasta los 31 años de edad (cláusula 2 del artículo 346.13 de el Código Fiscal de la Federación de Rusia).

A más tardar el día 25 del primer mes siguiente al período de declaración anterior, los contribuyentes deben pagar el monto del anticipo del impuesto y, una vez finalizado el período impositivo, calcular y pagar el impuesto (artículo 346.21 de Código Fiscal de la Federación de Rusia), así como presentar una declaración bajo el sistema tributario simplificado a las autoridades fiscales (artículo 346.23 del Código Fiscal de la Federación de Rusia) en los siguientes términos:

- para organizaciones: a más tardar el año 31 del desastre que ocurrió después del último período de otoño;

- para empresarios individuales, a más tardar el trigésimo trimestre del año siguiente al período impositivo anterior.

Si el contribuyente, habiendo solicitado la actividad, pasa al sistema tributario simplificado, la declaración de vino deberá presentarse a más tardar el día 25 del mes siguiente a aquel en que se atribuye la actividad.

Si el contribuyente ha perdido el derecho al sistema tributario simplificado, la declaración de vino deberá presentarse a más tardar el día 25 del mes siguiente al trimestre en que perdió el derecho a este régimen especial. A partir de este plazo se paga un impuesto.

Para el año 2014, los empresarios individuales y las organizaciones del sistema tributario simplificado podrán solicitar un nuevo formulario de declaración, ref. por orden del Servicio Federal de Impuestos de Rusia de fecha 04/07/2014 No. ММВ-7-3/352@.

Además del formulario de declaración anterior, que incluía dos secciones, el nuevo formulario consta de cinco secciones.

Esta importancia se debe a que ahora los contribuyentes con objeto de subsunción de “ingresos” pueden cumplir con los apartados 1.1 y 2.1 de la declaración, y los contribuyentes con objeto de “ingresos, modificados por el monto de los impuestos” - divididos Declaraciones 1.2 y 2.2.

Además, el nuevo formulario se ha complementado con la Sección 3, que muestra información sobre el propósito general del empleo, el trabajo, los servicios prestados en el marco de actividades caritativas, las necesidades específicas y la financiación específica.

En "1C: Contabilidad 8" (rev. 3.0), una nueva forma de declaración del sistema tributario simplificado está disponible en el espacio de trabajo único 1C-Zvitnist (sección Llamar).

Para una declaración plegada bajo el sistema tributario simplificado, 1C-Zvitnost ha asignado regulaciones según los nombres Declaración bajo el sistema tributario simplificado abre cual puedes de un grupo de sonidos Podatkova zvіtnіst(para seleccionar un grupo de tipos de sonidos por categorías) o de grupos de llamadas FNP(cómo seleccionar un grupo de tipos de sonidos según tus intereses). La declaración, además del apartado 3, se cumplimenta automáticamente con los datos de la escritura tributaria.

ES 1C:SU

Informe sobre el nuevo formulario de declaración de impuestos, que se paga por el sistema tributario simplificado, div. en el informe “Vity con impuesto, que se paga bajo el sistema tributario simplificado” en la sección “Vity” - “STS”.

Declaración de impuestos bajo el sistema tributario simplificado con el objeto “ingresos menos gastos”

Tasa de pagos anticipados

Sujeto a los párrafos 4 y 5 del artículo 346.21 del Código Fiscal de la Federación de Rusia, los contribuyentes que hayan elegido el objeto de tributación de la renta, modificado por el monto de las deducciones, asegurarán los pagos anticipados, que se pagarán con el tiempo por el Este período (I trimestre, primer mes, 9 meses del año calendario), en este orden:

- Se calcula la base imponible: el monto de los ingresos, modificado por el monto de los gastos (los ingresos y los gastos se cubren con la suma acumulada);

- la base imponible se multiplica por el tipo impositivo establecido por la entidad constituyente de la Federación de Rusia (cláusula 2 del artículo 346.20 del PC de la Federación de Rusia);

- Se retira el importe del anticipo y se modifica el importe del anticipo del impuesto, calculado antes del ejercicio financiero anterior.

En “1C: Contabilidad 8” (rev. 3.0), la estructura del anticipo del impuesto, que se paga bajo el sistema tributario simplificado, se realiza en el mes restante del ejercicio financiero con una operación de rutina. Impuesto Rozrakhunok en el sistema tributario simplificado. Como resultado de esta operación regulatoria, se forma la contabilidad:

Débito 99.01.1 Crédito 68.12 – por el monto del impuesto liquidado antes del pago (pago anticipado).

El descifrado del rozrakhunka se puede revisar en el mismo resumen.

Echemos un vistazo al procedimiento para calcular los pagos anticipados para el sistema tributario simplificado en la parte inferior.

trasero 1

|

TOV "Romashka" implementa el sistema tributario simplificado con el objeto "ingresos, modificados por el monto de los impuestos" y calcula el impuesto a una tasa del 15%. Los ingresos, gastos, base imponible y anticipos cubiertos por la provisión devengada para los ejercicios económicos de 2014 se muestran en el siguiente cuadro:

|

Fuera de la mente del trasero, el monto del anticipo antes del pago se convierte en:

- en el primer trimestre – 13.636 rublos;

- en el segundo trimestre - 6155 (19791 - 13636) rublos;

- en el tercer trimestre - 0 (19136 - 19791) frotar.

Agradecemos su respeto Sin embargo, en el departamento de contabilidad, los anticipos calculados en períodos anteriores no se ajustan a los cambios (Fig. 1).

Pequeño 1. Cálculo de anticipos según datos contables

Impuestos, liquidaciones según el ordenamiento legal e impuesto mínimo

El impuesto mínimo es el monto mínimo del impuesto que se paga bajo el sistema tributario simplificado con el objeto “ingreso, modificado por el monto de los impuestos”. El impuesto mínimo es el 1% del monto de los ingresos del período impositivo (Cláusula 6 del artículo 346.18 del Código Fiscal de la Federación de Rusia).

El contribuyente deberá pagar el impuesto mínimo en estos casos, si el monto del impuesto calculado para el período impositivo conforme al procedimiento legal es menor que el monto del impuesto mínimo o, si la suma del impuesto se recauda por las valijas, el importe del impuesto calculado para el pedido halal, antes de cero. De esta forma, una vez finalizado el período impositivo, el impuesto que contribuye al pago del río quedará asegurado de la siguiente forma:

- El importe de la contribución se calcula según el procedimiento legal, teniendo en cuenta el tipo impositivo y los ingresos efectivamente retirados, modificado por el importe de los gastos, asegurado mediante una asignación devengada;

- se indica el monto del aporte mínimo;

- De la suma del impuesto calculado según el ordenamiento legal y el impuesto mínimo, se selecciona el mayor;

- El monto mayor del impuesto recaudado se convierte en el monto de los pagos anticipados del impuesto, calculado antes que en ejercicios financieros anteriores.

Con el mayor respeto, que es una contribución mínima y una contribución (pago por adelantado), que facilita el pago, los pagos según el orden legal se pagan en varios KBK. Para asegurar los anticipos pagados en la orden de pago mínimo de impuestos, es necesario presentar la solicitud correspondiente a la autoridad fiscal a más tardar 10 días hábiles antes del día restante de la línea de pago de impuestos para el río (hoja Minf Asuntos Exteriores de Rusia de 21 de septiembre de 2007 No. 03-11-04/2 / 231, cláusula 6, artículo 6.1, cláusula 4, artículo 78 del Código Fiscal de la Federación de Rusia).

La diferencia liquidada entre el impuesto mínimo pagado y el importe del impuesto calculado de acuerdo con las normas puede incluirse en la suma de los impuestos, que se transfiere a los siguientes períodos impositivos. maybutne (puntos 6, 7 Artículo 346.18 del Código Fiscal de la Federación de Rusia).

Es necesario tener en cuenta que la diferencia se puede incluir antes de la deducción solo al calcular la base imponible para las cuentas del próximo período impositivo, luego para las cuentas del destino (hojas del Ministerio de Finanzas de Rusia del 22 de julio de 2008 No. 03-1 1-04/2/111, FNP de Rusia de fecha 14.07.2010 No. ШС-37-3/6701@).

trasero 2

El programa tiene un funcionamiento regulado Impuesto Rozrakhunok en el sistema tributario simplificado, que finaliza en el mes restante del período impositivo (para el mes de 2014), se ampliará:

- impuestos, valoraciones según el orden legal: (621.000 - 373.535) x 15% = 37.120 rublos;

- contribución mínima: 621.000 x 1% = 6210 rublos;

- impuesto, que extiende el pago de los resultados del período impositivo: 37120 - 19791 = 17329 rublos.

Débito 99.01.1 Crédito 68.12 - por el importe del impuesto tasado (17.329 krb.).

En el apartado 2.2 de la declaración de presentación bajo el sistema tributario simplificado, los impuestos adeudados bajo el procedimiento legal aparecerán en la fila 273, y el impuesto mínimo aparecerá en la fila 280 (Fig. 2):

Pequeño 2. Apartado 2.2 de la declaración de presentación bajo el sistema tributario simplificado (Anexo 2)

En la fila 100 "Monto del depósito, que requiere un pago adicional para el período impositivo (período calendario)", la sección 1.2 de la declaración muestra la cantidad de 18,434 rublos. (Fig. 3).

Pequeño 3. Apartado 1.2 de la declaración de presentación bajo el sistema tributario simplificado (Anexo 2)

Recuperar el respeto Que esta cantidad no refleja el importe del procedimiento (17.329 rublos), que se formó durante la ampliación de la donación antes del pago del río durante la última operación rutinaria de mama en 2014. El resultado fue que los anticipos acumulados del departamento de contabilidad no correspondieron a cambios en los resultados de 9 meses. En la declaración, el monto del cambio (1.105 rublos) se asigna a la línea 080 “Monto del anticipo hasta el cambio de línea a más tardar el vigésimo quinto año del fallecimiento”, sección 1.2.

Los datos contables y fiscales son claros: el monto del impuesto calculado para la declaración corresponde a los datos contables y el saldo final refleja la imagen real de la deuda con el presupuesto (Fig. 4).

Pequeño 4. Cálculo de impuestos antes del pago de datos al departamento de contabilidad.

Veamos ahora cómo maneja el programa la situación cuando el monto del impuesto mínimo excede el monto calculado según el procedimiento legal.

trasero 3

La organización LLC "Romashka" (USN, "Ingresos, cambios en el monto de los gastos") en 2014 reconoció ingresos por un monto de 386,000 rublos. gastó 373.535 rublos, calculó y pagó anticipos por valor de 19.791 rublos en períodos anteriores.

Operación regular Impuesto Rozrakhunok en el sistema tributario simplificado para el pecho de 2014, rosa:

- impuestos, valoraciones en orden: (386.000 - 373.535) x 15% = 1.870 krb.;

- contribución mínima: 386.000 x 1% = 3860 rublos;

- impuesto que respalda el pago: 3860 rublos.

Una vez realizada la operación reglamentaria, se realizará la siguiente inscripción en el registro contable:

Débito 99.01.1 Crédito 68.12: el importe de la contribución mínima calculada (3.860 krb.).

Digamos que LLC "Romashka" presentó una solicitud al Servicio de Impuestos Federales para la definición de los términos relacionados con el depósito de anticipos por un monto de 3.860 rublos. Pague el impuesto mínimo a los aldeanos. Esta vez la organización no podrá pagar la aportación mínima.

En el apartado 2.2 de la declaración de presentación bajo el sistema tributario simplificado, los impuestos adeudados bajo el procedimiento legal aparecerán en la fila 273 y el impuesto mínimo aparecerá en la fila 280.

En las filas 080 y 110 "Importe del pago por adelantado antes del cambio...", la sección 1.2 de la declaración muestra la cantidad de 4.855 rublos. Esos 11.076 rublos. obviamente.

Por tanto, el importe legal del sobrepago al presupuesto, incluida la declaración, asciende a 15.931 rublos.

Si los fragmentos del programa de los anticipos previamente acumulados no se ajustan automáticamente, entonces los datos contables no se parecen en nada a la estructura impositiva (Fig. 5).

Pequeño 5. Cálculo de impuestos y saldos entre el presupuesto y el departamento de contabilidad antes del ajuste.

Para formular el saldo correcto de las cuentas presupuestarias, es necesario revertir los cobros en los períodos anticipados de pagos anticipados con un documento adicional. Operación ingresada manualmente(dividido Operaciones). Antes de esto, se recomienda retirarse del órgano de suministro para comprobar las roturas del suministro.

documento U Operación ingresada manualmente es necesario hacer una entrada:

Débito INVERSO 99.01.1 Crédito 68.12 - por el importe de los anticipos acumulados (19.791 kr.).

Después de completar el documento, se confirma al departamento de contabilidad el monto calculado para la presentación de la declaración y el monto del pago en exceso al presupuesto (Fig. 6).

Pequeño 6. Cálculo de impuestos y saldos entre el presupuesto y los datos contables después del ajuste

Cubrimos la diferencia entre el impuesto mínimo pagado y el importe del impuesto calculado según el procedimiento legal:

3860 - 1870 = 1990 frotar.

El costo se calculará inclusive para el año 2015. Para quién se está procesando el documento Registro del monto del sistema tributario simplificado. de la separación Operaciones(Mal. 7).

Pequeño 7. Inclusión hasta la deducción de 2015 de la diferencia entre el impuesto mínimo pagado y el importe del impuesto calculado según el procedimiento legal

Se asigna el importe para que aparezca en la fila 030 de la Sección I del Libro de Rentas y Vitrats (KUDiR) para el año 2015 y cambie la base imponible para el año 2015.

Veamos ahora cómo el programa "1C: Contabilidad 8" edición 3.0 maneja la situación cuando la organización ha eliminado el exceso.

trasero 4

La organización de LLC "Romashka" (USN, "Ingresos, modificados por la cantidad de ingresos") para el período 2014 recaudó un excedente (ingresos por un monto de 311,000 rublos y gastos por un monto de 373,535 rublos). Durante los ejercicios económicos anteriores, se calcularon y pagaron anticipos por un importe de 19.791 rublos.

Operación regular Impuesto Rozrakhunok en el sistema tributario simplificado para el año 2014, se requiere una contribución mínima: 311 000 x 1% = 3 110 rublos, que contribuye al pago de los resultados del período de contribución.

Una vez realizada la operación reglamentaria, se realizará la siguiente inscripción en el registro contable:

Débito 99.01.1 Crédito 68.12: el importe de la contribución mínima calculada (3110 krb.).

Digamos que LLC "Romashka" presentó una solicitud al Servicio de Impuestos Federales para la definición de los términos sobre el depósito de anticipos por un monto de 3.110 rublos. Pague el impuesto mínimo a los aldeanos.

Esta vez la organización no podrá pagar la aportación mínima.

En la fila 253 "Cantidad de efectivo retirado durante el último período impositivo", la sección 2.2 de la declaración muestra el monto del impuesto (62 535 rublos), y en la fila 280, el monto del impuesto mínimo - (3 110 rublos).

El monto total del pago en exceso al presupuesto, incluidas las filas 080 y 110 en la sección 1.2 de la declaración, es de 16.681 rublos.

Para que el monto de la contribución evaluada para la declaración corresponda a los datos contables, es necesario revertir manualmente los cargos de los períodos anteriores de pagos anticipados, que fueron previamente firmados con la autoridad de presentación para la evaluación de las deducciones y con un presupuesto con una contribución.

Otrimaniy 2014 rock zbitok ascendió a 62 535 krb. Se puede transferir a Maybutne con un documento adicional. Registro del monto del sistema tributario simplificado. de la separación Operaciones(Figura 8).

Pequeño 8. Reprogramación de ascensos de 2014 al Primero de Mayo

Se asigna la cantidad de efectivo para que aparezca en la línea 110 de la Sección III del Libro de Ingresos y Vitrat (KUDiR) y para cambiar la base imponible para 2015.

ES 1C:SU

Un informe sobre los detalles de la base imponible designada para el sistema tributario simplificado antes de la hora de eliminar la div. al testigo en el apartado “Impuestos y contribuciones”.

Impuesto bajo el sistema tributario simplificado con el objeto “ingresos”

Cambio de impuesto bajo el sistema tributario simplificado con el objeto “ingresos”

A primera vista, parece que el cálculo de los anticipos y contribuciones que se pagan en relación con el sistema tributario simplificado con el objeto de “ingresos” es más sencillo:

- La base imponible no se puede modificar en los períodos impositivos e impositivos vigentes, por lo que se transfiere de manera que no será posible cancelar los anticipos devengados previamente;

- no es necesario cubrir el impuesto mínimo e igualarlo con el impuesto, el cual se calculará según el procedimiento legal;

- no es necesario transferir el excedente al día siguiente.

En este caso, el Código Tributario permite modificar la presentación bajo el sistema tributario simplificado con el objeto de “ingresos” por el monto de los impuestos designados en el párrafo 3.1 del artículo 346.21 del Código Tributario de la Federación de Rusia (contribuciones de seguros al Fondo de Pensiones de la Federación de Rusia, Fondo de Seguro Social y Fondo Federal de Seguro Médico Obligatorio, asistencia por faltas de trabajo que requieren mucho tiempo (nok robotodavtsa toscho). Agradecemos su respeto porque a partir de 2015, las sumas de los impuestos comerciales establecidos en el párrafo 3.1 se agregarán al impuesto comercial*.

Nota:

* Sobre el impuesto comercial, que se introducirá en 2015, lea el número 2 (lyuty), página. 4 “BUKH.1S” para 2015

La contribución se puede cambiar por el monto de las contribuciones al seguro, si se cobraron durante el período anterior y se pagaron en línea (hoja enviada al Ministerio de Finanzas de Rusia con fecha 07/02/2014 No. 03-11-11/5124, de fecha 13/01/2014 No. 11/03/25/11) .

La cantidad de dinero que se puede cambiar, dependiendo de la cantidad de factores:

- quién es contribuyente de una organización o empresario individual;

- Soy un empresario individual que contrata trabajadores;

- ¿Qué utiliza el contribuyente bajo el sistema tributario simplificado y otros modos especiales?

Echemos un vistazo a cómo estos funcionarios integran el impuesto modificado bajo el sistema tributario simplificado con el objeto de “ingresos”.

Para organizar el monto de la contribución (pagos por adelantado), se pueden cambiar más de 5000 rublos.

Los empresarios que no pueden pagar otros impuestos a las personas físicas (incluidos los pagos en virtud de contratos de derecho civil), reemplazan el monto de la contribución (pagos anticipados) pagando una contribución de seguro al Fondo de Pensiones de la Federación de Rusia y al Servicio Médico Obligatorio Federal. Fondo de Seguros (FFOMS) tamaño único y tamaño para 50 unidades no están ampliados (hoja del Ministerio de Finanzas de Rusia del 23 de septiembre de 2013 No. 03-11-09/39228).

En cuanto a los empresarios individuales que han contratado médicos, pagan cotizaciones al seguro tanto para los individuos como para ellos mismos (en el Fondo de Pensiones de la Federación de Rusia y en el Fondo Federal de Seguro Médico Obligatorio por una cantidad fija). Dichos empresarios individuales tienen derecho a cambiar el depósito tanto para estos como para otros pagos de depósitos, pero el monto del depósito (pagos anticipados) no puede modificarse en más de 50 mil (hojas del Ministerio de Finanzas de Rusia con fecha del 30.05.2018). 20 14 N° 03-11-11/25910, de fecha 05/05/2014 (11-03-11/20974).

Además, el cambio de 5000 rublos dura todo el período impositivo durante el cual se realizaron los pagos a personas físicas (hoja del Ministerio de Finanzas de Rusia del 13 de mayo de 2013 No. 03-11-11/158).

Nos gustaría recordarle que las contribuciones al Fondo de Pensiones de Rusia y al Fondo Federal de Seguro Médico Obligatorio para el período actual para empresarios individuales deben pagarse hasta 31 trimestres del período actual (contribuciones al Fondo de Pensiones por el monto de ingresos que superen los 300 mil rublos, es legal transferir desde líneas a más tardar 1 trimestre del período actual y). Las contribuciones pueden pagarse una sola vez en su totalidad o reembolsarse en cuotas a lo largo del tiempo.

recuperar el respeto, que una parte del monto del pago fijo no se ha transferido al río actual, que no está asegurado en caso de un cambio en el monto de la contribución, que se paga en relación con las condiciones del sistema tributario simplificado, debido a la falta del monto de la contribución calculada (hoja del Ministerio de Finanzas de la Federación de Rusia II de fecha 20 de marzo de 2014 No. 03-11-11 /12248).

Dado que tanto los contribuyentes del sistema tributario simplificado como la UTII y los trabajadores se dedican a ambos tipos de actividades, gastarán en el pago de las contribuciones al seguro, lo que ayudará debido a la lenta ineficiencia de los pagos por beneficios especiales voluntarios. Los contratos de seguro, como los de Hoy en día, estos profesionales se dividen entre modalidades especiales con una cantidad cada vez mayor de dinero desde la mazorca. que surge del monto de los ingresos, que también se retira de la suma creciente desde el principio (hoja enviada al Ministerio de Finanzas de Rusia del 29 de marzo de 2013 No. 03-11-11/121).

Un empresario que se adhiera al sistema tributario simplificado con el objeto de “ingresos” y UTII puede cambiar la contribución al sistema tributario simplificado por el monto total de las contribuciones al seguro pagadas por él mismo, ya que esto facilitará a los profesionales la realización de actividades comerciales. transferido a UTII (hoja del Servicio Federal de Impuestos de Rusia del 29 de mayo de 2013 No. OD-4 -3/9779 @).

Un empresario individual que sigue dos regímenes fiscales especiales (UTII y USN) con el objeto de "ingresos" y no contrata trabajadores, tiene derecho a que un tribunal oficial cambie el monto de UTII y el monto del impuesto que se paga. bajo el sistema tributario simplificado, por la cantidad total de dinero pagado por uno mismo fondos de seguro (edición rusa 17/11/2014 (03-11-09/57912, emitida el 26/05/2014 No. 03-11-11/24975) .

Un empresario que recibe UTII y el sistema tributario simplificado con el objeto de suscribir "ingresos" y contrata médicos para ambos tipos de actividades tiene derecho a cambiar el impuesto en el sistema tributario simplificado por el monto de las contribuciones al seguro sobre la pensión obligatoria y Respeto del seguro médico, pagado por nosotros mismos, es decir, para los trabajadores una hora, y no más de 50 mil (hojas enviadas al Ministerio de Finanzas de Rusia con fecha 08/05/2014 No. 03-11-11/21931, con fecha 27/01 /2014 N° 03-11-11/2826).

Si un empresario individual, que no tiene empleados, se une al sistema tributario simplificado con un sistema de patentes, entonces tiene derecho a cambiar el impuesto (pago anticipado con impuestos) bajo el sistema tributario simplificado por el monto total de las contribuciones pagadas por él mismo a el Fondo de Pensiones de la Federación de Rusia y el Fondo Federal de Seguro Médico Obligatorio, con los que se cambia el impuesto ku según las normas PSP del Código Fiscal de la Federación de Rusia no transferidos (hoja enviada al Ministerio de Finanzas de Rusia con fecha 10/02/ 2014 No. 03-11-09/5130, hoja del Servicio Federal de Impuestos de Rusia de fecha 05/03/2014 No. BS-4-11/3607).

El cambio en el monto de la contribución por el monto de la asistencia pagada por ineficiencia temporal del trabajo del trabajador (durante los primeros tres días) se completará sin cambiar el monto de la asistencia por el monto del impuesto sobre la renta personal calculado a partir de eso (hoja al Ministerio de Finanzas de Rusia en ID 11/04/2013 No. 03-11-06/ 2/12039).

Ahora echemos un vistazo a ejemplos específicos, como en "1C: Contabilidad 8" (rev. 3.0) hay cambios en las presentaciones. Es importante que el programa pueda calcular automáticamente el cambio máximo permitido en los ingresos (50% o 100%) para empresarios individuales, además de los pagos a individuos. ¿A quién se le asigna el signo? Impulsan proceso de contratación de médicos, que se instala en forma de elemento indicador. Organizaciones.

trasero 5

La organización LLC "Voloshka" (USN, "Income") en el primer trimestre de 2014 informó ingresos por valor de 210.000 rublos. pagó cotizaciones al seguro por valor de 24.160 rublos.

Antes del final de la operación regulatoria Impuesto Rozrakhunok en el sistema tributario simplificado Si ha habido un cambio en el monto de la contribución, es necesario garantizar la finalización de la Sección 4 KUDIR con los montos pagados de las contribuciones al seguro y otros gastos especificados en el párrafo 3.1 del artículo 346.21 del Código Fiscal de la Federación de Rusia.

El registro de los montos de gastos acumulados para el período impositivo se muestra en la vista de documentos. de la separación Operaciones. El documento deberá quedar registrado hasta que se realice el pago del impuesto (pago anticipado).

Operación regular Impuesto Rozrakhunok en el sistema tributario simplificado Para Berezen 2014 año:

- El importe del impuesto se distribuirá: 210.000 x 6% = 12.600 rublos;

- determinar automáticamente el cambio máximo permitido en la contribución (50%) y el cambio real en la contribución resultante del monto de las contribuciones al seguro pagadas: 6300 rublos. (6300< 24 160);

- liberará el monto de la contribución que extiende el pago de los resultados del primer trimestre de 2014: 6300 rublos.

Una vez realizada la operación reglamentaria, se realizará la siguiente inscripción en el registro contable:

Débito 99.01.1 Crédito 68.12 - por el importe del impuesto tasado (6.300 krb.).

trasero 6

IP Ivanov I.I. El sistema tributario simplificado zastosovuetsya con el objeto de "ingresos", fusionado con UTII y PSN, no vikoristuyu pratsu contrata pratsіvnіv. En 2014, la cantidad de ingresos de actividades transferidas al sistema tributario simplificado ascendió a 162.000 rublos, en el cuarto trimestre el pago de las cotizaciones al seguro "para uno mismo" por un monto de 22.355 rublos. Durante el período anterior, se calcularon y pagaron anticipos para el sistema tributario simplificado por un monto de 7.500 rublos.

Operación regulatoria de persh nizh vikonuvati Impuesto Rozrakhunok en el sistema tributario simplificado es necesario registrar el monto de los gastos incurridos durante el cuarto trimestre mediante un documento adicional Entrada del libro de la renta y vitrat del sistema tributario simplificado de la separación Operaciones.

Operación regular Impuesto Rozrakhunok en el sistema tributario simplificado para mama 2014 roku:

- Se desembolsará el importe del impuesto tasado: 162.000 x 6% = 9.720 rublos;

- determine automáticamente el cambio máximo permitido en la contribución (100%) y el cambio real en la contribución resultante del monto de las contribuciones al seguro pagadas: 9720 rublos. (9720< 22 355);

- Liberará el importe de la contribución que amplía el pago de los resultados de 2014: 0 rublos.

La sección 2.1 de la declaración de presentación bajo el sistema tributario simplificado cubre el monto de la presentación (pagos anticipados) para cada período impositivo. La fila 143 mostrará el monto de los depósitos de seguro, que cambiará el pago de impuestos para el período impositivo: 9,720 rublos. (Figura 9).

Pequeño 9. Sección 2.1 de la declaración de presentación bajo el sistema tributario simplificado (Anexo 6)

En las filas 020, 040 y 070 “Monto del anticipo antes del pago de la línea...”, la sección 1.1 muestra el monto de los anticipos antes del pago para todos los períodos, y en la fila 110 “Monto del impuesto por cambio para el período impositivo ( día calendario)” por separado en el punto 1.1 de la declaración, el monto parece ser de 7.500 rublos.

Al mismo tiempo, el departamento de contabilidad se ve privado de los anticipos acumulados de ejercicios financieros anteriores (las contribuciones restantes se pagaron solo en el cuarto trimestre, luego los anticipos se acumularon sin cambiar el impuesto). Para garantizar la integridad de sus registros contables y fiscales, los pagos por adelantado deben cancelarse manualmente.

ES 1C:SU

Informe sobre el valor del impuesto que se paga por el sistema tributario simplificado, div. en el anexo “Se simplifica el sistema de suscripción” en el apartado “Vity”.

Impuesto a pagar bajo el sistema tributario simplificado: novedades

A partir de 2015, para los residentes de la República de Crimea y la ciudad federal de Sebastopol, la Ley Federal No. 379-FZ del 29 de noviembre de 2014 estableció una tasa impositiva reducida. El cambio indicado se refleja en “1C: Contabilidad 8” (rev. 3.0) a partir de la versión 3.0.37.5. Además, el tipo impositivo del sistema tributario simplificado en la política regional se puede modificar tanto para el objeto de presentación de “ingresos menos deducciones” como para el objeto de “ingresos”. La tasa asignada es para la deducción fiscal automática.

Otro cambio son las “vacaciones fiscales” para los empleadores. Se trata de un sistema de pago de impuestos, que se transfiere a otros clientes, para establecer un sistema tributario simplificado y un sistema tributario de patentes. Las nuevas disposiciones fueron transcritas por la Ley Federal de 29 de diciembre de 2014 No. 477-FZ y otorgan a los sujetos de la Federación de Rusia el derecho a establecer tasas impositivas del 0% durante dos períodos cuando se establezca el sistema tributario simplificado y el PSP para aquellas empresas que fueron registrado primero después de la contratación, el cumplimiento de las leyes de los sujetos de la Federación de Rusia y la actividad en las esferas industrial, social y científica. Las leyes pertinentes pueden imponer una tasa del 0% en función del número de trabajadores y el límite en el monto de los ingresos por ventas.

El período de “vacaciones fiscales” desde 2015 hasta principios de 2021. Lea más sobre el informe en los materiales "Vacaciones modernas" para empresarios individuales".

Sistema tributario simplificado: reconocimiento de ingresos y ganancias (1C Contabilidad 8.3, edición 3.0)

2016-12-08T11:39:01+00:00Hoy veremos un tema que puede ser de gran interés para la mayoría (y no solo) de los contadores: el procedimiento para reconocer ingresos y gastos con un sistema de pago simplificado (STS) en la familia 1C: programas de contabilidad Tengo 8 años.

Mírelo en 1C: Contabilidad 8.3 (revisión 3.0). Pero para el “doble” todo funciona igual.

Una breve excursión a la teoría.

Necesitamos completar el libro de ingresos y retiros (KUDIR). Este maravilloso libro tiene:

- Columna 4: esta columna "Lograrlo todo"

- columna 5 - "Ingresos recibidos"

- Columna 6: esta columna "Vitra todo"

- columna 7 - "Deducciones aceptadas"

Primero escribiremos las columnas 5 y 7. El hedor en sí se sumará al tamaño del impuesto único que pagaremos.

Є dos modos principales sobre la “base simple”:

- ingresos (columna 5)

- ingresos (columna 5) menos gastos (columna 7)

Para reestructurar el impuesto único para la primera generación, simplemente multiplicamos el monto de los ingresos por un 6%, mientras que para la otra, la diferencia entre ingresos y gastos se multiplica por un 15%.

Eso es todo en pocas palabras.

Gestionar adecuadamente tus ingresos y gastos es lo más importante. Ya de la obviedad misma de varias columnas “ingresos de todo” y “se aceptan ingresos”, “se acepta gastar todo” y “se acepta gasto” resulta que no se pueden tomar ingresos y gastos para el desembolso del impuesto.

Es necesario identificar correctamente el momento de ingresos y gastos. Bajo el sistema tributario simplificado para quién es obligatorio vikorist método de efectivo.

Con el método de efectivo, la fecha de deducción de los ingresos es el día en que se recibe el efectivo de la cuenta bancaria. Además, no importa: el pago por adelantado significa pago. El dinero ha llegado: una afluencia de retiros y luego inmediatamente se drena a las columnas 4 y 5.

Como sabes, con los ingresos todo es aún más sencillo. Incluso la necesidad de encontrar monedas de un centavo (incluso una concha rosada) consume los ingresos de los extranjeros, lo que requiere el pago de un impuesto.

Es más conveniente con dinero.

Para contemporáneo consumo para el suministro de materiales- Es necesario demostrar la necesidad de pagar.

Para contemporáneo Vitrat para pagar nuestros servicios- Es necesario acreditar el hecho de su pago.

Para contemporáneo contribución para la compra de bienes Para la reventa inmediata es necesario demostrar el hecho de su adquisición, pago y venta.

Para contemporáneo Witrat para el pago de praci- Es necesario acreditar el hecho del cobro y pago.

Al pagar mediante llamada anticipada- Además de las mentes sobreprotegidas de la mayoría de las personas, es necesario visualizar el hecho de la aparición de unos centavos de un particular.

Como sabes, en muchas de las situaciones anteriores se desperdiciaron muchas mentes. Y estas mentes se pueden organizar de diferentes maneras. En ese momento, el mundo nacerá. restos de mentes antiguas.

Anticipo en compra por banco

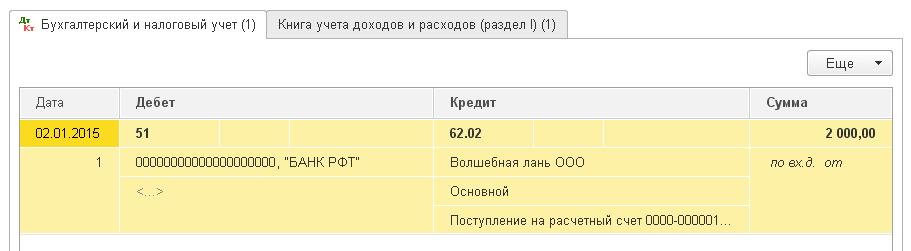

El comprador nos transfirió unos centavos por un rozhunkovy rakhunok antes del pago por adelantado (pago por adelantado). Es bueno utilizar nuestras asignaciones (método de efectivo) para gastar inmediatamente esta suma hasta “Obtener todo” (columna 4) y “Obtener lo suficiente para obtener un seguro” (columna 5):

cuenta bancaria -> columna 4 + columna 5

Estamos emitiendo una declaración (recibo de un rozrakhunkovy rakhunok) por 2000 rublos para la compra de LLC "Charivna Lan":

Realizamos y abrimos publicaciones de documentos (botón DtKt). Bachimo, el monto del pago se fijó en 62,02; todo está correcto, incluso si hay un anticipo:

Inmediatamente pasamos a la otra pestaña “Libro de ingresos y gastos”. Aquí hay que prestar atención (o no) a las columnas KUDIR. Bachimo, los 2000 rublos encontrados se gastaron inmediatamente en las líneas 4 y 5:

Pago anticipado contra efectivo

Con una caja registradora todo es parecido a un banco. El comprador depositó unos centavos en la caja registradora como pago por adelantado (pago por adelantado). Es bueno utilizar nuestras asignaciones (método de efectivo) para gastar inmediatamente esta cantidad en las columnas 4 y 5:

pago en efectivo -> columna 4 + columna 5

Emitimos una orden de efectivo entrante (preparada para su preparación) para la compra de "Svergunenko M.F." por la cantidad de 3000 rublos:

Publique el documento y pase a la siguiente publicación (botón DtKt). Bachimo, el monto del pago se fijó en 62,02; todo está correcto, incluso si hay un anticipo:

Vayamos inmediatamente a la pestaña “Libro de ingresos y gastos” y veamos que nuestra suma ha subido por completo a las columnas 4 y 5:

Pago al empleado postal por los servicios.

Pasemos a Vitrat. Todo es mejor aquí. Lamentablemente, no hay forma de pagarnos por nuestros servicios. Nos basta con ingresar en el programa un acto sobre la cesión de servicios y el pago, para que el acto en sí (usando el método de efectivo) no agregue los mismos íconos en las columnas KUDIR, sino el eje del estado de cuenta para el banco se basa en el monto del pago en las columnas 6 y 7:

actuar sobre la cesión de servicios -> no ganar nada

pago por banco -> columna 6 + columna 7

Presentamos ante el programa un acto para la prestación de servicios al empleado postal de Aeroflot por un monto de 2500:

Publique el documento y pase a la siguiente publicación (botón DtKt). Bachimo, scho vitrati (26 raquetas) se colocaron en 60.01 - todo está correcto:

Los marcadores "Libro de ingresos y gastos" no están incluidos, lo que significa que la cantidad de 2500 no se gastó en la misma columna KUDIR. Vayamos más lejos.

Al día siguiente, presentamos un recibo de pago de nuestros servicios:

Estamos realizando un registro y es sorprendente que se haya realizado. Bachimo, ¿por qué pagaste la suma de 60,01?

Vaya inmediatamente a la pestaña “Libro de ingresos y gastos” y, habiendo pagado 2500, búsquelo, vaya a las columnas 6 y 7:

Pago anticipado al propietario postal por la prestación de servicios.

¿Cómo le dimos al propietario del correo un anticipo por los servicios (pago por adelantado)? Y luego redactaron un acta de cesión de servicios. Esquemáticamente se ve así:

pago por banco -> complete la columna 6

actuar sobre la cesión de servicios -> completar la columna 7

Hemos ingresado el extracto bancario antes del programa (nuestro pago por adelantado al propietario postal) por la cantidad de 4500:

Publiquemos el documento y abramos la transacción (botón DtKt). Bachimo, ¿qué gastaste en 60.02? Todo está correcto, incluso el anticipo:

Vayamos inmediatamente a la pestaña “Libro de Ingresos y Gastos” y observemos que el monto del anticipo solo ha llegado a la columna 6:

Es cierto. Con base en el método de efectivo hasta la columna 7 (gastar lo recibido), podemos tomar esta cantidad solo después de presentar un acto sobre la prestación de servicios. Zrobimo tse.

Antes del programa se ha presentado una ley sobre la prestación de servicios para el día siguiente:

Revisemos el documento y veamos el cableado:

Vayamos inmediatamente a la pestaña “Libro de Ingresos y Gastos” y asegurémonos de que el monto del pago vaya a esta columna:

Pago al propietario postal de los materiales.

¡Importante!

Vamos a oscurecernos así. Usamos el método de efectivo. El primer paso fue buscar los materiales y luego pagar en el banco. Evidentemente, el propio pago por parte del banco (algo que ya se ha hecho) deberá realizarse en las columnas 6 y 7. Esquemáticamente quedará así:

suministro de materiales -> nada que crear

pago por banco de materiales -> complete la columna 6 y la columna 7

Se agregará una cantidad de 1000 rublos al programa de adquisición de materiales:

Bachimo, por las transacciones no apareció la pestaña “Libro de ingresos y gastos”. Esto significa que el documento contiene materiales de esta categoría sin crear entradas para cada elemento en la columna KUDIR.

Ingresamos una declaración sobre el pago de materiales en el día actual:

Publiquemos el documento y abramos la transacción (botón DtKt):

Vayamos inmediatamente a la pestaña “Libro de ingresos y gastos” y asegurémonos de que el documento esté completo en las columnas 6 y 7:

Pago anticipado al cliente por entrega de materiales.

¡Importante! Actualmente se está adaptando adecuadamente el procedimiento de reconocimiento de gastos en la política regional.

El primer paso es pagar, luego obtener los materiales. De manera similar a la lógica del método de caja, el reconocimiento externo de gastos (columna 7) sólo será posible después de que se hayan completado ambos documentos. Esquemáticamente se verá así:

pago mediante cuenta bancaria para la recepción de materiales -> completar la columna 6

suministro de materiales -> completar la columna 7

Hemos presentado una declaración sobre el pago anticipado de materiales por un monto de 3200 rublos antes del programa:

Publiquemos el documento y abramos la transacción (botón DtKt):

Vayamos inmediatamente a la pestaña “Libro de ingresos y gastos” y observemos que del estado de cuenta solo se ha llenado la columna 6 (todos los gastos):

Para completar esta columna, el documento requiere la recepción de materiales. Vamos a arreglarlo:

Realizamos el documento y nos maravillamos con el cableado (botón DtKt):

Inmediatamente nos dirigimos a la pestaña “Libro de Ingresos y Gastos” y nos aseguramos de que el documento de recepción de materiales esté diligenciado en la columna 7 para que no aparezca:

Pago al comprador postal de la mercancía.

¡Importante! Actualmente se está adaptando adecuadamente el procedimiento de reconocimiento de gastos en la política regional.

El procedimiento para reconocer los gastos de compra de bienes para la venta es similar a la situación con los materiales necesarios; aquí también se requiere el pago necesario. Ale adicional (tercero) vimogoya son aquellos que Los gastos sólo se conocen en el mundo de las ventas de bienes comprados..

Esquemáticamente, nuestro esquema será así:

Fiabilidad de los bienes -> no reemplazará nada

pago de mercancías por banco -> complete la columna 6

venta de bienes pagados -> complete la columna 7

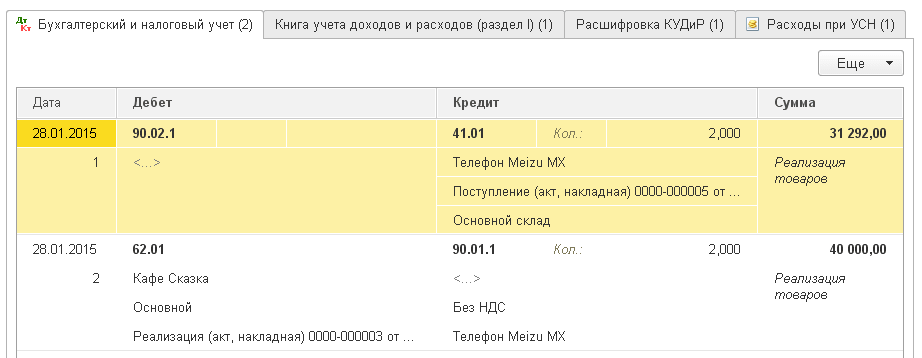

Al programa de suministro de bienes se sumará la suma de 31.292 rublos:

Publiquemos el documento y abramos la transacción (botón DtKt):

Bachimo, la pestaña "Libro de ingresos y vitrat" está vacía, lo que significa que el documento no ha escrito nada en la columna KUDIR.

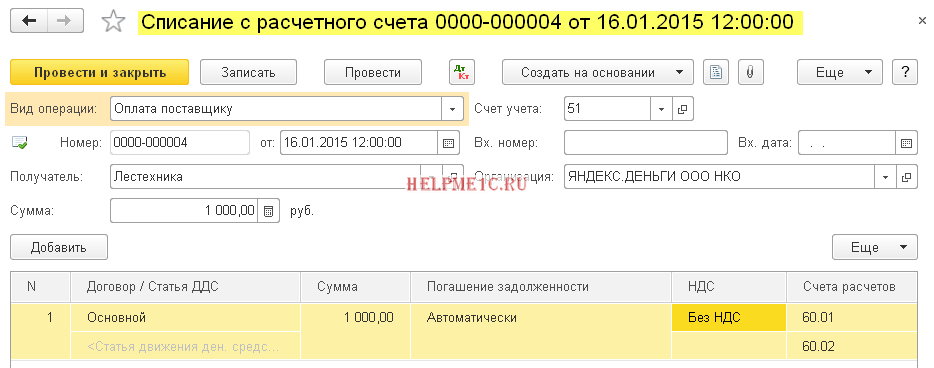

Ingresamos una declaración sobre el pago de bienes al propietario postal:

Revisaremos el documento y verificaremos su implementación:

Vayamos inmediatamente a la pestaña "Libro de ingresos y gastos" y observemos que el monto del pago se gastó en gastos (columna 6). En esta columna (gastos aceptados) este monto se gastará en el mundo de la venta de productos.

Supongamos que todos los bienes están vendidos. Formalicemos su implementación:

Publiquemos el documento y abramos la transacción (botón DtKt):

Vayamos inmediatamente a la pestaña “Libro de Ingresos y Gastos” y asegurémonos de que el monto del pago vaya a esta columna:

Pago anticipado al propietario postal de las mercancías.

¡Importante! Actualmente se está adaptando adecuadamente el procedimiento de reconocimiento de gastos en la política regional.

Aquí todo es igual antes de pagar la mercancía al comprador postal (el primer punto). El único problema es que el importe a pagar se gasta en la sexta columna del primer documento (extracto bancario). El esquema será así:

pago de mercancías por banco -> complete la columna 6

almacenamiento de bienes -> nada que recordar

venta de bienes pagados -> complete la columna 7

Pago al propietario postal mediante pago anticipado

¡Importante! Actualmente se está adaptando adecuadamente el procedimiento de reconocimiento de gastos en la política regional.

Si se encuentra en alguna de las situaciones descritas anteriormente, reemplace el pago por banco con el pago a través de un conocido, todo funciona de la misma manera.

Ale es un matiz. La cabeza de la mente para empezar a desperdiciar dinero, pagando un anticipo (además de los fondos del exceso de seguro): no es posible ver los centavos de una persona dependiente (retirar la orden en efectivo).

El documento RKO en sí se completará con la columna 6.

La columna 7 se completará al inicio de dicha inteligencia adicional: anticipo + (acto de servicio o suministro de material o suministro de bienes y ventas). Además, esta columna se completará con un documento que estará fechado.

Pago de salario

Para completar las columnas 6 y 7 es necesario tener dos documentos: la factura y el pago del salario.

Esquema 1:

pago de salario -> nada que recordar

formulario de salario (RKO) -> complete la columna 6 y la columna 7

Esquema 2:

Vea su salario antes de que se anuncie (RKO) -> complete la columna 6

nómina -> completar la columna 7

Bien hecho, eso es todo.

Antes del discurso, pasemos a las nuevas lecciones...

Con Respeto, Volodymyr Milkin(vikladach y rozrobnik

El sistema voluntario de recaudación del sistema tributario simplificado es aún más fácil de utilizar para las empresas. El contribuyente está obligado a pagar una serie de impuestos: sobre la renta, principal, PDF (como son las prácticas diarias de contratación) y PDV. En este caso, se elabora un impuesto único, que suele ser de 6 centésimas (a veces a una tasa del 5 al 15%) recaudado del beneficio neto de la entidad gubernamental. La presentación de un impuesto bajo el sistema tributario simplificado se realiza mediante contabilizaciones especiales manualmente o mediante programas 1C.

El papel del sistema tributario simplificado en el sector empresarial

Las empresas, por regla general, pueden realizar actividades de contabilidad y archivo. Si la actividad del sistema tributario simplificado es limitada, el procedimiento de introducción de información pronto será más fácil. Debido a regulaciones específicas, los empresarios individuales y las organizaciones no pueden realizar negocios en absoluto. Consulte la Ley N° 129-FZ de 1996.

No se publican actas de la documentación inicial de las unidades comerciales. En realidad, esto significa que es obligatorio considerar la forma de los activos intangibles y sus características básicas. Buhoblik es necesario incluso para determinar la posibilidad de estancamiento del sistema tributario simplificado. Entonces el derecho a utilizar este régimen se agota, ya que solo se transfiere la suma de OZ y activos por un monto de 100 millones de rublos. Bukhoblok se vuelve obligatorio y tiene diferentes modos, por ejemplo, UTII y "perdón".

Con base en el esquema de pago de impuestos establecido, la base puede ser:

- beneficio - ingresos;

- beneficio - ingresos menos gastos.

Al incluir los ingresos como ganancias se tiene en cuenta lo siguiente:

- ingresos por la venta de bienes y servicios;

- ingresos realizados.

El reconocimiento de los ingresos por el método de recaudación de impuestos se realiza mediante el método de efectivo en los casos. El cobro de centavos hasta efectivo está asegurado para KUDіR. Además de los ingresos, no tendrá derecho a ningún seguro (artículo 251 PC).

Sin fines de lucro (para procesamiento posterior):

- contribuciones al fondo estatutario;

- puesto avanzado (depósito) en forma de centavo o principal;

- propiedades terrenales;

- variedad del principal, obtenido para la implementación del acuerdo del intermediario.

Con la ayuda del esquema "ingresos menos costos", la forma obligatoria de costos de materiales. La mayoría de las veces se lleva a cabo mediante el método de evaluar los bienes agregados al precio de uno, el precio promedio o la primera compra (FIFO).

Vitrati u tsyomu vipadku:

- pago de honorarios;

- Depreciación de los principales activos;

- necesidades materiales;

- consumo social y otros.

El valor de la donación y la cantidad de dinero.

El monto de la contribución se divide entre el contador de la empresa y una organización de terceros. Esta información está permitida tanto en formato electrónico como escrito. Todos los sujetos de gobierno, excepto TOV, no llevan un libro, pero es obligatorio completar el libro de gastos/ingresos, por lo que es necesario registrar el impuesto en el sistema tributario simplificado en las publicaciones.

El saldo de impuestos deberá visualizarse en las siguientes páginas:

- 68 – impuestos, recaudaciones;

- 51 - r/rahunok;

- 99 - excedente/beneficio de la empresa.

Al registrar un impuesto único bajo el sistema tributario simplificado, se realizan dos asientos:

- Crédito 51 – Débito 68 (monto del impuesto pagado);

- Crédito 68 – Débito 99 (pagos de impuestos).

Cualquier tipo de operación gubernamental está obligada a estar representada mediante cableado. La gama de diferentes tipos de depósitos en el estante 68 se proporciona de acuerdo con los sub-bastidores. La lista de tales obligaciones está claramente establecida en la política regional. El propio bastidor 68 se puede dividir en subbastidores:

- 1 – impuesto sobre maletas durante 12 meses;

- 2 – pagos anticipados;

- 3 - PDF y otros impuestos y tasas.

El programa de presentación 1C tiene sus propias características:

- KUDіR se forma en el menú "Llamar".

- La declaración se completará en el apartado “Presentaciones”, apartado “Presentaciones”. El informe tiene un desglose automático del monto de la contribución según el esquema de la empresa vicorista en el sistema tributario simplificado: “ingresos” o “ingresos menos gastos”.

- La presentación de un depósito deberá realizarse manualmente en el menú “Operaciones”, apartado “Operaciones ingresadas manualmente”.

- Realizada: fecha D 99.01.1, Hasta el 68.12.

Las versiones 8.2 y 8.3 del programa 1C requieren que la sección "Política regional" incluya un esquema para registrar impuestos del sistema tributario simplificado con transacciones. En lo que respecta al beneficio, se reduce un 6%. Cuando se solicita el régimen de “ingresos menos gastos”, el tipo puede oscilar entre el 5 y el 15%, ya que su cuantía lo fijan las autoridades regionales en función de diversos factores.

Sin embargo, durante el período de contabilidad y pago por parte de la empresa, se requiere el impuesto mínimo del sistema tributario simplificado, que generalmente se muestra en los asientos contables. En este caso, obov'yazkovo del FNP presentó una solicitud para obtener anticipos de las autoridades fiscales. Para contabilizar el pago del monto mínimo del impuesto al sistema tributario simplificado se requieren los siguientes procedimientos contables:

- D 99 A 68 Sáb. - Rozrahunok y narahuvannya;

- D 99 A 68 Sáb. - inversión del avance del sumi.

Además, los impuestos y anticipos están asegurados para esta unidad D99, donde se declaran como ingresos y ganancias. K68 está asignado para la construcción de subsidios. La ganancia está indicada por el resultado devengado del inicio del período. Cuando finalice el período, todos los ingresos directos serán reemplazados por excedentes de ingresos y los gastos no recurrentes de la empresa se acreditarán a los empleados.

Las sanciones (multas) también se muestran en las transacciones:

- D 99 A 68 Sáb. - importes cobrados de multas;

- D 68 sub. - Valor sumi;

- Hasta 51 años: el pago se realizará antes de las sumas pagadas y de la multa.

La multa no estará asegurada hasta que se acepten los gastos por cambiar los ingresos de la organización al sistema tributario simplificado. Por eso no aparece en KUDIR. La multa se calcula como resultado de la contabilidad y se paga por órdenes de pago.

Vidavnitstvo LLC "1C-Publishing" (ISBN 978-5-9677-2689-7), página 418, formato 60x90 1/8 (A4).

Serie "1C: Consultoría contable y financiera. Materiales básicos"

El libro es de interés para organizaciones y empresarios individuales que ejecutan o planean ejecutar un sistema de presentación simplificado basado en la estancada edición 3.0 de "1C: Contabilidad 8" o "1C: Sproshchenka" 8" (http://v8.1c. ru/usn/).

El libro presta atención a la elección del objeto de suministro, da recomendaciones de informes en forma de ingresos y gastos, incluso con la adición del sistema tributario simplificado, UTII y/o PSP, y en muchas otras situaciones, pido disculpas. El trabajo de un contador tiene la responsabilidad de la contabilidad.

Toda la legislación actual está respaldada por aplicaciones prácticas específicas en el programa 1C: Contabilidad 8 y se presenta en detalle e ilustrada en la interfaz Taxi.

El libro complementa, pero no reemplaza, la documentación estándar del producto de software que se incluye con el kit de entrega y permite un uso más eficiente de las capacidades del programa.

Para ver todos los ejemplos de cómo utilizar el sistema tributario simplificado discutido en el libro y cómo cambiar al sistema tributario simplificado, puede familiarizarse con la base de datos de configuración básica "Contabilidad empresarial" (versión 3.0.49). Las bases de datos se pueden ejecutar bajo el control de la plataforma 1C:Enterprise 8 con una versión no inferior a 8.3.9.1818, incluida su versión inicial. La versión básica e inicial de la plataforma 1C:Enterprise 8.3 se encuentra en el disco que se incluye con el libro.

El libro está dirigido a contadores, consultores, estudiantes e inversores, así como a solicitantes de certificados “1C: Profesional”, “1C: Consultor Especialista” para la promoción de soluciones aplicadas “1C: Contabilidad 8”.

EL LIBRO SE PUEDE COMPRAR EN SOCIOS DE LA EMPRESA "1C" O EN NUESTRO VIDEO DE VENTAS DE DISTRIBUCIÓN: MOSCÚ, SELEZNIVSKA, 21

Vitrati, cuyo conocimiento se indica mediante ajustes en "1C: Contabilidad 8"

Hay un grupo de vitrats, cuyo conocimiento está indicado por mentes adicionales. El entrenamiento de estas mentes se lleva a cabo en la forma " Inicio > Ajustes > Impuestos e impuestos > Sistema tributario simplificado > Procedimiento para el cobro de cotizaciones"(div. Figura 1).

Marco afilado del tracto urinario para el reconocimiento de irritaciones. Están claramente definidos por ley y es imposible desactivarlos. La inclusión de otras mentes queda a discreción del contribuyente.

Tengo el mayor respeto por quienes tienen derecho a pagar y pagar impuestos por cualquier tipo de gasto. Este es un beneficio directo del inciso 2 del art. 346.17 del Código Fiscal de la Federación de Rusia, en el que se instala un escalón.

Los Vytrats se reconocen en el formulario fiscal de ese período impositivo significativo, si se confirman todas las mentes indicadas en el formulario “Procedimiento para el reconocimiento de vitras”. Para esta correcta apariencia es importante recordar lo incluido en el apartado 2 del art. 346.16 del Código Fiscal de la Federación de Rusia se reconocen en la obligación permanente de gastar, excepto aquellos que estén económicamente preparados, documentados y deducidos directamente de los ingresos.

El orden de reconocimiento de vitratos se establece para los siguientes grupos de vitratos:

- gastos materiales;

- gastar en la compra de bienes;

- entrada MDV;

- se incluirán gastos adicionales hasta el final;

- Pagos de menta;

Echemos un vistazo a su informe.

Gastos de materiales

El desperdicio de materiales es otro tipo de desperdicio. Sujeto a confirmación. 5 págs.1 art. 346.16 del Código Fiscal de la Federación de Rusia, las exenciones del objeto de subsunción "Ingresos menos deducciones" pueden sustituirse por la deducción de ingresos por el importe de las deducciones materiales. Para una apariencia correcta, es necesario seguir la siguiente nutrición:

- ¿Qué es este desperdicio material?

- ¿Cómo financiar el importe de los gastos de material?

- ¿En qué orden se toman los gastos de materiales?

¿Qué es este desperdicio material?

No se indica almacén de material y residuos en el apartado 26.2 “Sistema simplificado de suministro”. Ale en el párr. 2 págs.2 art. 346.16 PC estableció que el depósito de gastos materiales se calcula tan pronto como se calcula el impuesto a la renta, por lo que corresponde al art. 254 uds. El almacén de residuos de materiales es cerrado, y para mayor precisión se puede dividir en los siguientes grupos:

- Sirovina y materiales.. Los gastos de materiales de este grupo están asegurados en el departamento de contabilidad en los subbastidores de la sección 10 “Materiales”.

- Fábricas de componentes y productos.. Los gastos de materiales de este grupo están asegurados por el departamento de contabilidad en los subbastidores de la sección 21 “Plantas de producción de agua”.

- Trabajar y servir con carácter virobnic.. Gastar en trabajos y servicios adicionales de carácter genérico, que son realizados por organizaciones de terceros, empresas individuales y/o unidades estructurales (de energía). Antes de los trabajos (servicios) de carácter comercial, también están los servicios de transporte.

- Gasto en la gestión y operación del sistema operativo.. Gastos asociados a la reposición y operación de las instalaciones principales y otras minas de importancia ambiental.

A veces, al considerar los gastos materiales, es razonable gastar menos en recursos materiales, por ejemplo, en materias primas. La verdad es que está más claro.

Por lo tanto, al celebrar contratos con organizaciones de terceros, es muy importante asegurarse de que estén correctamente nombrados. Por ejemplo, la lista del Servicio Federal de Impuestos de Rusia del 16 de agosto de 2013 No. AS-4-3/14960@ examinó la situación actual.

La organización ofrece servicios de masajes. Con este método, llegó a un acuerdo para conseguir fascistas calificados de otra empresa.

El Servicio Federal de Impuestos de Rusia explica que los gastos por salarios de los empleados no pueden ser identificados por la autoridad fiscal. La razón de esto es que la transferencia de gastos permitidos (Cláusula 1 del artículo 346.16 del Código Fiscal de la Federación de Rusia) no se transfiere al personal de organizaciones de terceros.

Sin embargo, nadie impide que este acuerdo sea reclasificado como un contrato para la prestación de servicios de terceros a una organización de terceros. En este caso, los pagos realizados en virtud de este acuerdo asumen el estado de pagos materiales. Y pueden identificarse desde el formulario de depósito.

¿En qué orden se aceptan los gastos de materiales?

La comprensión del desperdicio de material se explica en la misma sección “Residuos de material” (div. Fig. 2).

Los dos primeros lavados son obligatorios:

- Fiabilidad de materiales;

- Pago de materiales al propietario postal.

Es imposible cambiarlos. El hedor está claramente registrado en el Código Fiscal de la Federación de Rusia. Umová " Transferencia de materiales a fabricantes. Bulo ob'yazkovim hasta el 31 de enero de 2008. Desde 2009 existe una nueva edición del Código Fiscal de la Federación de Rusia. Estoy listo para irme. 1 artículo 2 arte. 346.17 del Código Fiscal de la Federación de Rusia, los gastos materiales, incluidos los gastos en bienes y materiales, pueden recuperarse inmediatamente después del pago, sin comprobar su transferencia al fabricante.

Por favor asegurar la disponibilidad de materiales y su pago.

La necesidad de pagar los gastos de material no es obligatoria, no es posible pagarlos. Sujeto a confirmación. 1 artículo 2 arte. 346.17 del Código Fiscal de la Federación de Rusia, los gastos materiales (incluidos los gastos de adquisición de materiales y materiales) están asegurados en el momento del pago de la deuda, el débito de fondos de la cuenta del pagador, los pagos de las cajas registradoras y el reembolso. de otra manera nya oborgovanosti - en el momento de tal extinción.

La primera conclusión de este punto es obvia: la obligación para con el propietario del correo surge porque el pago se transfirió a la operación de obtención de materiales. Entonces, ¿por qué nuestra organización realizó inmediatamente un pago por adelantado en previsión de la próxima entrega de materiales? ¿Es suficiente un pago anticipado a efectos de reconocer el coste de gasto en almacén? - No. Una vez más es importante leer la cláusula: “... los gastos materiales... quedan asegurados en el momento en que se cancela la deuda”. Evidentemente, el “momento de extinguir la deuda” llega cuando nadie es culpable de nadie. De ahí viene el lugar, el pago y la necesidad, a partes iguales. En otras palabras, este es el momento en que surge la tensión mutua.

Por estas mismas razones, las dos primeras mentes Fiabilidad de los materiales."ejército de reserva" Pago de materiales al cliente.» en política regional no está disponible para edición. El momento actual de estos enfoques es identificar los residuos materiales y obligatorios.

Para registrar la “Confiabilidad de Materiales”, se podrán utilizar los siguientes documentos según el tipo de operación gubernamental:

- Documento “Factura (escritura, factura)”. Le permite seleccionar la disponibilidad de materiales, materias primas, productos terminados, así como trabajos (servicios). Es evidente que aquí se esfuerzan por el respeto servidores de carácter heroico.

- Documento "Llamada anticipada". Permite indicar la disponibilidad de materiales, materias primas y bebidas a través de una persona de contacto.

- Documento "Vibración por el Cambio". Le permite brindar servicios a potentes pájaros vibradores.

- Documento “Tramitación de reprocesamiento”. Permite la modificación de operaciones desde el procesamiento de materias primas y la producción de productos (bebidas) por parte de una organización de terceros.

En la parte tabular de los documentos, la columna "Vitrate (NU)" puede contener uno de los siguientes valores:

- Aceptando. Este significado se establece detrás de la mente. En la gran mayoría de los residuos típicos, el hedor es conforme al art. 346.16 Código Fiscal de la Federación de Rusia.

- No aceptada. El valor que se les asigna es la aportación que cumple los requisitos del art. 346.16 Código Fiscal de la Federación de Rusia, cláusula 1, art. 252 del Código Fiscal de la Federación de Rusia (no documentado, no documentado o no deducido directamente de los ingresos).

Para mayor precisión señalaremos dos ejemplos de pérdidas materiales que no se aceptan a efectos de submontaje:

- Suscriptor (autor de la empresa en la SSP) para el trabajo de la diputación mediante la compra de insumos. Tipo típico de manchas de material. Antes de eso, debes entrar antes de que se cierre la puerta. La proteína es económicamente preparada y también se utiliza para eliminar ganancias. Esto es especialmente cierto para la empresa.

- La organización (STS) donó mobiliario de oficina a otra organización de forma gratuita. Este tipo de vitrati se especifica en el párrafo 16 del art. 270 del Código Fiscal de la Federación de Rusia, ya que no se acepta gastar la forma imponible.

Transferencia de materiales de la industria de producción a Umova.

Las madres también exigen comprender a fondo “La transferencia de materiales desde la industria de producción”. Hasta el 31 de enero de 2008, la norma estuvo vigente (inciso 1, inciso 2, artículo 346.17 del Código Fiscal de la Federación de Rusia), por lo que, con un tercer reconocimiento mental obligatorio de los costos materiales, hubo una transferencia mental de los mismos de la producción.

Desde el 1 de junio de 2009 está inhabilitado por la Ley Federal No. 155-FZ de 22 de julio de 2008. 1 artículo 2 arte. 346.17 Código Fiscal de la Federación de Rusia. Esto lo confirma la hoja enviada al Ministerio de Finanzas de Rusia con fecha 07.12.2012 No. 03-11-11/366 y la hoja enviada al Ministerio de Finanzas de la Federación de Rusia con fecha 27.10.2010 No. 03-11-11/ 284. Se explica que el costo de los residuos y materiales retirados y procesados debe gastarse bajo el sistema tributario simplificado en la fecha del pago al propietario postal. Se ha perdido el programa de la insignia "Transferencia de materiales de la industria productiva". ¿Qué pasa?

- según el primero, es necesario apoyar las operaciones del gobernante de períodos pasados;

- diferentemente, una organización puede ampliar de forma independiente su conocimiento de los gastos materiales con su cerebro.

¿Por qué las organizaciones deberían cargarse con cerebros adicionales? En algunos casos, está completamente bien. Por ejemplo, una organización vende materiales excedentes. En este caso, se ha establecido la denominación “Transferencia de materiales desde la fabricación” para contribuir a eliminar automáticamente el coste de los gastos de una parte de los materiales vendidos.

Echemos un vistazo a esta situación en el informe.

Para reconocer los gastos materiales, la organización se rodeó de mentes obligadas a ajustar la política regional. Se ha aceptado la insignia “Transferencia de materiales de la industria productiva”. Como resultado, una vez vencido el pago de los materiales, el programa reconoce automáticamente los gastos gastados en ellos como gastos.

Cada hora, por ejemplo, durante el período de suministro actual, la organización vende el excedente de estos materiales. Sin embargo, en el momento de la venta de materiales, el hedor se convierte en bienes. Y en el caso de los productos, como preferimos a continuación, hay una reflexión más: el hedor de las botellas todavía está a la venta. Si el comprador pagó inmediatamente por el producto, entonces todo está bien.

Y dado que para los bienes se establece el principio adicional “Sin tener en cuenta los ingresos (pago al momento de la compra)”, entonces surge una situación de conflicto, que deberá corregirse:

- según el primero, los materiales gastados en lo que se recibió del formulario de impuestos, en un período impositivo se convierten en bienes en otro período impositivo. Sin embargo, la organización tiene un gran derecho a averiguar de los vendedores la calidad de los productos vendidos y no cobra por ellos. Esto significa que es necesario actualizar la base imponible sumándole las deducciones que anteriormente se reconocían como deducciones.

- diferentemente, si durante el período impositivo anterior la base imponible se determinó incorrectamente y el monto obviamente se aseguró y pagó incorrectamente, es necesario pagar sanciones adicionales.

Si se hubiera establecido la consigna “Transferencia de materiales desde la producción”, entonces la organización habría evitado tales inconsistencias. La cesión de materiales del fabricante se formaliza mediante los siguientes documentos:

- Documento "Factura Vimoga". Propósitos para mostrar la transferencia de materiales y productos desde la producción. Con este documento en sí, los materiales se pueden dar de baja para uso oficial. Por ejemplo, gastar en ventas y gastar en ventas.

- Documento "Traslado de materiales para operación". Aplicaciones para el desarrollo de transmisiones en la producción de herramientas, prendas especiales y equipos especiales.

Gastar en la compra de bienes

En su opinión, los gastos de compra de bienes se explican en la misma sección "Gastos en productos adicionales" (div. Fig. 3).

Desde el punto de vista contable (PBO 5/01 “Perfil de reservas de materiales e inventario”), los bienes son en parte inventarios. Tim no es menos, la oficina de impuestos del sistema tributario simplificado tiene mucho dinero para gastar en su ropa. De esta cosita 3 puedes ver lo que quieres decir:

- Fiabilidad de los bienes;

- Pago de mercancías al comprador postal;

- Ventas de bienes;

- Retiro de ingresos (pago por compra). A criterio del contador.

La justificación del pago de los bienes refleja la norma del inciso 2 del art. 346.17 Código Fiscal de la Federación de Rusia. Y así es, en cuanto a los gastos materiales es necesario presentar. 3 págs.2 art. 170 del Código Fiscal de la Federación de Rusia, el importe de la asignación máxima de entrada para mercancías, las personas que no pagan la asignación máxima deben estar asegurados por su asegurador. Al mismo tiempo, el valor máximo permitido de entrada se considera un tipo de desperdicio grave, div. Sección del libro “6.3. Gaste en el MDV de entrada” por lado.

El informe será revisado por la obligatoria “Realización de bienes” y no por la obligatoria “Remoción de ingresos (pago al comprador)”.

Umova “Realización de bienes”

Los gastos para pagar el costo de los bienes adquiridos para su posterior venta se reconocen como gastos en el mundo de su venta actual, según se indica. 2 págs.2 art. 346.17 Código Fiscal de la Federación de Rusia. En este caso, el gasto en la incorporación de bienes incluye el gasto asociado con sus adiciones y ventas. Esto se gasta en ahorro, mantenimiento y transporte de mercancías.

Es cierto que hay una sutileza. Sujeto a confirmación. 23 inciso 1 art. 346.16 del Código Fiscal de la Federación de Rusia, los gastos para pagar el costo de los bienes se reconocen como parte de la asignación máxima obligatoria. Además, es importante que el pago al propietario postal de la asignación máxima se gaste de forma independiente.

Umov “Retiro de ingresos (pago por compra)”

La “Remoción de ingresos (pago por compra)” de Umova no es obligatoria. Esto es según el Código Fiscal de la Federación de Rusia. Sin embargo, el Ministerio de Hacienda se ha pronunciado al respecto, div. hoja al Ministerio de Finanzas de Rusia de fecha 29/10/2010 No. 03-11-09/95. Lo explicó de esta manera. Dado que la fecha de retiro de los ingresos de los bienes es el día de recepción de los fondos en los bancos y cajas registradoras, el momento de la venta de los bienes está determinado por el día de la recepción de los fondos para la venta de los bienes.

Sin embargo, la Resolución del Presidium del Tribunal Supremo de Arbitraje de la Federación de Rusia de 29 de junio de 2010 No. 808/10 asignó una solución diferente. Y los gastos de pago de las mercancías destinadas a su posterior venta se reconocen en el almacén después de la transferencia real de las mercancías al comprador, independientemente de si el comprador ha pagado o no.

El Ministerio de Finanzas estuvo de acuerdo con estas decisiones del tribunal. De esta manera, hoy es necesario aceptar o no la idea de “retirar ingresos (pago por compra)”, sentencia el koristuvach.

La enajenación de bienes, para que las entradas al registro de acumulación “Retiros en el sistema tributario simplificado”, se registren con los siguientes documentos:

- "Implementación (acto, factura)";

- "Venta de bienes avanzados";

- “Suena sobre ventas divisionales”;

- “Llamada del comisionado (agente) sobre ventas”;

- "Corrigiendo el Borgu";

- “Coordinación de la implementación”;

- "Devolución de mercancía por parte del comprador".

Gastar en el límite máximo permitido de entrada

Umovi vyznannya pagará el pago del límite máximo permitido, que deberá ingresar y prepararse en la misma sección "Ingresar el límite máximo permitido" (div. baby 4).

La reunión con el propietario postal del PDV también es un tipo de pago independiente. Desde el punto de vista del bebé inducido 19, está claro que las siguientes condiciones han sido transferidas de su reconocimiento:

- El límite máximo permitido lo presentaba el propietario del correo;

- Se ha pagado la asignación máxima al propietario del correo;

- Es costumbre gastar en bienes adicionales (trabajo, servicios). Neobov'yazkova umova.

¿Qué significa “MAPA para el propietario postal”? Es importante que el MDV se presente al comprador, ya que el comprador ha presentado una factura por el importe indicado del MDV. El hecho de que el comprador haya recibido VDV del comprador se puede indicar en la base de información. La factura del propietario postal ha dejado de ser un documento independiente. El documento irá acompañado del recibo del mismo.

Por lo tanto, el comprador, para proporcionar información sobre la VED, simplemente registra el documento de compra. En otras palabras, en el momento del registro de la adquisición de cualquier activo (bienes, materiales, servicios, etc.), el hecho de que el administrador de correos del MDV sea emitido por el propietario del "registro MAP" es simultáneamente registrado.

Umova “PDV pagado al propietario del correo” también es ob'yazkova. Esto se desprende de la norma del párrafo 2 del art. 346.17 Código Fiscal de la Federación de Rusia. El pago de los bienes materiales se realiza simultáneamente con el pago del valor máximo permitido, si se realiza un pago por adelantado. Por tanto, el “PDV pagado al propietario postal” termina en el momento del pago de los bienes materiales añadidos por parte del comprador.

La tercera de las mentes es “ Es costumbre gastar en bienes adicionales (trabajo, servicios)", a juzgar por su nombre, se refiere únicamente a bienes (empleos, servicios). ¿Porque? ¿Qué hacer con la entrada MDV para gastos materiales, para objetos adicionales de salud y activos intangibles? Intentemos volver a estar juntos.

Límite máximo permitido de entrada de mercancías

Ingrese MDV de bienes adicionales (trabajos, servicios) del proveedor. 8 cláusula 1 art. 346.16 del Código Fiscal de la Federación de Rusia, como uno de los tipos de contribuciones que pueden reconocerse en el formulario fiscal del sistema tributario simplificado. Sin embargo, el código tributario claramente no parece vengarse de ninguna mentalidad particular del PDV, que debe ser introducido por la fuerza. Esto significa que, según el Código Fiscal de la Federación de Rusia, existen dos reconocimientos mentales obligatorios:

- El límite máximo permitido lo presentaba el propietario del correo;

- La asignación máxima se ha pagado al propietario del correo.

El Ministerio de Finanzas de la Federación de Rusia no es bueno para esto. La lista del Ministerio de Finanzas de la Federación de Rusia del 24 de septiembre de 2012 No. 03-11-06/2/128 proporciona dicha aclaración. Lo adivinado tiene una diferencia. 8 cláusula 1 art. 346.16 del Código Fiscal de la Federación de Rusia regula que el valor máximo permitido de entrada para bienes (robots, servicios) se incluye en el almacén y de conformidad con el art. 347 Código Fiscal de la Federación de Rusia. Es la misma hora en el submarino. 2 págs.2 art. 346.17 del Código Fiscal de la Federación de Rusia, se establece que el contribuyente tiene derecho a reconocer los impuestos pagados sobre los bienes en el mundo de su implementación. En la base de este Ministerio de Hacienda, se adelantan a tan nuevo nombramiento.

El Ministerio de Finanzas no tiene idea de qué hacer si incluye plenamente la idea "Es costumbre gastar bienes (trabajo, servicios) en suministros".

Somos conscientes de esta situación. Para la deducción de gastos de bienes en el apartado "Procedimiento de reconocimiento de gastos (USN)" para el apartado "Deducciones de bienes adicionales" se han establecido las tres primeras reglas:

- Fiabilidad de los bienes;

- Pago de mercancías al comprador postal;

- Ventas de bienes.

Al mismo tiempo, se quitó la insignia “Retiro de ingresos (pago por compra)”. Al mismo tiempo, se instaló la pancarta en el apartado “Entrada PDV”:

- El límite máximo permitido lo presentaba el propietario del correo;

- La asignación máxima se ha pagado al propietario del correo,

Se adoptó la consigna "Se acepta gastar bienes (trabajo, servicios) en bienes adicionales".

Por ejemplo, en el cuarto trimestre de este año se vendieron bienes. Como resultado, el desperdicio en su ropa se reconoció automáticamente en la forma subordinada. Sobre la mazorca de una roca nueva, el comprador entregó la mercancía defectuosa. Es importante que lo repongas por nada y el vendedor devolverá el dinero al comprador.

Como resultado, durante el período impositivo anterior, los gastos en el sistema tributario simplificado resultaron ilegalmente protegidos por la tributación de bienes y el monto de la asignación máxima. En tal situación, el contribuyente actualizará la base imponible, pagará impuestos adicionales y, posiblemente, pagará multas.

Entrada MPE con insumos de materiales.

Las organizaciones y empresas individuales que establecen el sistema tributario simplificado no pagan IVA. Esto significa que es consistente con la norma. 3 págs.2 art. 170 del Código Fiscal de la Federación de Rusia (Capítulo 21 “Piensos para valor agregado”) están obligados a asegurar el valor máximo permitido de entrada por la cantidad de objetos de valor agregados. Viene directamente del inciso 2 del art. 254 del Código Fiscal de la Federación de Rusia, por lo que se envía en el subp. 8 cláusula 1 art. 346.16 del Código Fiscal de la Federación de Rusia, los gastos de suministros médicos deben aceptarse en el sistema tributario simplificado sin ajustar el valor máximo permitido.

La comida tiene la culpa, ¿qué hacer con el límite máximo permitido? ¿Cómo puedes canjear esto del vitratah de la conexión con el SSP? A menudo, de acuerdo con las instrucciones, en los artículos metodológicos es necesario indicar el monto del límite máximo permitido (MDV), que se debe ingresar, para los costos de material pagados, incluir los costos en el almacén. En este caso, intentarán registrarse. 8 cláusula 1 art. 346.16 Código Fiscal de la Federación de Rusia.

Un mensaje así es sorprendente y no abrumador. En primer lugar, esta norma no se ocupa de los gastos materiales, sino de los bienes mismos (trabajo y servicios). Por otra parte, desde el punto de vista contable (PBO 5/01 “Perfil de los inventarios”), los bienes son en realidad en parte inventarios. No hablemos de la forma contable, sino de la forma fiscal. Sobre el subtexto del art. 254 del Código Fiscal de la Federación de Rusia no coloca bienes como objetos de valor que se compran para su posterior venta.