ستستمر الحملة القوية للحقائب في عام 2014. كيف يتم فرز الضريبة التي يتم دفعها في ظل النظام الضريبي المبسط، مع ترتيب الدفعات المقدمة المحسوبة وكيفية موازنة رصيد النفقات مع الموازنة؟ كيف يمكنك التعرف على احتمالات يوم ماي؟ كيف يمكنني تغيير مبلغ الضريبة لدفع مساهمة التأمين؟ كيفية تقديم إقرار جديد باستخدام النظام الضريبي المبسط؟ ستجد دليلاً على هذا والتغذية الأخرى في المقالة في الدورة المخصصة لخصائص المحاسبة ومنطقة باطن الأرض في "1C: المحاسبة 8" (الإصدار 3.0) مع تطبيق نظام الإمداد الفرعي المبسط*.

إجراءات دفع الضرائب والضرائب بموجب النظام الضريبي المبسط

من المتوقع أنه وفقًا للمادة 346.19 من قانون الضرائب للاتحاد الروسي خلال الفترات الخفيفة مع الضريبة التي يتم دفعها عند تجميد النظام الضريبي المبسط (STS)، يتم الاعتراف بالربع الأول، بما في ذلك تسعة أشهر، والضريبة الفترة هي السنة التقويمية.

بالنسبة للمنظمات المنشأة حديثًا وأصحاب المشاريع الفردية (IPs)، الذين حددوا الحاجة إلى الوضع في نموذج بسيط، ستكون الفترة من تاريخ وضعهم على جهاز التغذية حتى 31 ثديًا.

بالنسبة للمساهمات المدفوعة، مثل دفع UTII للنظام الضريبي المبسط خلال الفترة التقويمية، ستكون الفترة الضريبية هي الفترة من تاريخ بدء نظام الضرائب المبسط حتى سن 31 عامًا (البند 2 من المادة 346.13 من قانون الضرائب في الاتحاد الروسي).

في موعد لا يتجاوز اليوم الخامس والعشرين من الشهر الأول الذي يلي فترة التقرير السابقة، يتعين على دافعي الضرائب دفع مبلغ الدفعة المقدمة للضريبة، وبعد نهاية الفترة الضريبية - حساب الضريبة ودفعها (المادة 346.21 من قانون الضرائب للاتحاد الروسي)))، وكذلك تقديم إعلان بموجب النظام الضريبي المبسط إلى السلطات الضريبية (المادة 346.23 من قانون الضرائب للاتحاد الروسي) للشروط التالية:

- بالنسبة للمنظمات - في موعد لا يتجاوز السنة الحادية والثلاثين للكارثة التي وقعت بعد فترة الخريف الماضي؛

- لأصحاب المشاريع الفردية - في موعد لا يتجاوز الربع الثلاثين من العام التالي للفترة الضريبية السابقة.

إذا تم تحويل دافع الضريبة، الذي تقدم بطلب للحصول على النشاط، إلى النظام الضريبي المبسط، فيجب تقديم الإقرار عن النبيذ في موعد لا يتجاوز اليوم 25 من الشهر التالي للشهر الذي ينسب إليه النشاط.

إذا فقد دافع الضرائب الحق في النظام الضريبي المبسط، فيجب تقديم إعلان النبيذ في موعد لا يتجاوز اليوم الخامس والعشرين من الشهر التالي للربع الذي فقد فيه الحق في هذا النظام الخاص. من هذا المصطلح يتم دفع الضريبة.

بالنسبة لعام 2014، يمكن لأصحاب المشاريع الفردية والمنظمات في النظام الضريبي المبسط طلب نموذج إعلان جديد، المرجع. بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 07/04/2014 رقم MMV-7-3/352@.

بالإضافة إلى نموذج الإقرار السابق الذي تضمن قسمين، يتكون النموذج الجديد من خمسة أقسام.

ترجع هذه الأهمية إلى حقيقة أنه الآن يمكن لدافعي الضرائب الذين لديهم هدف إدراج "الدخل" الالتزام بالقسمين 1.1 و2.1 من الإعلان، ويمكن لدافعي الضرائب الذين لديهم هدف "الدخل، المتغير بمقدار الضرائب" - مقسمين 1.2 و 2.2 الإعلانات.

بالإضافة إلى ذلك، تم استكمال النموذج الجديد بالقسم 3، الذي يعرض معلومات حول الغرض الكامل من التوظيف والعمل والخدمات المقدمة في إطار الأنشطة الخيرية والاحتياجات الهادفة والتمويل الهادف.

في "1C: المحاسبة 8" (الإصدار 3.0)، يتوفر نموذج جديد للإعلان من النظام الضريبي المبسط في مساحة العمل الفردية 1C-Zvitnist (القسم يتصل).

بالنسبة للإقرار المطوي بموجب النظام الضريبي المبسط، قامت شركة 1C-Zvitnost بتعيين اللوائح وفقًا للأسماء الإقرار في ظل النظام الضريبي المبسطفتح أي واحد يمكنك من مجموعة من الأصوات بوداتكوفا زفيتنيست(لتحديد مجموعة من أنواع الأصوات حسب الفئات) أو من مجموعات المكالمات فنب(كيفية اختيار مجموعة من أنواع الأصوات حسب اهتماماتك). يتم ملء الإقرار، بالإضافة إلى القسم 3، تلقائيًا ببيانات سند الضريبة.

IS 1C:ITS

تقرير عن نموذج الإقرار الضريبي الجديد المسدد للنظام الضريبي المبسط div. في تقرير "Vity with Tax الذي يتم دفعه بموجب النظام الضريبي المبسط" في قسم "Vity" - "STS".

الإقرار الضريبي في ظل النظام الضريبي المبسط بموضوع "الدخل ناقص النفقات"

معدل الدفعات المقدمة

مع مراعاة الفقرتين 4 و 5 من المادة 346.21 من قانون الضرائب للاتحاد الروسي، فإن دافعي الضرائب الذين اختاروا موضوع ضريبة الدخل، والذي تم تغييره بمقدار الخصومات، سيؤمنون المدفوعات المقدمة، والتي سيتم دفعها بمرور الوقت مقابل العودة هذه الفترة (الربع الأول، الشهر الأول، 9 أشهر من السنة الميلادية)، على النحو التالي:

- يتم حساب القاعدة الضريبية - مقدار الدخل الذي يتغير بمقدار النفقات (يتم تغطية الدخل والمصروفات بمبلغ مستحق)؛

- يتم ضرب القاعدة الضريبية بمعدل الضريبة الذي يحدده موضوع الاتحاد الروسي (البند 2 من المادة 346.20 من قانون PC للاتحاد الروسي)؛

- يتم سحب مبلغ الدفعة المقدمة وتغيير مبلغ الدفعة المقدمة للضريبة، المحسوبة في وقت مبكر عن الفترة المالية السابقة.

في "1C: المحاسبة 8" (التنقيح 3.0)، يتم هيكل الدفعة المقدمة للضريبة، والتي يتم دفعها بموجب نظام الضرائب المبسط، في الشهر المتبقي من الفترة المالية من خلال عملية روتينية ضريبة Rozrakhunok على النظام الضريبي المبسط. ونتيجة لهذه العملية التنظيمية، يتم تشكيل المحاسبة:

الخصم 99.01.1 الائتمان 68.12 - لمبلغ الضريبة المقدرة قبل السداد (الدفعة المقدمة).

يمكن مراجعة فك تشفير rozrakhunka في نفس الملخص.

دعونا نلقي نظرة على الإجراء الخاص بحساب الدفعات المقدمة للنظام الضريبي المبسط في الأسفل.

بعقب 1

|

تطبق TOV "Romashka" النظام الضريبي المبسط مع كائن "الدخل المتغير بمقدار الضرائب"، وتحسب الضريبة بمعدل 15٪. ويبين الجدول التالي الإيرادات والمصروفات ووعاء الضريبة والدفعات المقدمة التي يغطيها مخصص الاستحقاق للفترات المالية لعام 2014:

|

وبعيدًا عن الأذهان، يصبح مبلغ الدفعة المقدمة قبل السداد:

- في الربع الأول – 13636 روبل.

- في الربع الثاني - 6155 (19791 - 13636) روبل؛

- في الربع الثالث - 0 (19136 - 19791) فرك.

نحن نقدر احترامكومع ذلك، في قسم المحاسبة، لا يتم تعديل الدفعات المقدمة المحسوبة في فترات سابقة للتغييرات (الشكل 1).

صغير 1. حساب الدفعات المقدمة وفق البيانات المحاسبية

الضرائب، والتقديرات بموجب النظام القانوني، والحد الأدنى من الضرائب

الحد الأدنى للضريبة هو الحد الأدنى لمبلغ الضريبة التي يتم دفعها بموجب النظام الضريبي المبسط مع كائن "الدخل، المتغير بمقدار الضرائب". الحد الأدنى للضريبة هو 1٪ من مبلغ الدخل للفترة الضريبية (البند 6 من المادة 346.18 من قانون الضرائب للاتحاد الروسي).

ويجب على دافع الضريبة دفع الحد الأدنى للضريبة في هذه الحالات، إذا كان مبلغ الضريبة المحسوبة للفترة الضريبية بموجب الإجراء القانوني أقل من مبلغ الحد الأدنى للضريبة، أو إذا تم تحصيل مبلغ الضريبة للحقائب، مبلغ الضريبة المحسوبة لطلب الحلال، قبل الصفر. وبهذه الطريقة، وبعد انتهاء الفترة الضريبية، سيتم تأمين الضريبة التي تساهم في دفع ثمن النهر على النحو التالي:

- يتم احتساب مبلغ المساهمة وفقا للإجراءات القانونية، انطلاقا من نسبة الضريبة والدخل المسحوب فعلا، والذي يتغير بمقدار النفقات، المؤمن عليه بمخصص متراكم؛

- يشار إلى مبلغ الحد الأدنى للمساهمة.

- من مجموع الضريبة المحسوبة وفقًا للنظام القانوني والحد الأدنى للضريبة، يتم اختيار الأكبر؛

- يتم تغيير أكبر مبلغ من الضريبة المحصلة إلى مبلغ الدفعات المقدمة للضريبة، المحسوبة في وقت سابق للفترات المالية السابقة.

مع فائق الاحترام، وهو الحد الأدنى من المساهمة والمساهمة (الدفعة المقدمة)، مما يسهل الدفع، ويتم دفع المدفوعات بموجب النظام القانوني في مختلف KBK. من أجل تأمين الدفعات المقدمة المدفوعة في الحد الأدنى لأمر دفع الضرائب، من الضروري تقديم طلب مماثل إلى مصلحة الضرائب في موعد لا يتجاوز 10 أيام عمل قبل اليوم المتبقي من سطر دفع الضرائب للنهر (ورقة وزارة الشؤون الخارجية من روسيا بتاريخ 21 سبتمبر 2007 رقم 03-11-04/2 / 231، البند 6، المادة 6.1، البند 4، المادة 78 من قانون الضرائب للاتحاد الروسي).

ويمكن إدراج الفرق الذي تم تسويته، بين الحد الأدنى للضريبة المدفوعة ومبلغ الضريبة المحسوبة وفقا للقواعد، في مجموع الضرائب، التي يتم ترحيلها إلى الفترات الضريبية التالية (البندان 6، 7) المادة 346.18 من قانون الضرائب للاتحاد الروسي).

من الضروري أن نأخذ في الاعتبار أنه لا يمكن إدراج الفرق قبل الخصم إلا عند حساب القاعدة الضريبية لحسابات الفترة الضريبية القادمة، ثم لحسابات المصير (أوراق وزارة المالية الروسية بتاريخ 22 يوليو، 2008 رقم 03-1 1-04/2/111، FNP لروسيا بتاريخ 14.07.2010 رقم ШС-37-3/6701@).

بعقب 2

البرنامج لديه عملية منظمة ضريبة Rozrakhunok على النظام الضريبي المبسطوالتي تنتهي في الشهر المتبقي من الفترة الضريبية (لشهر 2014) ستتوسع:

- الضرائب والتقديرات بموجب النظام القانوني: (621.000 - 373.535) × 15% = 37.120 روبل؛

- الحد الأدنى للمساهمة: 621000 × 1% = 6210 روبل؛

- الضريبة التي تمدد سداد نتائج الفترة الضريبية: 37120 - 19791 = 17329 روبل.

الخصم 99.01.1 الائتمان 68.12 - لمبلغ الضريبة المقدرة (17329 كرونة).

في القسم 2.2 من إقرار التقديم بموجب النظام الضريبي المبسط، ستظهر الضرائب المستحقة بموجب الإجراء القانوني في الصف 273، وسيظهر الحد الأدنى للضريبة في الصف 280 (الشكل 2):

صغير 2. القسم 2.2 من تقديم الإقرار بموجب النظام الضريبي المبسط (ملحق 2)

في الصف 100 "مبلغ الوديعة، الذي يتطلب دفعًا إضافيًا للفترة الضريبية (الفترة التقويمية)"، يُظهر القسم 1.2 من الإعلان مبلغ 18434 روبل. (تين. 3).

صغير 3. القسم 1.2 من إقرار تقديم الإقرار بموجب النظام الضريبي المبسط (الملحق 2)

ارجع الاحترامأن هذا المبلغ لا يعكس مبلغ الإجراء (17.329 روبل) الذي تم تشكيله أثناء توسيع التبرع قبل دفع ثمن النهر أثناء العملية الروتينية النهائية للثدي في عام 2014. وكانت النتيجة أن الدفعات المقدمة المستحقة لقسم المحاسبة لم تتوافق مع التغييرات في نتائج 9 أشهر. في الإعلان، يتم تخصيص مبلغ التغيير (1.105 روبل روسي) للسطر 080 "مبلغ الدفعة المقدمة حتى التغيير في السطر في موعد لا يتجاوز السنة الخامسة والعشرين من الوفاة"، القسم 1.2.

البيانات المحاسبية والضريبية واضحة: مبلغ الضريبة المحسوبة للإقرار يتوافق مع البيانات المحاسبية، والرصيد الختامي يعكس الصورة الحقيقية للدين للموازنة (الشكل 4).

صغير 4. حساب الضرائب قبل دفع البيانات لقسم المحاسبة

دعونا الآن نلقي نظرة على كيفية تعامل البرنامج مع الموقف عندما يتجاوز مبلغ الحد الأدنى للضريبة المبلغ المحسوب وفقًا للإجراء القانوني.

بعقب 3

منظمة LLC "Romashka" (USN، "الدخل، التغييرات في مقدار النفقات") لعام 2014 اعترفت بالدخل بمبلغ 386000 روبل. لقد أنفقت 373535 روبل واحتسبت ودفعت دفعات مقدمة بمبلغ 19791 روبل في فترات سابقة.

عملية منتظمة ضريبة Rozrakhunok على النظام الضريبي المبسطللثدي 2014 ارتفع:

- الضرائب، التقييمات بالترتيب: (386.000 - 373.535) × 15% = 1.870 كرونة؛

- الحد الأدنى للمساهمة: 386000 × 1% = 3860 روبل؛

- الضريبة التي تدعم الدفع: 3860 فرك.

بعد إتمام العملية التنظيمية يتم القيد التالي في السجل المحاسبي:

الخصم 99.01.1 الائتمان 68.12 - مبلغ الحد الأدنى المحسوب للمساهمة (3860 كرونة).

لنفترض أن شركة "Romashka" ذات المسؤولية المحدودة قدمت طلبًا إلى دائرة الضرائب الفيدرالية لتعريف الشروط المتعلقة بإيداع الدفعات المقدمة بمبلغ 3860 روبل. دفع الحد الأدنى من الضرائب على القرويين. هذه المرة لن تتمكن المنظمة من دفع الحد الأدنى من المساهمة.

في القسم 2.2 من إقرار التقديم بموجب النظام الضريبي المبسط، ستظهر الضرائب المستحقة بموجب الإجراء القانوني في الصف 273، وسيظهر الحد الأدنى للضريبة في الصف 280.

في الصفوف 080 و110 "مبلغ الدفعة المقدمة قبل التغيير..." يُظهر القسم 1.2 من الإعلان مبلغ 4855 روبل. أن 11076 فرك. بوضوح.

وبالتالي، فإن المبلغ القانوني للمدفوعات الزائدة للميزانية، بما في ذلك الإعلان، يصبح 15931 روبل.

إذا لم يتم تعديل أجزاء البرنامج من السلف المستحقة مسبقًا تلقائيًا، فإن البيانات المحاسبية لا تشبه الهيكل الضريبي (الشكل 5).

صغير 5. حساب الضرائب والأرصدة بين الميزانية ودائرة المحاسبة قبل التعديل

من أجل صياغة الرصيد الصحيح لحسابات الميزانية، من الضروري عكس الرسوم في الفترات المسبقة للمدفوعات المقدمة بمستند إضافي تم إدخال العملية يدويًا(مقسم عمليات). قبل ذلك، يوصى بالانسحاب من جهاز الإمداد من فحص تمزقات الإمداد.

وثيقة يو تم إدخال العملية يدويًامن الضروري إجراء إدخال:

الخصم العكسي 99.01.1 الائتمان 68.12 - لمبلغ الدفعات المقدمة المستحقة (19.791 كرونة).

بعد استكمال الوثيقة، يتم تأكيد المبلغ المحسوب لتقديم الإعلان ومبلغ الدفع الزائد في الميزانية لقسم المحاسبة (الشكل 6).

صغير 6. حساب الضرائب والأرصدة بين الميزانية والبيانات المحاسبية بعد التعديل

نحن نغطي الفرق بين الحد الأدنى للضريبة المدفوعة ومبلغ الضريبة المحسوبة وفقًا للإجراءات القانونية:

3860 - 1870 = 1990 فرك.

سيتم احتساب التكلفة بشكل شامل لعام 2015. لمن تتم معالجة الوثيقة تسجيل مبلغ النظام الضريبي المبسطمن الانفصال عمليات(ملا 7).

صغير 7. تضمين حتى 2015 خصم الفرق بين الحد الأدنى للضريبة المدفوعة ومبلغ الضريبة المحتسبة بموجب الإجراء القانوني

تم تعيين المبلغ ليظهر في الصف 030 من القسم الأول من كتاب الدخل والفترات (KUDiR) لعام 2015 وتغيير القاعدة الضريبية لعام 2015.

دعونا الآن نلقي نظرة على كيفية تعامل برنامج "1C: Accounting 8" الإصدار 3.0 مع الموقف عندما تقوم المنظمة بإزالة الفائض.

بعقب 4

جمعت منظمة "Romashka" ذات المسؤولية المحدودة (USN، "الدخل، الذي تغير بمقدار الدخل") لفترة 2014 فائضًا (دخل قدره 311000 روبل ونفقات بمبلغ 373535 روبل). خلال الفترات المالية السابقة، تم حساب ودفع الدفعات المقدمة بمبلغ 19791 روبل.

عملية منتظمة ضريبة Rozrakhunok على النظام الضريبي المبسطبالنسبة لعام 2014، يلزم الحد الأدنى للمساهمة: 311000 × 1٪ = 3110 روبل، مما يساهم في دفع نتائج فترة المساهمة.

بعد إتمام العملية التنظيمية يتم القيد التالي في السجل المحاسبي:

الخصم 99.01.1 الائتمان 68.12 - مبلغ الحد الأدنى المحسوب للمساهمة (3110 كرونة).

لنفترض أن شركة "Romashka" ذات المسؤولية المحدودة قدمت طلبًا إلى دائرة الضرائب الفيدرالية لتعريف الشروط المتعلقة بإيداع الدفعات المقدمة بمبلغ 3110 روبل. دفع الحد الأدنى من الضرائب على القرويين.

هذه المرة لن تتمكن المنظمة من دفع الحد الأدنى من المساهمة.

في الصف 253 "مبلغ الضريبة المسحوبة للفترة الضريبية الماضية"، يوضح القسم 2.2 من الإعلان مبلغ الضريبة (62535 روبل)، وفي الصف 280 - مبلغ الحد الأدنى للضريبة - (3110 روبل).

المبلغ الإجمالي للمدفوعات الزائدة للميزانية، بما في ذلك الصفوف 080 و 110 في القسم 1.2 من الإعلان، هو 16681 روبل.

لكي يتوافق مبلغ الاشتراكات المقدرة للإقرار مع البيانات المحاسبية، من الضروري عكس الرسوم يدويًا من الفترات السابقة للمدفوعات المقدمة، والتي تم توقيعها مسبقًا مع سلطة التقديم لتقييم الاستقطاعات و بميزانية بمساهمة.

اوتريماني 2014 روك زبيتوك بلغ 62,535 كرب. يمكن نقلها إلى Maybutne مع وثيقة إضافية تسجيل مبلغ النظام الضريبي المبسطمن الانفصال عمليات(الشكل 8).

صغير 8. إعادة جدولة العروض الترويجية لعام 2014 إلى Mayday

تم تعيين المبلغ النقدي ليظهر في السطر 110 من القسم الثالث من كتاب الدخل والفيترات (KUDiR) ولتغيير القاعدة الضريبية لعام 2015.

IS 1C:ITS

تقرير عن تفاصيل الوعاء الضريبي المحدد للنظام الضريبي المبسط خلال ساعة إزالة القسم. للشاهد في قسم "الضرائب والاشتراكات".

الضريبة في ظل النظام الضريبي المبسط مع كائن "الدخل"

تغيير الضريبة في ظل النظام الضريبي المبسط مع كائن "الدخل"

للوهلة الأولى، يبدو أن حساب الدفعات المقدمة والمساهمات المدفوعة فيما يتعلق بالنظام الضريبي المبسط مع موضوع "الدخل" أبسط:

- لا يمكن تغيير الوعاء الضريبي في الفترات الضريبية والضريبية الحالية، لذلك يتم نقله بحيث لا يمكن إلغاء الدفعات المقدمة المستحقة مسبقًا؛

- ليس من الضروري تغطية الحد الأدنى للضريبة ومعادلتها مع الضريبة التي سيتم احتسابها وفق الإجراء القانوني؛

- ليست هناك حاجة لتحويل الفائض إلى اليوم التالي.

في هذه الحالة، يسمح لك قانون الضرائب بتغيير الإيداع بموجب النظام الضريبي المبسط بموضوع "الدخل" لمبلغ الضرائب المحدد في الفقرة 3.1 من المادة 346.21 من قانون الضرائب للاتحاد الروسي (مساهمات التأمين في صندوق المعاشات التقاعدية للاتحاد الروسي، وصندوق التأمين الاجتماعي والصندوق الفيدرالي للتأمين الطبي الإلزامي الإلزامي، والمساعدة في حالات الفشل التي تستغرق وقتًا طويلاً في العمل nok robotodavtsa toscho). نحن نقدر احترامك لأنه اعتبارًا من عام 2015، ستتم إضافة مبالغ الضرائب التجارية المنصوص عليها في البند 3.1 إلى الضريبة التجارية*.

ملحوظة:

* وعن ضريبة التجارة التي سيتم تطبيقها في عام 2015، اقرأ رقم 2 (ليوتي)، صفحة. 4 "BUKH.1S" لعام 2015

يمكن تغيير المساهمة إلى مبلغ اشتراكات التأمين، إذا تم تحصيلها خلال الفترة الماضية، ودفعها في السطر (ورقة إلى وزارة المالية الروسية بتاريخ 02/07/2014 رقم 03-11-11/5124، بتاريخ 13/01/2014 رقم 25-11-03).

مقدار المال الذي يمكن تغييره، اعتمادًا على عدد العوامل:

- من هو دافع الضرائب لمنظمة أو رجل أعمال فردي؛

- أنا رجل أعمال فردي يقوم بتوظيف العمال؛

- ما الذي يستخدمه دافع الضريبة في ظل النظام الضريبي المبسط والأوضاع الخاصة الأخرى؟

دعونا نلقي نظرة على كيفية قيام هؤلاء المسؤولين بدمج الضريبة المعدلة في ظل النظام الضريبي المبسط مع موضوع "الدخل".

لتنظيم مبلغ المساهمة (المدفوعات المقدمة)، يمكن تغيير أكثر من 50 مائة روبل.

رجال الأعمال الذين لا يستطيعون دفع ضرائب أخرى للأفراد (بما في ذلك المدفوعات بموجب عقود ذات طبيعة القانون المدني)، يستبدلون مبلغ المساهمة (المدفوعات المقدمة) بدفع مساهمة التأمين في صندوق المعاشات التقاعدية للاتحاد الروسي والهيئة الطبية الإلزامية الفيدرالية صندوق التأمين (FFOMS) حجم وحجم فريد لـ 50 وحدة لم يتم توسيعها (ورقة وزارة المالية الروسية بتاريخ 23 سبتمبر 2013 رقم 03-11-09/39228).

أما بالنسبة لأصحاب المشاريع الفردية الذين استأجروا الأطباء، فإنهم يدفعون اشتراكات التأمين للأفراد ولأنفسهم (في صندوق المعاشات التقاعدية للاتحاد الروسي والصندوق الفيدرالي للتأمين الطبي الإلزامي بمبلغ ثابت). يحق لأصحاب المشاريع الأفراد تغيير المساهمة في كل من هذه المدفوعات وغيرها من مدفوعات الودائع، ولكن لا يمكن تغيير مبلغ المساهمة (المدفوعات المقدمة) بأكثر من 50 مائة ألف (أوراق وزارة المالية الروسية بتاريخ 05.30.2019). 20 14 رقم 03-11-11/25910 بتاريخ 05/05/2014 (03-11-11/20974).

علاوة على ذلك، يستمر تبادل 5000 روبل طوال الفترة الضريبية التي تم خلالها سداد المدفوعات للأفراد (ورقة وزارة المالية الروسية بتاريخ 13 مايو 2013 رقم 03-11-11/158).

نود أن نذكرك بأن المساهمات في صندوق المعاشات التقاعدية في روسيا والصندوق الفيدرالي للتأمين الطبي الإلزامي الإلزامي للفترة الحالية لأصحاب المشاريع الفردية يجب دفعها حتى 31 ربعًا من الفترة الحالية (المساهمات في صندوق المعاشات التقاعدية بمبلغ يمكن تحويل الدخل الذي يتجاوز 300 ألف روبل بشكل قانوني من الخطوط في موعد لا يتجاوز ربع الفترة الحالية ذ). يمكن سداد الاشتراكات مرة واحدة بالكامل، أو سدادها على أقساط مع مرور الوقت.

استعادة الاحترام، أنه لم يتم تحويل جزء من مبلغ الدفعة الثابتة إلى النهر الحالي، وهو غير مؤمن في حالة تغيير مبلغ المساهمة، والذي يتم دفعه فيما يتعلق بشروط النظام الضريبي المبسط، المستحق لعدم وجود مبلغ المساهمة المحسوبة (ورقة وزارة المالية في الاتحاد الروسي الثاني بتاريخ 20 مارس 2014 رقم 03-11-11 /12248).

نظرًا لأن دافعي الضرائب من النظام الضريبي المبسط و UTII والعمال يشاركون في كلا النوعين من الأنشطة، فسوف ينفقون على دفع اشتراكات التأمين، الأمر الذي سيساعد بسبب عدم كفاءة مدفوعات الوقت الخاص التطوعي عقود التأمين، مثل اليوم، ينقسم هؤلاء الممارسون بين أوضاع خاصة مع مبلغ متزايد من المال من قطعة خبز. الناشئة عن مقدار الدخل، والذي يتم سحبه أيضًا من خلال المبلغ المتزايد منذ البداية (ورقة مقدمة إلى وزارة المالية الروسية بتاريخ 29 مارس 2013 رقم 03-11-11/121).

يمكن لرجل الأعمال الذي ينضم إلى النظام الضريبي المبسط مع موضوع "الدخل" وUTII تغيير المساهمة في النظام الضريبي المبسط لكامل مبلغ اشتراكات التأمين المدفوعة لنفسه، لأن ذلك سيسهل على الممارسين القيام بالأنشطة التجارية تم النقل إلى UTII (ورقة دائرة الضرائب الفيدرالية في روسيا بتاريخ 29 مايو 2013 رقم OD-4 -3/9779 @).

يحق لرجل الأعمال الفردي الذي يتبع نظامين ضريبيين خاصين (UTII وUSN) بغرض "الدخل" ولا يقوم بتعيين عمال، أن يلجأ إلى محكمة رسمية لتغيير مبلغ UTII ومبلغ الضريبة المدفوعة التي يشعر بها المرء بموجب النظام الضريبي المبسط، لكامل المبلغ المدفوع لصناديق التأمين الخاصة (الطبعة الروسية بتاريخ 17/11/2014 (57912/09/11/03، الصادرة بتاريخ 26/05/2014 رقم 24975/11/03) .

يحق لرجل الأعمال الذي يتلقى UTII والنظام الضريبي المبسط بهدف الاشتراك في "الدخل" ويقوم بتعيين أطباء في كلا النوعين من الأنشطة تغيير الضريبة على النظام الضريبي المبسط لمبلغ اشتراكات التأمين على المعاش الإلزامي و احترام التأمين الطبي، المدفوع لأنفسنا، لذلك للعمال ساعة واحدة، وليس أكثر من 50 مائة ألف (أوراق إلى وزارة المالية الروسية بتاريخ 08/05/2014 رقم 21931-11-03 بتاريخ 27/01 /2014 رقم 03-11-11/2826).

إذا انضم رجل الأعمال الفردي، الذي ليس لديه موظفين، إلى النظام الضريبي المبسط بنظام براءات الاختراع، فيحق له تغيير الضريبة (الدفعة المقدمة مع الضريبة) بموجب النظام الضريبي المبسط لكامل مبلغ الاشتراكات المدفوعة لنفسه إلى صندوق المعاشات التقاعدية للاتحاد الروسي والصندوق الفيدرالي للتأمين الطبي الإلزامي الإلزامي، الذي يتم من خلاله تغيير الضريبة وفقًا لمعايير PSP لقانون الضرائب في الاتحاد الروسي لم يتم نقلها (ورقة إلى وزارة المالية الروسية بتاريخ 10/02/ 2014 رقم 03-11-09/5130، ورقة دائرة الضرائب الفيدرالية في روسيا بتاريخ 05/03/2014 رقم BS-4-11/3607).

سيتم استكمال التغيير في مبلغ المساهمة لمبلغ المساعدة المدفوعة بسبب عدم الكفاءة المؤقتة لعمل العامل (للأيام الثلاثة الأولى) دون تغيير مبلغ المساعدة لمبلغ الضريبة على الدخل الشخصي المحسوبة من (ورقة لوزارة المالية الروسية بتاريخ 11/04/2013 رقم 06-11-03/12039/2).

الآن دعونا نلقي نظرة على أمثلة محددة، كما هو الحال في "1C: المحاسبة 8" (الإصدار 3.0) هناك تغييرات في التسجيلات. من المهم أن يقوم البرنامج تلقائيًا بحساب الحد الأقصى المسموح به للتغيير في الدخل (50٪ أو 100٪) لرواد الأعمال الأفراد بالإضافة إلى المدفوعات للأفراد. لمن تم تعيين العلامة؟ ويجري تعزيز عملية توظيف الأطباء، والذي تم تثبيته على شكل عنصر المؤشر المنظمات.

بعقب 5

أعلنت منظمة LLC "Voloshka" (USN، "الدخل") في الربع الأول من عام 2014 عن دخل قدره 210،000 روبل. دفعت مساهمات التأمين بمبلغ 24160 روبل.

قبل انتهاء العملية التنظيمية ضريبة Rozrakhunok على النظام الضريبي المبسطإذا كان هناك تغيير في مبلغ المساهمة، فمن الضروري التأكد من استكمال القسم 4 KUDIR بالمبالغ المدفوعة لمساهمات التأمين والنفقات الأخرى المحددة في الفقرة 3.1 من المادة 346.21 من قانون الضرائب للاتحاد الروسي.

يظهر تسجيل مبالغ المصاريف المتراكمة عن الفترة الضريبية في عرض المستند من الانفصال عمليات. يجب تسجيل المستند حتى يتم سداد الضريبة (الدفعة المقدمة).

عملية منتظمة ضريبة Rozrakhunok على النظام الضريبي المبسطلبيريزن 2014 سنة:

- سيتم توزيع مبلغ الضريبة: 210.000 × 6% = 12.600 روبل؛

- تحديد الحد الأقصى للتغيير المسموح به في المساهمة (50٪) تلقائيًا والتغيير الفعلي في المساهمة الناتج عن مبلغ اشتراكات التأمين المدفوعة: 6300 روبل. (6300< 24 160);

- سيتم الإفراج عن مبلغ المساهمة، والذي يمدد الدفع لنتائج الربع الأول من عام 2014: 6300 روبل.

بعد إتمام العملية التنظيمية يتم القيد التالي في السجل المحاسبي:

الخصم 99.01.1 الائتمان 68.12 - لمبلغ الضريبة المقدرة (6300 كرونة).

بعقب 6

آي بي إيفانوف آي. zastosovuetsya نظام ضريبي مبسط مع موضوع "الدخل"، مدمج مع UTII وPSN، لا vikoristuyu pratsu توظيف pratsīvniv. في عام 2014، بلغ حجم الدخل من الأنشطة المنقولة إلى النظام الضريبي المبسط 162000 روبل، في الربع الرابع من دفع اشتراكات التأمين "لنفسه" بمبلغ 22355 روبل. خلال الفترة السابقة، تم حساب المدفوعات المقدمة للنظام الضريبي المبسط ودفعها بمبلغ 7500 روبل.

العملية التنظيمية بيرش نيزه فيكونوفاتي ضريبة Rozrakhunok على النظام الضريبي المبسطمن الضروري تسجيل مبلغ النفقات المتكبدة للربع الرابع باستخدام مستند إضافي قيد دفتر الدخل و فيترات النظام الضريبي المبسطمن الانفصال عمليات.

عملية منتظمة ضريبة Rozrakhunok على النظام الضريبي المبسطللثدي 2014 روكو:

- سيتم صرف مبلغ الضريبة المقدرة: 162000 × 6% = 9720 روبل؛

- تحديد الحد الأقصى للتغيير المسموح به في المساهمة (100٪) تلقائيًا والتغيير الفعلي في المساهمة الناتج عن مبلغ اشتراكات التأمين المدفوعة: 9720 روبل. (9720< 22 355);

- سيتم الافراج عن مبلغ المساهمة، والذي يمتد الدفع لنتائج عام 2014: 0 فرك.

يغطي القسم 2.1 من إقرار الإيداع بموجب النظام الضريبي المبسط مبلغ الإيداع (المدفوعات المقدمة) لكل فترة ضريبية. سيظهر الصف 143 مبلغ ودائع التأمين، والتي ستغير دفع الضريبة للفترة الضريبية - 9720 روبل. (الشكل 9).

صغير 9. القسم 2.1 من تقديم الإقرار بموجب النظام الضريبي المبسط (الملحق 6)

في الصفوف 020 و040 و070 "مبلغ الدفعة المقدمة قبل السداد للسطر..." يوضح القسم 1.1 مبلغ الدفعات المقدمة قبل السداد لجميع الفترات، وفي الصف 110 "مبلغ ضريبة التغيير للفترة الضريبية ( يوم تقويمي)" بشكل منفصل، لو 1.1 من الإعلان، يبدو أن المبلغ هو 7500 روبل.

وفي الوقت نفسه، يتم حرمان قسم المحاسبة من الدفعات المقدمة المستحقة عن الفترات المالية السابقة (تم سداد الاشتراكات المتبقية فقط في الربع الرابع، ثم استحقت الدفعات المقدمة دون تغيير الضريبة). لضمان سلامة سجلاتك المحاسبية والضريبية، يجب إلغاء الدفعات المقدمة يدويًا.

IS 1C:ITS

تقرير عن قيمة الضريبة المدفوعة للنظام الضريبي المبسط قسم. في الملحق "تم تبسيط نظام الاشتراك" في قسم "Vity".

الضريبة المستحقة في ظل النظام الضريبي المبسط: ما الجديد

ابتداءً من عام 2015، بالنسبة لسكان جمهورية القرم ومدينة سيفاستوبول الفيدرالية، أنشأ القانون الاتحادي المؤرخ 29 نوفمبر 2014 رقم 379-FZ معدل ضريبة مخفضًا. ينعكس التغيير المشار إليه في "1C: المحاسبة 8" (الإصدار 3.0) بدءًا من الإصدار 3.0.37.5. بالإضافة إلى ذلك، يمكن تغيير معدل الضريبة للنظام الضريبي المبسط في السياسة الإقليمية سواء بالنسبة لموضوع تقديم "الدخل مطروحًا منه الخصومات" أو لموضوع "الدخل". المعدل المخصص للخصم الضريبي التلقائي.

تغيير آخر هو "الإعفاءات الضريبية" لأصحاب العمل. هذا هو نظام دفع الضرائب، والتحويل إلى عملاء آخرين، لإنشاء نظام ضريبي مبسط ونظام ضريبي براءات الاختراع. تم نقل الأحكام الجديدة بموجب القانون الاتحادي المؤرخ 29 ديسمبر 2014 رقم 477-FZ وتمنح الحق لرعايا الاتحاد الروسي في تحديد معدلات ضريبية بنسبة 0٪ لفترتين عندما يتم إنشاء نظام الضرائب المبسط وPSP لتلك المؤسسات التي كانت يتم التسجيل أولاً بعد امتثال التوظيف لقوانين الكيانات المكونة للاتحاد الروسي والنشاط في المجالات الصناعية والاجتماعية والعلمية. قد تفرض القوانين ذات الصلة معدل 0% على أساس عدد العمال والحد الأقصى لمبلغ الدخل من المبيعات.

فترة "الإعفاءات الضريبية" من 2015 إلى بداية 2021. اقرأ المزيد عن التقرير في مواد "الإجازات الحديثة" لأصحاب المشاريع الفردية."

نظام ضريبي مبسط: الاعتراف بالدخل والأرباح (1C Accounting 8.3، edition 3.0)

2016-12-08T11:39:01+00:00سنلقي نظرة اليوم على موضوع قد يكون ذا أهمية كبيرة لمعظم المحاسبين (وليس فقط) - إجراء التعرف على الدخل والنفقات باستخدام نظام دفع مبسط (STS) في عائلة 1C: برامج المحاسبة عمري 8 سنوات.

يرجى النظر إليها في 1C: المحاسبة 8.3 (المراجعة 3.0). ولكن بالنسبة لل"المزدوج" كل شيء يعمل بنفس الطريقة.

رحلة قصيرة إلى النظرية

نحن بحاجة لملء دفتر الدخل والسحوبات (KUDIR). يحتوي هذا الكتاب الرائع على:

- العمود 4 - هذا العمود "تحقيق كل شيء"

- العمود 5 - "الدخل المستلم"

- العمود 6 - هذا العمود "اهتزاز كل شيء"

- العمود 7 - "الخصومات المقبولة"

سنقوم أولاً بكتابة العمودين 5 و7. وستضيف الرائحة الكريهة نفسها إلى حجم الضريبة الوحيدة التي ندفعها.

Є وضعان رئيسيان على "أساس بسيط":

- الدخل (العمود 5)

- الدخل (العمود 5) ناقص النفقات (العمود 7)

ولإعادة هيكلة الضريبة الواحدة للجيل الأول، نضرب ببساطة مقدار الدخل في 6%، أما بالنسبة للجيل الآخر، فيضرب الفرق بين الدخل والنفقات في 15%.

هذا كل شيء باختصار.

إن إدارة دخلك وإنفاقك بشكل صحيح هو الشيء الأكثر أهمية. بالفعل من الوضوح الشديد لعدة أعمدة "دخل كل شيء" و"الدخل مقبول" و"إنفاق كل شيء" و"الإنفاق مقبول" يتبين أنه لا يمكن أخذ الدخل والإنفاق لصرف الضريبة.

من الضروري تحديد لحظة الدخل والإنفاق بشكل صحيح. في ظل النظام الضريبي المبسط لمن هو إلزامي فيكوريست طريقة نقدية.

وفي الطريقة النقدية فإن تاريخ خصم الدخل هو يوم استلام المبلغ النقدي من الحساب البنكي. علاوة على ذلك، لا يهم - الدفع المسبق يعني الدفع. لقد وصلت الأموال - تدفق للسحوبات، ثم يتم استنزافها على الفور حتى العمودين 4 و5.

كما تعلمون، مع الدخل، كل شيء أسهل. وحتى الحاجة إلى العثور على البنسات (حتى لو كانت صدفة وردية) تستهلك دخل الأجانب، الأمر الذي يتطلب دفع ضريبة.

إنه أكثر ملاءمة مع المال.

للمعاصرة الاستهلاك لتوريد المواد- من الضروري إثبات حقيقة حاجتهم إلى الدفع.

للمعاصرة Vitrat لدفع ثمن خدماتنا- من الضروري إظهار حقيقة دفعها.

للمعاصرة مساهمة لشراء البضائعلإعادة البيع الفوري، من الضروري إثبات حقيقة الاستحواذ والدفع والبيع.

للمعاصرة Witrat لدفع العملي- من الضروري إثبات حقيقة التهمة والدفع.

عند الدفع عبر مكالمة مسبقة- بالإضافة إلى الحماية المفرطة لعقول معظم الناس، من الضروري تصور حقيقة ظهور بنسات لشخص عادي.

كما تعلمون، في الكثير من المواقف المذكورة أعلاه، تم إهدار الكثير من العقول. ويمكن ترتيب هذه العقول بطرق مختلفة. وفي تلك اللحظة، سوف يأتي العالم إلى الوجود بقايا من العقول القديمة.

الدفعة المقدمة عند الشراء عن طريق البنك

قام المشتري بتحويل البنسات إلينا مقابل rozhunkovy rakhunok قبل الدفعة المقدمة (الدفعة المقدمة). من الجيد استخدام مخصصاتنا (الطريقة النقدية) لإنفاق هذا المبلغ على الفور حتى "الحصول على كل شيء" (العمود 4) و"الحصول على ما يكفي للحصول على التأمين" (العمود 5):

الحساب البنكي -> العمود 4 + العمود 5

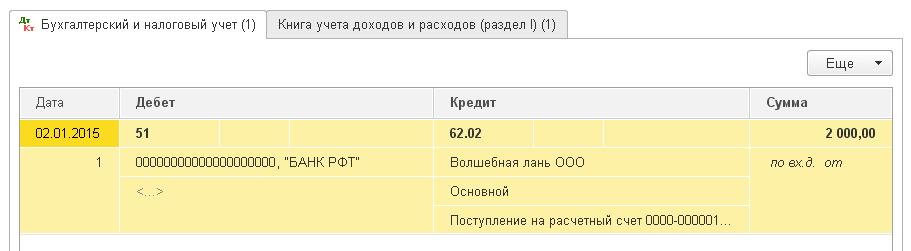

نقوم بإصدار بيان (إيصال للحصول على rozrakhunkovy rakhunok) بمبلغ 2000 روبل لشراء شركة ذات مسؤولية محدودة "Charivna Lan":

نقوم بتنفيذ وفتح عمليات نشر المستندات (زر DtKt). بشيمو تم تحديد مبلغ الدفعة بـ 62.02 - كل شيء صحيح حتى لو كان هناك سلفة:

نذهب على الفور إلى علامة التبويب الأخرى "دفتر الدخل والنفقات". هنا عليك الانتباه (أو لا) لأعمدة KUDIR. يا باتشيمو، تم إنفاق الـ 2000 روبل التي تم العثور عليها على الفور في السطرين 4 و5:

الدفع مقدما مقابل نقدا

مع تسجيل النقدية، كل شيء يشبه البنك. أودع المشتري قرشاً في ماكينة تسجيل النقد كدفعة مقدمة (دفعة مقدمة). من الجيد استخدام مخصصاتنا (الطريقة النقدية) لإنفاق هذا المبلغ على الفور في العمودين 4 و5:

الدفع النقدي -> العمود 4 + العمود 5

نقوم بإصدار أمر نقدي وارد (مُجهز للتحضير) لشراء "Svergunenko M.F." بمبلغ 3000 روبل:

انشر المستند وانتقل إلى النشر التالي (زر DtKt). بشيمو تم تحديد مبلغ الدفعة بـ 62.02 - كل شيء صحيح حتى لو كان هناك سلفة:

دعنا ننتقل فورًا إلى علامة التبويب "دفتر الدخل والنفقات" ونرى أن مجموعنا قد ارتفع بالكامل إلى العمودين 4 و5:

الدفع لموظف البريد مقابل الخدمات

دعنا ننتقل إلى Vitrat. كل شيء أفضل هنا. للأسف، لا توجد طريقة للدفع لنا مقابل خدماتنا. يكفي أن ندخل في البرنامج تصرفًا بشأن دفع الخدمات والدفع، بحيث لا يضيف الفعل نفسه (خاصة باستخدام الطريقة النقدية) نفس الرموز في أعمدة KUDIR، بل محور البيان للبنك عند دفع المبلغ في العمودين 6 و 7:

التصرف في إسناد الخدمات -> لا تكسب شيئًا

الدفع عن طريق البنك -> العمود 6 + العمود 7

نقدم أمام البرنامج قانونًا لتقديم الخدمات لموظف بريد شركة إيروفلوت بمبلغ 2500:

انشر المستند وانتقل إلى النشر التالي (زر DtKt). تم وضع Bachimo، scho vitrati (26 مضربًا) في 60.01 - كل شيء صحيح:

لم يتم تضمين الإشارات المرجعية "دفتر الإيرادات والنفقات"، مما يعني أنه لم يتم إنفاق مبلغ 2500 في نفس العمود KUDIR. دعنا نذهب أبعد من ذلك.

في اليوم التالي، نرسل إيصالًا بدفع قيمة خدماتنا:

نحن نقوم بالتسجيل ومن المدهش أنه تم تنفيذه. يا بشيمو لماذا دفعت المبلغ 60.01:

انتقل فورًا إلى علامة التبويب "دفتر الدخل والمصروفات"، وبعد أن دفعت 2500، ابحث عنه، وانتقل إلى العمودين 6 و 7:

الدفعة المقدمة لمالك البريد مقابل تقديم الخدمات

كيف قدمنا لصاحب البريد دفعة مقدمة مقابل الخدمات (الدفعة المقدمة)؟ وبعد ذلك قاموا بصياغة قانون التنازل عن الخدمات. تخطيطيا يبدو مثل هذا:

الدفع عن طريق البنك -> املأ العمود 6

التصرف عند إسناد الخدمات -> املأ العمود 7

لقد قمنا بإدخال كشف الحساب البنكي قبل البرنامج (الدفعة المقدمة لصاحب البريد) بمبلغ 4500:

لننشر المستند ونفتح المعاملة (زر DtKt). بشيمو ماذا صرفت على 60.02 – كل شيء صحيح حتى السلفة:

دعنا ننتقل فورًا إلى علامة التبويب "دفتر الدخل والمصروفات" ونلاحظ أن مبلغ الدفعة المقدمة قد وصل فقط إلى العمود 6:

انها حقيقة. مع مراعاة الطريقة النقدية حتى العمود 7 (صرف ما يتم استلامه)، لا يمكننا أخذ هذا المبلغ إلا بعد تقديم قانون تقديم الخدمات. زروبيمو تسي.

تم تقديم قانون بشأن تقديم الخدمات لليوم التالي قبل البرنامج:

دعونا نتحقق من الوثيقة ونرى الأسلاك:

دعنا ننتقل فورًا إلى علامة التبويب "دفتر الدخل والنفقات" ونتأكد من أن مبلغ الدفعة ذهب إلى هذا العمود:

الدفع لمالك البريد مقابل المواد

مهم!

دعونا نذهب الظلام مثل هذا. نحن نستخدم الطريقة النقدية. كانت الخطوة الأولى هي العثور على المواد، ثم الدفع عن طريق البنك. من الواضح أن الدفع نفسه من قبل البنك (وهو ما تم بالفعل) يجب أن يتم في العمودين 6 و7. ومن الناحية التخطيطية، سيكون الأمر على النحو التالي:

توريد المواد -> لا شيء يمكن إنشاؤه

الدفع عن طريق البنك مقابل المواد -> املأ العمود 6 والعمود 7

سيتم إضافة مبلغ 1000 روبل لبرنامج إقتناء المواد:

بشيمو، بسبب المعاملات لم يظهر تبويب “دفتر الدخل والمصروفات”. وهذا يعني أن الوثيقة تحتوي على مواد في هذه الفئة دون إنشاء إدخالات لكل عنصر في عمود KUDIR.

ندخل بيانًا حول الدفع مقابل المواد في اليوم الحالي:

لننشر المستند ونفتح المعاملة (زر DtKt):

دعنا ننتقل فورًا إلى علامة التبويب "دفتر الدخل والمصروفات" ونتأكد من ملء المستند في العمودين 6 و 7:

الدفع مقدمًا للعميل مقابل تسليم المواد

مهم!يتم الآن تعديل إجراءات الاعتراف بالنفقات في السياسة الإقليمية بشكل صحيح.

الخطوة الأولى هي الدفع ثم الحصول على المواد. وعلى غرار منطق الطريقة النقدية، لن يكون الاعتراف الخارجي بالنفقات (العمود 7) ممكنًا إلا بعد اكتمال كلا الوثيقتين. من الناحية التخطيطية سيبدو كما يلي:

الدفع عبر الحساب البنكي لاستلام المواد -> املأ العمود 6

توريد المواد -> املأ العمود 7

لقد قدمنا بيانًا حول الدفع المسبق للمواد بمبلغ 3200 روبل قبل البرنامج:

لننشر المستند ونفتح المعاملة (زر DtKt):

دعنا ننتقل فورًا إلى علامة التبويب "دفتر الإيرادات والمصروفات" ونلاحظ أن الكشف قد ملأ العمود 6 فقط (كل النفقات):

لإكمال هذا العمود، يتطلب المستند استلام المواد. دعونا نرتبها:

نقوم بتنفيذ الوثيقة ونتعجب من الأسلاك (زر DtKt):

ننتقل فورًا إلى علامة التبويب "دفتر الدخل والمصروفات" ونتأكد من ملء مستند استلام المواد في العمود 7 حتى لا يظهر:

الدفع للمشتري البريدي مقابل البضائع

مهم!يتم الآن تعديل إجراءات الاعتراف بالنفقات في السياسة الإقليمية بشكل صحيح.

يشبه إجراء الاعتراف بنفقات شراء البضائع للبيع الوضع مع المواد اللازمة - وهنا يلزم أيضًا الدفع اللازم. البيرة الإضافية (الثالثة) فيموجويا هم أولئك الذين النفقات معروفة فقط في عالم بيع البضائع المشتراة.

من الناحية التخطيطية، سيكون مخططنا مثل هذا:

موثوقية البضائع -> لن تحل محل أي شيء

دفع ثمن البضائع عن طريق البنك -> املأ العمود 6

بيع البضائع المدفوعة -> املأ العمود 7

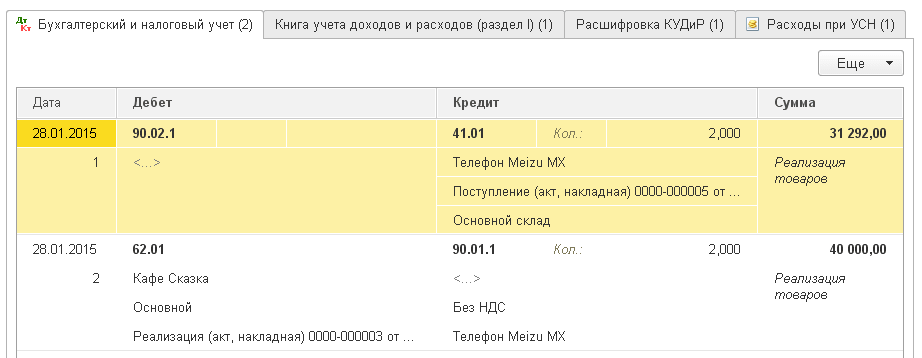

سيتم إضافة مبلغ 31292 روبل إلى برنامج توريد البضائع:

لننشر المستند ونفتح المعاملة (زر DtKt):

يا باشيمو، علامة التبويب "دفتر الدخل والفيترات" فارغة، مما يعني أن الوثيقة لم تكتب أي شيء في عمود KUDIR.

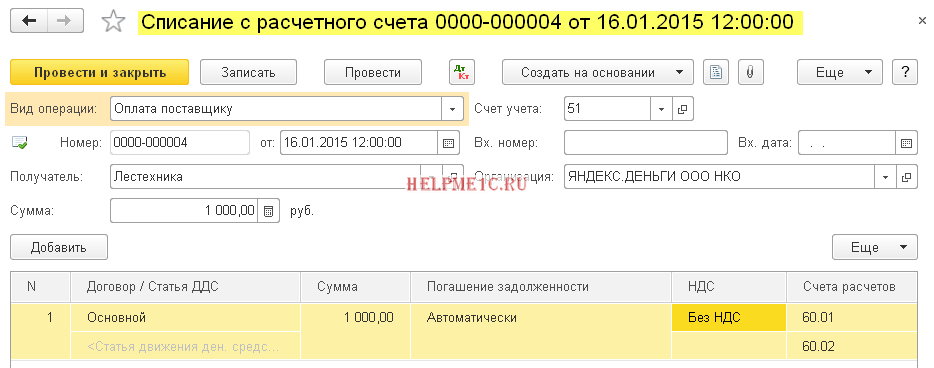

نقوم بإدخال بيان حول دفع البضائع لصاحب البريد:

سنراجع الوثيقة ونؤكد تنفيذها:

دعنا ننتقل فورًا إلى علامة التبويب "دفتر الدخل والنفقات" ونلاحظ أنه تم إنفاق مبلغ الدفع على النفقات (العمود 6). في هذا العمود (النفقات المقبولة) سيتم إنفاق هذا المبلغ في عالم مبيعات المنتجات.

لنفترض أن جميع البضائع قد بيعت. دعونا إضفاء الطابع الرسمي على تنفيذها:

لننشر المستند ونفتح المعاملة (زر DtKt):

دعنا ننتقل فورًا إلى علامة التبويب "دفتر الدخل والنفقات" ونتأكد من أن مبلغ الدفعة ذهب إلى هذا العمود:

الدفع مقدما لصاحب البريد مقابل البضائع

مهم!يتم الآن تعديل إجراءات الاعتراف بالنفقات في السياسة الإقليمية بشكل صحيح.

هنا كل شيء هو نفسه قبل الدفع للمشتري البريدي مقابل البضاعة (النقطة الأولى). المشكلة الوحيدة هي أن المبلغ المطلوب دفعه يتم صرفه إلى العمود السادس مع المستند الأول (كشف الحساب البنكي). سيكون المخطط هكذا:

دفع ثمن البضائع عن طريق البنك -> املأ العمود 6

تخزين البضائع -> لا شيء يجب تذكره

بيع البضائع المدفوعة -> املأ العمود 7

الدفع لصاحب البريد عن طريق الدفع المسبق

مهم!يتم الآن تعديل إجراءات الاعتراف بالنفقات في السياسة الإقليمية بشكل صحيح.

إذا، في أي من الحالات الموضحة أعلاه، استبدل الدفع عن طريق البنك بالدفع من خلال أحد معارفك - كل شيء يعمل بنفس الطريقة.

البيرة هو فارق بسيط. رأس العقل من أجل البدء في إهدار المال، ودفع دفعة مقدمة (إلى جانب أموال التأمين الزائد) - لا يمكن رؤية بنسات الشخص المعال (سحب أمر نقدي).

سيتم ملء مستند RKO نفسه بالعمود 6.

سيتم ملء العمود 7 في بداية هذه المعلومات الإضافية: الدفعة المقدمة + (عمل الخدمة أو توريد المواد أو توريد السلع والمبيعات). علاوة على ذلك، سيتم ملء هذا العمود بوثيقة سيتم تأريخها.

دفع المرتبات

لملء العمودين 6 و 7، من الضروري الحصول على وثيقتين: الفاتورة ودفع الأجور.

مخطط 1:

دفع الراتب -> لا شيء يجب تذكره

نموذج الراتب (RKO) -> املأ العمود 6 والعمود 7

المخطط 2:

عرض راتبك قبل الإعلان عنه (RKO) -> املأ العمود 6

كشوف المرتبات -> املأ العمود 7

أحسنت، هذا كل شيء

قبل الخطاب، إلى الدروس الجديدة...

مع الاحترام، فولوديمير ميلكين(فيكلاداخ وروزروبنيك

يعد النظام الطوعي لتحصيل النظام الضريبي المبسط أسهل في الاستخدام للأعمال. يتعين على دافعي الضرائب دفع عدد من الضرائب: على الدخل، والضرائب الرئيسية، وضرائب PDF (كما هو الحال في ممارسات التوظيف اليومية) وضرائب PDV. في هذه الحالة، يتم وضع ضريبة واحدة، والتي عادة ما تكون 6 أجزاء من المائة (أحيانًا بمعدل 5-15٪) يتم تحصيلها من صافي ربح الجهة الحكومية. يتم تقديم الضريبة بموجب النظام الضريبي المبسط باستخدام منشورات خاصة يدويًا أو باستخدام برامج 1C.

دور النظام الضريبي المبسط في قطاع الأعمال

يمكن للشركات، كقاعدة عامة، القيام بأنشطة المحاسبة وحفظ الملفات. إذا كان نشاط النظام الضريبي المبسط محدودا، فإن إجراءات إدخال المعلومات ستصبح أسهل قريبا. بسبب لوائح محددة، لا يجوز لأصحاب المشاريع الفردية والمنظمات القيام بأعمال تجارية على الإطلاق. يرجى الرجوع إلى القانون رقم 129-FZ بتاريخ 1996.

لا يتم نشر وقائع التوثيق الأولي للوحدات التجارية. في الواقع، هذا يعني أنه من الضروري النظر في شكل الأصول غير الملموسة والميزات الأساسية. Buhoblik ضروري بشكل شامل لتحديد إمكانية ركود النظام الضريبي المبسط. ثم يتم إنفاق الحق في استخدام هذا النظام، حيث يتم نقل مبلغ OZ والأصول بمبلغ 100 مليون روبل فقط. يصبح Bukhoblok إلزاميًا وله أوضاع مختلفة، على سبيل المثال، UTII و"التسامح".

بناءً على نظام دفع الضرائب المعمول به، يمكن أن يكون الأساس:

- الربح - الدخل؛

- الربح - الدخل ناقص النفقات.

عند إدراج الدخل كربح يراعى ما يلي:

- الإيرادات من بيع السلع والخدمات؛

- الدخل المحقق.

يتم الاعتراف بالدخل من طريقة تحصيل الضرائب باستخدام الطريقة النقدية في الحالات. تحصيل البنسات حتى يتم التأمين على النقد لـ KUDir. بالإضافة إلى الدخل، لن يحق لك الحصول على التأمين (المادة 251 من قانون العقوبات).

ليس ربحًا (لمزيد من المعالجة):

- المساهمات في الصندوق القانوني؛

- البؤرة الاستيطانية (الإيداع) في بنس واحد أو شكل رئيسي ؛

- العقارات الأرضية؛

- مجموعة متنوعة من العناصر الرئيسية التي تم الحصول عليها لتنفيذ اتفاقية الوسيط.

بمساعدة مخطط "الدخل ناقص التكاليف"، الشكل الإلزامي للتكاليف المادية. ويتم ذلك في أغلب الأحيان بطريقة تقييم البضائع المضافة بسعر واحد أو متوسط السعر أو الشراء الأول (FIFO).

Vitrati u tsyomu vipadku:

- دفع الرسوم؛

- استهلاك الأصول الرئيسية.

- الاحتياجات المادية؛

- الاستهلاك الاجتماعي وغيره.

قيمة التبرع والمبلغ المالي

يتم تقسيم مبلغ المساهمة بين محاسب المؤسسة ومنظمة خارجية. يُسمح بهذه المعلومات بشكل إلكتروني ومكتوب. جميع الجهات الحكومية، إلى جانب TOV، لا تحتفظ بكتاب، ولكن من الضروري ملء دفتر النفقات / الدخل، ولهذا السبب من الضروري تسجيل الضريبة على النظام الضريبي المبسط في الترحيلات.

يجب عرض رصيد الضرائب على الصفحات التالية:

- 68 - الضرائب والتحصيل؛

- 51 - ص/راهونوك;

- 99- فائض/ربح المؤسسة.

عند تسجيل ضريبة واحدة في النظام الضريبي المبسط يتم إدخال قيدين:

- الائتمان 51 - الخصم 68 (مبلغ الضريبة المدفوع)؛

- الائتمان 68 - الخصم 99 (مدفوعات الضرائب).

لا بد أن يتم تمثيل أي نوع من العمليات الحكومية عن طريق الأسلاك. يتم توفير نطاق الأنواع المختلفة من الرواسب في الحامل 68 وفقًا للحوامل الفرعية. إن قائمة هذه الالتزامات محددة بوضوح في السياسة الإقليمية. يمكن تقسيم الحامل 68 نفسه إلى رفوف فرعية:

- 1- ضريبة الحقائب لمدة 12 شهرًا؛

- 2 – الدفعات المقدمة.

- 3- PDF والضرائب والرسوم الأخرى.

يتميز برنامج حفظ الملفات 1C بخصائصه الخاصة:

- يتم تشكيل KUDir في قائمة "الاتصال".

- سيتم استكمال الإعلان في قسم "الطلبات" قسم "الطلبات". هناك تفصيل تلقائي لمبلغ المساهمة وفقًا لمخطط أعمال فيكتوريست على النظام الضريبي المبسط - "الدخل" أو "الدخل مطروحًا منه النفقات".

- يجب أن يتم إيداع الإيداع يدويا في قائمة "العمليات"، قسم "العمليات المدخلة يدويا".

- أجريت: التاريخ د 99.01.1، حتى 68.12.

تتطلب إصدارات برنامج 1C 8.2 و8.3 أن يتضمن قسم "السياسة الإقليمية" مخططًا لتسجيل الضرائب من النظام الضريبي المبسط مع المعاملات. وفيما يتعلق بالربح، يتم تخفيض 6٪. عند التقدم بطلب للحصول على مخطط "الدخل ناقص النفقات"، يمكن أن يتراوح المعدل من 5 إلى 15%، حيث يتم تحديد حجمه من قبل السلطات الإقليمية اعتمادًا على مجموعة متنوعة من العوامل.

ومع ذلك، خلال فترة المحاسبة والدفع من قبل الشركة، يلزم الحد الأدنى من ضريبة النظام الضريبي المبسط، والذي يظهر عادة في القيود المحاسبية. في هذه الحالة، قدم obov'yazkovo من FNP طلبًا للحصول على سلف من السلطات الضريبية. لحساب دفع الحد الأدنى لمبلغ الضريبة إلى النظام الضريبي المبسط، يلزم اتباع الإجراءات المحاسبية التالية:

- د 99 إلى 68 السبت. - روزراهونوك وناراهوفانيا؛

- د 99 إلى 68 السبت. - عكس تقدم سومي.

كما يتم التأمين على الضرائب والدفعات المقدمة لمحرك الأقراص D99 هذا، حيث يتم الإعلان عنها كدخل وأرباح. تم تعيين K68 لبناء الإعانات. يتم الإشارة إلى الربح من خلال النتيجة المستحقة لبداية الفترة. عندما تنتهي الفترة، سيتم استبدال جميع الإيرادات المباشرة بالدخل الفائض، وسيتم إضافة النفقات غير المتكررة للمؤسسة إلى الموظفين.

العقوبات - الغرامات - تظهر أيضًا في المعاملات:

- د 99 إلى 68 السبت. - تحصيل مبالغ الغرامات؛

- د 68 فرعي. - قيمة سومي؛

- حتى 51 - يتم السداد قبل المبالغ المدفوعة والغرامة.

ولن يتم التأمين على العقوبة إلا بعد قبول النفقات لتغيير دخل المنظمة على النظام الضريبي المبسط. لهذا السبب لم يظهر في KUDIR. يتم احتساب العقوبة نتيجة للمحاسبة، ويتم دفعها مقابل أوامر الدفع.

Vidavnitstvo LLC "1C-Publishing" (رقم ISBN 978-5-9677-2689-7)، الصفحة 418، التنسيق 60x90 1/8 (A4).

سلسلة "1C: الاستشارات المحاسبية والمالية. المواد الأساسية"

الكتاب مهم للمؤسسات ورجال الأعمال الأفراد الذين يديرون أو يخططون لتشغيل نظام تقديم مبسط يعتمد على الإصدار الراكد 3.0 من "1C: Accounting 8" أو "1C: Sproshchenka" 8" (http://v8.1c. رو/usn/) .

يهتم الكتاب باختيار كائن العرض، ويقدم توصيات التقرير في شكل الدخل والنفقات، بما في ذلك إضافة نظام الضرائب المبسط، UTII و/أو PSP، ومع العديد من المواقف الأخرى، أعتذر عن العملي عمل المحاسب لديه مسؤولية المحاسبة.

يتم دعم جميع التشريعات الحالية من خلال تطبيقات عملية محددة في برنامج 1C: Accounting 8 ويتم تقديمها بالتفصيل وموضحة في واجهة Taxi.

يكمل الكتاب، ولكنه لا يحل محل، الوثائق القياسية لمنتج البرنامج المضمن مع مجموعة التسليم، ويسمح باستخدام أكثر كفاءة لقدرات البرنامج.

بالنسبة لجميع الأمثلة حول كيفية استخدام النظام الضريبي المبسط التي تمت مناقشتها في الكتاب، وكيفية التبديل إلى النظام الضريبي المبسط، يمكنك التعرف على قاعدة بيانات التكوين الأساسية "محاسبة الأعمال" (الإصدار 3.0.49). يمكن تشغيل قواعد البيانات تحت سيطرة إصدار النظام الأساسي 1C:Enterprise 8 الذي لا يقل عن 8.3.9.1818، بما في ذلك نسخته الأولية. يوجد الإصدار الأساسي والأولي من النظام الأساسي 1C:Enterprise 8.3 على القرص المرفق مع الكتاب.

الكتاب مخصص للمحاسبين والاستشاريين والطلاب والمستثمرين وكذلك للمتقدمين للحصول على شهادات "1C: محترف"، "1C: مستشار متخصص" لتعزيز الحلول التطبيقية "1C: المحاسبة 8".

يمكن شراء الكتاب من شركاء الشركة "1C" أو من فيديو مبيعات التوزيع الخاص بنا: MOSCOW, SELEZNIVSKA, 21

Vitrati، والتي تتم الإشارة إلى معرفتها من خلال التعديلات في "1C: المحاسبة 8"

هناك مجموعة من الفيترات التي تشير إلى معرفتها عقول إضافية. ويتم تدريب هذه العقول في الشكل " الصفحة الرئيسية > الإعدادات > الضرائب والضرائب > النظام الضريبي المبسط > إجراءات تحصيل الاشتراكات"(شعبة الشكل 1).

شحذ إطار المسالك البولية للتعرف على التهيج. وهي محددة بوضوح بموجب القانون ومن المستحيل إيقافها. أما إدراج العقول الأخرى فيترك لتقدير دافعي الضرائب.

إنني أحترم بشدة أولئك الذين لهم الحق في دفع ودفع الضرائب عن أي نوع من النفقات. هذا العقل هو خليفة مباشر لفوائد البند 2 من الفن. 346.17 من قانون الضرائب للاتحاد الروسي، حيث تم تثبيت الخطوة.

يتم الاعتراف بـ Vytrats في النموذج الضريبي لتلك الفترة الضريبية الهامة، إذا تم تأكيد جميع العقول المشار إليها في نموذج "إجراءات الاعتراف بـ vitras". لهذا المظهر الصحيح، من المهم أن نتذكر ما هو مدرج في الفقرة 2 من الفن. 346.16 من قانون الضرائب للاتحاد الروسي معترف بها في التزام دائم بالإنفاق، حتى لو كانت معدة اقتصاديًا وموثقة وخصمها مباشرة من الدخل.

تم تحديد ترتيب التعرف على التزكيات لمجموعات التزجيج التالية:

- النفقات المادية

- الإنفاق على شراء السلع؛

- إدخال MDV؛

- سيتم تضمين النفقات الإضافية حتى النهاية؛

- مدفوعات النعناع؛

دعونا نلقي نظرة على تقريرهم.

النفقات المادية

النفايات المادية هي نوع آخر من النفايات. موضوع للنقاش. 5 ص 1 فن. 346.16 من قانون الضرائب للاتحاد الروسي، يمكن استبدال الإعفاءات من كائن الإضافة "الدخل مطروحًا منه الخصومات" بخصم الدخل بمقدار الخصومات المادية. للحصول على المظهر الصحيح، عليك الالتزام بالتغذية التالية:

- ما هذه الهدر المادي؟

- كيفية تمويل مبلغ النفقات المادية؟

- بأي ترتيب يتم أخذ النفقات المادية؟

ما هذه الهدر المادي؟

لم تتم الإشارة إلى مستودع المواد والنفايات في القسم 26.2 "نظام التوريد المبسط". البيرة في الفقرة. 2 ص 2 فن. 346.16 أثبت جهاز الكمبيوتر أن مستودع النفقات المادية يتم حسابه بمجرد حساب ضريبة الدخل، بحيث يتوافق مع المادة. 254 قطعة. مستودع النفايات المادية مغلق، وللدقة يمكن تقسيمه إلى المجموعات التالية:

- سيروفينا والمواد. يتم التأمين على المصاريف المادية لهذه المجموعة في قسم المحاسبة في الأقسام الفرعية من القسم 10 "المواد".

- مصانع المكونات والمنتجات. يتم تأمين المصاريف المادية لهذه المجموعة من قبل قسم المحاسبة في أقسام القسم 21 "محطات إنتاج المياه".

- العمل والخدمة ذات طابع فيروسي. الإنفاق على الأعمال والخدمات الإضافية ذات الطبيعة العامة، والتي يتم إكمالها من قبل مؤسسات خارجية و/أو مؤسسات فردية و/أو وحدات (طاقة) هيكلية. قبل العمل (الخدمات) ذات الطبيعة التجارية تكمن أيضًا خدمات النقل.

- الإنفاق على إدارة وتشغيل نظام التشغيل. النفقات المرتبطة بإحلال وتشغيل المرافق الرئيسية والمناجم الأخرى ذات الأهمية البيئية.

في بعض الأحيان، عند النظر في النفقات المادية، يكون من المعقول إنفاق مبلغ أقل على الموارد المادية، على سبيل المثال، على المواد الخام. وفي الحقيقة الأمر أكثر وضوحاً.

لذلك، عند إبرام العقود مع منظمات خارجية، من المهم جدًا التأكد من تسميتها بشكل صحيح. على سبيل المثال، قامت قائمة دائرة الضرائب الفيدرالية في روسيا بتاريخ 16 أغسطس 2013 رقم AS-4-3/14960@ بفحص الوضع الحالي.

تقدم المنظمة خدمات التدليك. وبهذه الطريقة أبرمت اتفاقية للحصول على فنيين مؤهلين من شركة أخرى.

توضح دائرة الضرائب الفيدرالية في روسيا أنه لا يمكن تحديد نفقات رواتب الموظفين من مصلحة الضرائب. والسبب في ذلك هو أن تحويل النفقات المسموح بها (البند 1 من المادة 346.16 من قانون الضرائب للاتحاد الروسي) لا يتم نقله إلى موظفي منظمات الطرف الثالث.

ومع ذلك، لا أحد يمنع إعادة تصنيف هذه الاتفاقية كعقد لتوفير خدمات طرف ثالث إلى مؤسسة طرف ثالث. في هذه الحالة، فإن المدفوعات التي تتم بموجب هذه الاتفاقية تأخذ حالة المدفوعات المادية. ويمكن التعرف عليهم من استمارة الإيداع.

بأي ترتيب يتم قبول النفقات المادية؟

تم شرح فهم نفايات المواد في نفس القسم "نفايات المواد" (قسم الشكل 2).

الغسلتان الأوليتان واجبتان:

- موثوقية المواد.

- دفع المواد لصاحب البريد.

من المستحيل تغييرها. الرائحة الكريهة مسجلة بوضوح في قانون الضرائب في الاتحاد الروسي. أوموفا " نقل المواد إلى الشركات المصنعةبولو أوبيازكوفيم حتى 31 ستيرنيا 2008 سنة. منذ عام 2009، تم إصدار طبعة جديدة من قانون الضرائب في الاتحاد الروسي. أنا على ما يرام. 1 البند 2 الفن. 346.17 من قانون الضرائب للاتحاد الروسي، يمكن استرداد النفقات المادية، بما في ذلك النفقات على السلع والمواد، مباشرة بعد الدفع، دون التحقق من تحويلها إلى الشركة المصنعة.

يرجى التأكد من توافر المواد ودفع ثمنها

إن الحاجة إلى دفع النفقات المادية ليست واجبة، فلا يمكن دفعها. موضوع للنقاش. 1 البند 2 الفن. 346.17 من قانون الضرائب للاتحاد الروسي، يتم التأمين على النفقات المادية (بما في ذلك النفقات على اقتناء المواد والمواد) في وقت سداد الدين، وخصم الأموال من حساب الدافع، والمدفوعات من سجلات النقد، والسداد وبطريقة أخرى، نيا oborgovanosti - في لحظة هذا الإطفاء.

الاستنتاج الأول من هذه النقطة واضح: ينشأ الالتزام تجاه صاحب البريد، حيث تم تحويل الدفع إلى عملية الحصول على المواد. لماذا إذن قامت منظمتنا على الفور بدفع دفعة مقدمة تحسبًا لتسليم المواد القادم؟ هل تكفي الدفعة المقدمة لغرض التعرف على تكلفة الإنفاق في المستودع؟ - لا. ومرة أخرى، من المهم قراءة البند: "... النفقات المادية... مؤمنة في لحظة سداد الدين". من الواضح أن "لحظة سداد الدين" تأتي عندما لا يلوم أحد أحداً. ومن هنا يأتي المكان والدفع والحاجة من مبالغ متساوية. وبعبارة أخرى، هذه هي اللحظة التي ينشأ فيها التوتر المتبادل.

ولهذه الأسباب بالذات، العقلان الأولان موثوقية المواد"تا" دفع ثمن المواد للعميل» في السياسة الإقليمية غير متاح للتحرير. الوقت الحاضر لهذه الأساليب هو تحديد النفايات المادية والإجبارية.

لتسجيل "اعتمادية المواد" يمكن استخدام المستندات التالية حسب نوع العملية الحكومية:

- مستند "الفاتورة (السند، الفاتورة)". يسمح لك بتحديد مدى توفر المواد والمواد الخام والمنتجات النهائية وكذلك العمل (الخدمات). من الواضح أن الخدم ذوي الشخصية البطولية يكدحون هنا من أجل الاحترام.

- وثيقة "الاتصال المسبق". يتيح لك الإشارة إلى توفر المواد والمواد الأولية والمشروبات من خلال جهة الاتصال.

- وثيقة "الاهتزاز من أجل التغيير". يسمح لك بتقديم الخدمات للطيور الاهتزازية القوية.

- وثيقة "معالجة إعادة المعالجة". يسمح بتعديل العمليات من معالجة المواد الخام وإنتاج المنتجات (المشروبات) من قبل منظمة خارجية.

في الجزء الجدولي من المستندات، يمكن أن يحتوي العمود "Vitrate (NU)" على إحدى القيم التالية:

- قبول. يتم تأسيس هذه الأهمية وراء العقل. في الغالبية العظمى من النفايات النموذجية، تتوافق الرائحة الكريهة مع الفن. 346.16 قانون الضرائب للاتحاد الروسي.

- غير مقبول. القيمة المخصصة لهم هي المساهمة التي تلبي متطلبات الفن. 346.16 قانون الضرائب للاتحاد الروسي، البند 1، الفن. 252 من قانون الضرائب للاتحاد الروسي (غير موثقة أو غير موثقة أو لا يتم خصمها مباشرة من الدخل).

ومن باب الدقة سنشير إلى مثالين للخسائر المادية التي لا تقبل لغرض التجميع الفرعي:

- مشترك (مؤلف الشركة على SSP) لعمل مكتب النائب بشراء المستلزمات. نوع نموذجي من البقع المادية. وقبل ذلك يجب عليك الدخول قبل أن يغلق الباب. البروتين معبأ اقتصاديًا، ويستخدم أيضًا لإزالة الأرباح. هذا ينطبق بشكل خاص على المؤسسة.

- قامت منظمة (STS) بالتبرع بأثاث مكتبي لمنظمة أخرى مجاناً. تم تحديد هذا النوع من vitrati في الفقرة 16 من الفن. 270 من قانون الضرائب للاتحاد الروسي، حيث أنه من غير المقبول إنفاق النموذج الخاضع للضريبة.

Umova نقل المواد من صناعة الإنتاج

يجب أن نفهم تمامًا أن "نقل المواد من صناعة الإنتاج" مطلوب من قبل الأمهات بنفس الطريقة. حتى 31 يناير 2008، كانت القاعدة سارية (الفقرة الفرعية 1، البند 2، المادة 346.17 من قانون الضرائب في الاتحاد الروسي)، لذلك، مع الاعتراف العقلي الإلزامي الثالث بالتكاليف المادية، كان هناك نقل عقلي لهم من الانتاج.

منذ 1 يونيو 2009، تم تعطيله بموجب القانون الاتحادي رقم 155-FZ بتاريخ 22 يوليو 2008. 1 البند 2 الفن. 346.17 قانون الضرائب للاتحاد الروسي. وهذا ما تؤكده الورقة المقدمة إلى وزارة المالية في الاتحاد الروسي بتاريخ 07.12.2012 رقم 03-11-11/366 والورقة المقدمة إلى وزارة المالية في الاتحاد الروسي بتاريخ 27.10.2010 رقم 03-11-11/ 284. وأوضح أن تكلفة النفايات والمواد التي تمت إزالتها ومعالجتها يجب أن يتم صرفها بموجب النظام الضريبي المبسط في تاريخ الدفع لصاحب البريد. تم فقد برنامج الراية "نقل المواد من صناعة الإنتاج". ماذا جرى؟

- وفقا للأولفمن الضروري دعم عمليات الحاكم في الفترات الماضية؛

- بشكل مختلف، يمكن للمنظمة أن توسع بشكل مستقل معرفتها بالنفقات المادية بعقلها.

لماذا يجب على المنظمات أن تثقل كاهلها بأدمغة إضافية؟ في بعض الحالات، يكون الأمر جيدًا تمامًا. على سبيل المثال، تبيع المنظمة مواد فائضة. وفي هذه الحالة، تم إنشاء استحقاق "نقل المواد من التصنيع" للمساعدة في إلغاء تكلفة النفقات تلقائيًا من جزء من المواد المباعة.

دعونا نلقي نظرة على هذا الوضع في التقرير

ومن أجل الاعتراف بالنفقات المادية، أحاطت المنظمة بعقول ملزمة في تعديل السياسة الإقليمية. تم قبول الراية "نقل المواد من صناعة الإنتاج". ونتيجة لذلك، بعد استحقاق دفع ثمن المواد، يقوم البرنامج تلقائيًا بالتعرف على النفقات التي تم إنفاقها عليها كمصروفات.

ففي كل ساعة مثلاً خلال فترة التوريد الحالية تقوم المنظمة ببيع الفائض من هذه المواد. لكن عند بيع المواد، تتحول الرائحة الكريهة إلى بضائع. وبالنسبة للسلع، كما نفضل أدناه، هناك فكرة إلزامية أخرى: رائحة الزجاجات الكريهة لا تزال معروضة للبيع. إذا دفع المشتري ثمن البضاعة على الفور، فكل شيء على ما يرام.

وبما أن المبدأ الإضافي "تجاهل الدخل (الدفع عند الشراء)" قد تم إنشاؤه بالنسبة للسلع، فإن هناك حالة تعارض يجب تصحيحها:

- وفقا للأولالمواد التي يتم صرفها على ما ورد من النموذج الضريبي في فترة ضريبية يتم تحويلها إلى سلع في فترة ضريبية أخرى. ومع ذلك، فإن المنظمة ليس لها حق صغير في معرفة جودة البضائع المباعة من البائعين، ولا تفرض رسوما عليها. وهذا يعني أنه من الضروري تحديث الوعاء الضريبي بإضافة الاستقطاعات إليه التي تم الاعتراف بها سابقاً بالاستقطاعات.

- بشكل مختلف، إذا تم تحديد القاعدة الضريبية بشكل غير صحيح خلال الفترة الضريبية الماضية وكان من الواضح أن المبلغ تم تأمينه ودفعه بشكل غير صحيح، فمن الضروري دفع غرامات إضافية.

إذا تم إنشاء علامة "نقل المواد من الإنتاج"، فستتجنب المنظمة مثل هذه التناقضات. يتم إضفاء الطابع الرسمي على نقل المواد من الشركة المصنعة من خلال الوثائق التالية:

- وثيقة "فاتورة فيموجا".أغراض عرض نقل المواد والمنتجات من الإنتاج. باستخدام هذه الوثيقة نفسها، يمكن شطب المواد للاستخدام الرسمي. على سبيل المثال، الإنفاق على المبيعات والإنفاق على المبيعات.

- وثيقة "نقل المواد للتشغيل". تطبيقات لتطوير ناقل الحركة في إنتاج الأدوات والملابس الخاصة والمعدات الخاصة.

الإنفاق على شراء السلع

في رأيك، يتم شرح نفقات شراء السلع في نفس القسم "الإنفاق على المنتجات الإضافية" (القسم الشكل 3).

من وجهة نظر محاسبية (PBO 5/01 "ملف احتياطي المواد والمخزون")، تعتبر البضائع مخزونًا جزئيًا. تيم ليس أقل من ذلك، مكتب الضرائب لنظام الضرائب المبسط لديه الكثير من المال لإنفاقه على ملابسهم. من هذا الشيء الصغير 3 يمكنك أن ترى ما تعنيه:

- موثوقية البضائع.

- دفع البضائع للمشتري البريدي؛

- مبيعات السلع؛

- سحب الدخل (الدفع لكل عملية شراء). حسب تقدير المحاسب.

يعكس الأساس المنطقي لدفع ثمن البضائع قاعدة البند 2 من الفن. 346.17 قانون الضرائب للاتحاد الروسي. وهكذا هو الحال، أما بالنسبة للنفقات المادية فلا بد من تقديمها. 3 ص 2 فن. 170 من قانون الضرائب للاتحاد الروسي، يجب التأمين على مبلغ الحد الأقصى المسموح به لدخول البضائع، والأشخاص الذين لا يدفعون الحد الأقصى المسموح به، من قبل شركة التأمين الخاصة بهم. في الوقت نفسه، يُنظر إلى القيمة القصوى المسموح بها للإدخال على أنها نوع خطير من الهدر، div. قسم من الكتاب "6.3. أنفق على إدخال MDV” لكل جانب.

سيتم مراجعة التقرير بإلزامية "بيع البضائع" وليس إلزامية "تخفيض الدخل (الدفع لكل عملية شراء)".

أوموفا "تنفيذ البضائع"

يتم الاعتراف بمصاريف دفع تكلفة البضائع المشتراة لمزيد من البيع كمصروفات في عالم بيعها الحالي، كما هو مبين. 2 ص 2 فن. 346.17 قانون الضرائب للاتحاد الروسي. وفي هذه الحالة يشمل الإنفاق على إضافة السلع الإنفاق المرتبط بإضافاتها ومبيعاتها. يتم إنفاقها على توفير البضائع وخدمتها ونقلها.

صحيح، هناك دقة واحدة. موضوع للنقاش. 23 بند 1 الفن. 346.16 من قانون الضرائب للاتحاد الروسي، يتم الاعتراف بنفقات دفع تكلفة البضائع كجزء من الحد الأقصى الإلزامي للبدل. علاوة على ذلك، من المهم أن يتم دفع الحد الأقصى المسموح به لمالك البريد بطريقة مستقلة.

أوموف "إزالة الدخل (دفع ثمن الشراء)"

"إزالة الدخل (الدفع مقابل الشراء)" من Umova ليست إلزامية. هذا وفقًا لقانون الضرائب في الاتحاد الروسي. ومع ذلك، أعطت وزارة المالية فكرها في هذا، شعبة. ورقة مقدمة إلى وزارة المالية الروسية بتاريخ 29.10.2010 رقم 03-11-09/95. وأوضح ذلك بهذه الطريقة. نظرًا لأن تاريخ سحب الدخل من البضائع هو يوم استلام الأموال في البنوك وأجهزة تسجيل النقد، فإن لحظة بيع البضائع يتم تحديدها بحلول يوم استلام الأموال لبيع البضائع.

ومع ذلك، فإن قرار هيئة رئاسة محكمة التحكيم العليا للاتحاد الروسي بتاريخ 29 يونيو 2010 رقم 808/10 حدد حلاً مختلفًا. ويتم الاعتراف بمصاريف دفع ثمن البضائع المعدة لمزيد من البيع في المستودع بعد النقل الفعلي للبضائع إلى المشتري، بغض النظر عما إذا كان المشتري قد دفع أم لا.

ووافقت وزارة المالية على قرارات المحكمة هذه. وبهذه الطريقة، من الضروري اليوم قبول أو عدم قبول فكرة "إزالة الدخل (الدفع مقابل الشراء)"، الحاكم koristuvach.

يتم بيع البضائع بحيث يتم تسجيل القيد في سجل التراكمات "السحوبات بموجب النظام الضريبي المبسط" بالوثائق التالية:

- "التنفيذ (القانون، الفاتورة)"؛

- "مبيعات السلع المتقدمة"؛

- "الصوت حول مبيعات الأقسام"؛

- "مكالمة من المفوض (الوكيل) بشأن المبيعات"؛

- "تصحيح بورغو"؛

- "تنسيق التنفيذ"؛

- "إرجاع البضائع من المشتري."

تنفق على الحد الأقصى المسموح به المدخلات

ستدفع Umovi vyznannya دفع الحد الأقصى المسموح به، والذي تحتاج إلى إدخاله والاستعداد له في نفس القسم "أدخل الحد الأقصى المسموح به" (القسم الطفل 4).

يعد التوجه إلى مالك البريد لشركة PDV أيضًا نوعًا مستقلاً من الدفع. ومن وجهة نظر الطفل المستحث 19 يتضح أنه قد انتقلت من اعترافه الحالات التالية:

- الحد الأقصى المسموح به تم تقديمه من قبل صاحب البريد؛

- تم دفع الحد الأقصى للبدل لمالك البريد؛

- من المعتاد الإنفاق على سلع إضافية (العمل والخدمات). نيوبوفيازكوفا أوموفا.

ماذا يعني "خريطة لمالك البريد"؟ من المهم أن يتم تقديم مركبة الهبوط على المريخ إلى المشتري، حيث أن المشتري قد قدم فاتورة بالمبلغ المحدد لمركبة الهبوط على المريخ. يمكن عرض حقيقة أن المشتري قد حصل على VDV من قبل المشتري في قاعدة المعلومات. لم تعد فاتورة مالك البريد وثيقة مستقلة. سيتم إرفاق الوثيقة باستلام الوثيقة.

ولذلك، فإن المشتري، من أجل تقديم معلومات عن EDV، يقوم ببساطة بتسجيل مستند الشراء. بمعنى آخر، في لحظة تسجيل اقتناء أي أصول (سلع، مواد، خدمات، إلخ)، فإن حقيقة أن مدير مكتب البريد لمركبة الهبوط على المريخ قد تم إصداره من قبل مالك "تسجيل MAP" يتم في نفس الوقت مسجل.

Umova "PDV المدفوعة لمالك البريد" هي أيضًا ob'yazkova. هذا يتبع من قاعدة الفقرة 2 من الفن. 346.17 قانون الضرائب للاتحاد الروسي. يتم دفع الأصول المادية بالتزامن مع دفع الحد الأقصى للقيمة المسموح بها، إذا تم الدفع مقدمًا. ولذلك، فإن "PDV المدفوعة لمالك البريد" تنتهي عند لحظة دفع المشتري للأصول المادية المضافة.

وثالث العقول هو " من المعتاد الإنفاق على سلع إضافية (العمل والخدمات)"، إذا حكمنا من خلال اسمها، يشير فقط إلى السلع (الوظائف والخدمات). لما ذلك؟ ما يجب القيام به مع مدخلات MDV للنفقات المادية، للأشياء الإضافية الصحية والأصول غير الملموسة؟ دعونا نحاول العودة معا.

إدخال الحد الأقصى المسموح به للبضائع

إدخال MDV من البضائع الإضافية (الوظائف والخدمات) من المورد. 8 البند 1 الفن. 346.16 من قانون الضرائب للاتحاد الروسي، كأحد أنواع المساهمات التي يمكن الاعتراف بها في النموذج الضريبي للنظام الضريبي المبسط. ومع ذلك، يبدو من الواضح أن قانون الضرائب لا ينتقم من أي عقول معينة في شركة النفط الوطنية، والتي يجب إدخالها بالقوة. وهذا يعني أنه وفقًا لقانون الضرائب في الاتحاد الروسي، هناك نوعان من الاعترافات العقلية الإلزامية:

- الحد الأقصى المسموح به تم تقديمه من قبل صاحب البريد؛

- تم دفع الحد الأقصى للبدل لمالك البريد.

وزارة المالية في الاتحاد الروسي ليست جيدة لهذا الغرض. توفر قائمة وزارة المالية في الاتحاد الروسي بتاريخ 24 سبتمبر 2012 رقم 03-11-06/2/128 مثل هذا التوضيح. الشيء الذي خمنته فيه فرق. 8 البند 1 الفن. 346.16 من قانون الضرائب للاتحاد الروسي ينظم أن القيمة القصوى المسموح بها للمدخلات للسلع (الروبوتات والخدمات) مدرجة في المستودع ووفقًا للمادة. 347 قانون الضرائب للاتحاد الروسي. إنها نفس الساعة في الغواصة. 2 ص 2 فن. 346.17 من قانون الضرائب للاتحاد الروسي، ثبت أن دافع الضرائب له الحق في الاعتراف بالضرائب المدفوعة على البضائع في عالم تنفيذها. في قاعدة وزارة المالية هذه، تأتي قبل هذا التعيين الجديد.

ليس لدى وزارة المالية أي فكرة عما يجب فعله إذا كانت تتضمن بالكامل فكرة "من المعتاد إنفاق البضائع (العمل والخدمات) على الإمدادات".

ونحن على علم بهذا الوضع. لخصم النفقات على البضائع في قسم "إجراءات الاعتراف بالنفقات (USN)" لقسم "الخصومات على البضائع الإضافية" تم وضع القواعد الثلاثة الأولى:

- موثوقية البضائع.

- دفع البضائع للمشتري البريدي؛

- مبيعات السلع.

وفي الوقت نفسه، تمت إزالة لافتة "إزالة الدخل (دفع ثمن الشراء)". في الوقت نفسه، تم تثبيت الراية في قسم "إدخال PDV":

- الحد الأقصى المسموح به تم تقديمه من قبل صاحب البريد؛

- وقد تم دفع الحد الأقصى للبدل لمالك البريد،

تم اعتماد الراية "تم قبول إنفاق البضائع (العمل والخدمات) على سلع إضافية".

على سبيل المثال، في الربع الرابع من هذا العام، تم بيع البضائع. ونتيجة لذلك، تم التعرف تلقائيًا على الهدر في ملابسهم بالشكل الثانوي. وعلى قطعة صخرة جديدة، قام المشتري بقلب البضائع المعيبة. من المهم أن تستبدله بلا شيء وسيقوم البائع بإعادة الأموال إلى المشتري.

ونتيجة لذلك، خلال الفترة الضريبية السابقة، تبين أن النفقات على النظام الضريبي المبسط بشكل غير قانوني كانت محمية من خلال فرض الضرائب على السلع ومبلغ الحد الأقصى المسموح به. في مثل هذه الحالة، سيقوم دافع الضرائب بتحديث القاعدة الضريبية، ودفع ضرائب إضافية، وربما دفع غرامات.

إدخال MPE مع مدخلات المواد

المنظمات والمؤسسات الفردية التي تنشئ النظام الضريبي المبسط لا تدفع ضريبة القيمة المضافة. وهذا يعني أنه يتوافق مع القاعدة. 3 ص 2 فن. 170 من قانون الضرائب في الاتحاد الروسي (الفصل 21 "علف القيمة المضافة")، فهم ملزمون بتأمين الحد الأقصى للقيمة المسموح بها للمدخلات مقابل كمية الأشياء الثمينة المضافة. هذا صحيح من البند 2 من الفن. 254 من قانون الضرائب للاتحاد الروسي، والتي تم إرسالها إليها في subp. 8 البند 1 الفن. 346.16 من قانون الضرائب للاتحاد الروسي، يجب قبول نفقات الإمدادات الطبية في النظام الضريبي المبسط دون تعديل الحد الأقصى للقيمة المسموح بها.

الطعام هو المذنب، فماذا عليك أن تفعل بالحد الأقصى المسموح به؟ كيف يمكنك استرداد هذا من vitratah من الاتصال مع SSP؟ في كثير من الأحيان، وفقا للتعليمات، في المقالات المنهجية، من الضروري الإشارة إلى مقدار الحد الأقصى المسموح به (MDV)، الذي يجب إدخاله، بالنسبة لتكاليف المواد المدفوعة، بما في ذلك التكاليف في المستودع. في هذه الحالة، سيحاولون التسجيل. 8 البند 1 الفن. 346.16 قانون الضرائب للاتحاد الروسي.

مثل هذه الرسالة مذهلة ولا تغلب. بادئ ذي بدء، لا يهتم هذا المعيار بالنفقات المادية، بل بالسلع نفسها (العمل والخدمات). وبطريقة أخرى، ومن وجهة النظر المحاسبية (PBO 5/01 "ملف المخزون")، فإن البضائع هي في الواقع مخزونات جزئية. دعونا لا نتحدث عن النموذج المحاسبي، ولكن عن النموذج الضريبي. على النص الفرعي للفن. 254 من قانون الضرائب للاتحاد الروسي لا تضع سلعًا مثل الأشياء الثمينة التي يتم شراؤها لمزيد من البيع.

يتم عرض الحد الأقصى المسموح به للدخول للمواد والسلع (الروبوتات والخدمات) من اسم KUDIR على التوالي

لقد تعلمنا أن الحد الأقصى المسموح به للنفقات المادية ونفقات السلع هو نوع مستقل من الإنفاق. ماذا يعني أن اسم KUDIR يمكن أن يظهر في صف مستمر. لدينا المصالحة والتوضيح المقدم إلى وزارة المالية في الاتحاد الروسي بتاريخ 17 فبراير 2014 رقم 03-11-09/6275.

مدخلات MPE للمنشآت الصحية والأصول غير الملموسة

ما الذي يجب فعله بإدخال MDV للأشياء المضافة إلى OZ والمعدات غير الملموسة؟ يتم إعطاء التأكيد من قبل الفرعية. 3. البند 2. الفن. 170 قانون الضرائب للاتحاد الروسي. يتم تضمين الأفراد الذين ليسوا دافعي PDV، أو التقديمات المقدمة من المالك البريدي لـ OZ أو الأصول غير الملموسة للعقار المضاف، حتى النقل الأولي لهذه الأصول.

وبالتالي، فإن الحد الأقصى للقيمة المسموح بها للمدخلات لأشياء التأمين الصحي والأصول غير الملموسة ليس نوعا مستقلا من الخصم. في عملية الاعتراف بنفقات إضافة عناصر الرعاية الصحية والأصول غير الملموسة، سيكون هناك تأمين.

في الأول من يونيو 2014، ولد القدر. 1 البند 3 الفن. 169 من قانون الضرائب للاتحاد الروسي، يحق لدافع الضرائب عدم تقديم فاتورة في وقت هذه العملية من بيع البضائع (العمل والخدمات)، وحقوق التعدين للأشخاص، مثل دافعي ضريبة القيمة المضافة ، لدليل رسالة بين رجاء الطرفين.

المنظمات والمؤسسات الفردية التي تنشئ النظام الضريبي المبسط لا تدفع ضريبة القيمة المضافة. الطعام هو المذنب: من له الحق في طلب الحد الأقصى المسموح به للإدخال (MPE) من مكتب الخصم، إذا لم يقدم صاحب البريد الفاتورة.

الذي طور طفله فهمًا عقليًا للنفقات الإضافية المرتبطة بالنفقات المادية ونفقات اقتناء السلع والخدمات، والتي يتم تضمينها قبل توفرها.

والغسلتان الأوليتان واجبتان. تم تسجيل Persha umova بموجب وثيقة "متطلبات إضافية. فيترات". تأكد من إدخال المستندات التي تتجاوز المستند المكتمل مسبقًا. يتم تسجيل عقل شخص آخر بوثائق سداد الديون. كقاعدة عامة، هذه الوثائق هي "شطب من رف rozrakhunkovy" أو "مسألة الإعداد (RKO)".

وفي هذه الحالة يصبح من الواضح أنه عند إنشاء هذه الراية سيتم الاعتراف بالنفقات الإضافية في الفاتورة الضريبية للنظام الضريبي المبسط، حتى لو كانت هناك نفقات مادية، ونفقات سلعية لإضافاتها. إن إجراء العقل "شطب المخزونات" يشبه إجراء العقل "النفقات المقبولة لشراء السلع (العمل، الخدمات)" في القسم الفرعي "إدخال MDV".

|

|

تم قبول الراية "إيقاف تشغيل الاحتياطيات".. من أجل الاعتراف بالنفقات الإضافية للسلع والمواد، لا تحتاج إلى الاعتراف بنفقات المواد و/أو النفقات للسلع الإضافية. يتم قبول المصاريف الإضافية للسلع والمواد خلال ساعة الدفع المستحقة. |

|

مدفوعات ميتني من وجهة نظرك، يمكن تعديل نفقات دفع المدفوعات العسكرية في نفس قسم "المدفوعات العسكرية" (قسم الشكل 6).

ظهر تطبيق “Mitney Payments” في البرنامج بدءاً من الإصدار 3.0.35. في ذهنه، هناك فهم لأصل التجارة الخارجية، وفهم البضائع المستوردة إلى الأراضي الأجنبية لروسيا. العقلان الأولان، كما كان من قبل، مرتبطان ببعضهما البعض. من المستحيل تغييرها. الكلمة الثالثة "البضائع المشطوبة" تعني أن النفقات التي يتم إنفاقها على عملية التطهير ستدخل في مصاريف إضافة البضائع إلى عالم شطبها (المبيعات). إن إجراء العقل "شطب البضائع" يشبه إجراء العقل "شطب المخزونات" في القسم الفرعي "النفقات الإضافية التي يتم تضمينها قبل الإرجاع" ونفس الإجراء في العقل "النفقات المقبولة على إضافة سلع (عمل، خدمات)" في القسم الفرعي "مدخلات MDV". خمن ماذا، حتى يتم استحقاق الدفعات النهائية من المحطة. 70 TK TK يتم سداد الدفعات التالية:

عند شراء السلع المستوردة، يلعب الغذاء دورًا: حيث تتم تغطية كل من رسوم الاستيراد والمدفوعات الشهرية الأخرى من خلال النظام الضريبي المبسط. زفيرنيموسيا حتى البند 2 من الفن. 346.16 قانون الضرائب للاتحاد الروسي. يقال أن vitrati يتم أخذها وفقًا للترتيب الوارد في الفن. 254 من قانون الضرائب للاتحاد الروسي لحساب أرباح المنظمات. في الفقرة 2 من الفن. 254 من قانون الضرائب للاتحاد الروسي ينص على أن قيمة احتياطيات المواد (MPR)، والتي يتم تضمينها قبل النفقات المادية، تتكون من المكونات التالية:

كما كان من قبل، سيستمر إدراج الإنفاق على البضائع الإضافية في المستودع بعد دفع ثمن البضائع المشتراة في عالم تنفيذها، وما إلى ذلك. 2 ص 2 فن. 346.17 قانون الضرائب للاتحاد الروسي. يتم إعادة التأمين على نفقات إضافة السلع والخدمات المقومة بالعملة الأجنبية بالروبل بالسعر الرسمي للبنك المركزي للاتحاد الروسي، المحدد وفقًا لتاريخ الإنفاق، |

30.09.2015

ياك يو 1C: المحاسبة 8، الطبعة 2.0. اضبط KUDir بحيث يتم تشكيله تلقائيًا؟

1. النموذج وفقًا للنظام الضريبي المبسط في 1C: محاسبة الأعمال 2.02. KUDIR لتقديم فاتورة ضريبية للنظام الضريبي المبسط، والتشكيل التلقائي لكتاب للسجل الضريبي للدخل والديون. إذا تم الحفاظ على KUDIR إلكترونيًا، فيجب عليك التسجيل قبل الفحص الضريبي للحقائب خلال الفترة الضريبية.

3. محاسبة المؤسسة والنظام الضريبي المبسط من أجل إعداد البرنامج للحفاظ على الهيكل في أذهان النظام الضريبي المبسط، من الضروري ضبط معلمات الهيكل في علامة التبويب "أنظمة التغذية" ، اضبط المفتاح على الوضع "نظام التغذية المبسط" » (الأعمال - إعداد معلمات السحابة - أنظمة التوريد). أيضًا، من أجل التشغيل المريح للمشغل، تم توفير واجهة خاصة. يتم إجراء التبديل من خلال قائمة Service-Switch Interface-USN.

4. تعديل السياسة الإقليمية نتيجة للتعديل الذي تم إجراؤه في الخطوة السابقة في السياسة الإقليمية للمنظمة، تظهر علامة تبويب جديدة – STS (المؤسسة – السياسة الإقليمية – السياسة الإقليمية “تكتيكات المنظمة – مؤسستك” – USN)، والذي يمكنك من خلاله تحديد كائن الاشتراك. "الدخل" يعترف الوعاء الضريبي بالتعبير البنسي عن الدخل المخصوم. يتم تشكيل سجلات تسجيل KUDIR مباشرة من مستندات الدفع. يتم تضمين السلف قبل الدخل. يمكن تغيير مبلغ الدخل المؤمن عليه تلقائيًا للعرض في KUDIR يدويًا باستخدام زر "KUDIR..." في مستند الدفع. ولهذا من الضروري إزالة النموذج من النموذج "يتم حساب مبلغ الدخل والدين تلقائيًا". يتم تكوين العرض في KUDIR يدويًا، ولكن عند تغيير نوع العملية أو المجموع، سيتم تعيين الترتيب التلقائي للعرض في KUDIR. "الدخل ناقص الخصومات" لهذا الإعداد، تتم الإشارة إلى سجل "السحب بموجب النظام الضريبي المبسط". قررت الشركة "1C" منح دافعي الضرائب القدرة على تحديد إجراءات خصم النفقات المادية والنفقات بشكل مستقل إضافة السلع في برامج الاقتصاد الأخرى. عند اختيار موضوع الاكتتاب "الدخل المتغير بمقدار النفقات" في السياسة الإقليمية، من الضروري الإشارة إلى تحويل الدخل، وهو أمر ضروري للاعتراف بالدخل المادي، ونفقات إضافة البضائع ومركبة الهبوط الأرضية. يمكن إجراء Vikonati من خلال الانتقال إلى علامة التبويب "Vitrat Appearance".

5. منهجية إدراج فيترات المؤسسة ضمن “الفيترات المقبولة لتغيير الوعاء الضريبي” قبول الفيترات المتزايدة من فيترات تغيير الوعاء الضريبي (العمود 7 من كتاب الدخل والفيترات)، لحكومة محددة التشغيل للجلود في المواقف الجديدة، يتم التحقق من مجموعة القواعد وتشمل الخصومات ذلك الجزء من المبلغ الذي يتم بموجبه اتباع جميع القواعد. يتم تعيين هذه المعلمة لعلامة التبويب "نوع Vitrat" في السياسة الضريبية لمؤسسة معينة.

6. المواقف الأكثر شيوعًا في هذا المجال وتلك التي يتم عرضها في KUDIR 1. موثوقية المواد ("عن طريق الدفع لمالك البريد"): يتم اتباع القواعد التالية: - يتم شراء المواد - يتم الدفع لمالك البريد o هام : تحت عبارة "يتم الدفع للمشتري البريدي" نعني الدفع المباشر في 50 تشي 51 راخونوك. إذا كان الدفع يتبع المخطط "لقد رأى شخص الاتصال البنسات، فقد دفع شخص الاتصال لساعي البريد"، يتم التحقق من مجموعة أخرى من العقول: - ربما تكون البنسات الخاصة بشخص الاتصال قد تم رؤيتها - ربما تم إصدار الدفعة المقدمة. 01 /15/2010 ص. - دفع للعميل 10000 روبل (غير معروض في KUDiR). 20/01/2010 ص. - لقد ساهموا بمبلغ 14000 روبل في برنامج موثوقية MPP (تجمع KUDiR 10000 روبل كمساهمة، حيث اكتسبوا المجموعة اللازمة من العقول). 30/01/2010 ص. - لقد دفعوا لمالك البريد 20 ألف روبل (يظهر الكتاب 4000 روبل على شكل خصومات، لأنهم كانوا بحاجة إلى مزيج من العقول. الدفع الزائد لعامل البريد بمبلغ 16000 روبل لم يظهر بعد في الكتب نقدًا) لذلك لا بد من إضافة المال إلى المال لمعرفة البنسات من المشاهد).

7. المواقف الأكثر شيوعًا في هذا المجال وتلك التي يتم عرضها في KUDIR 2. خدمات مؤسسات الطرف الثالث ("عن طريق الدفع لمالك البريد"): يتم اتباع القواعد التالية: - يتم عرض صيانة الخدمة - لم يتم الدفع لأحد في الخدمة البريدية بنفس الطريقة التي يتم بها دفع نفقات المواد. 3. موثوقية البضائع ("بسبب خصم الدخل"): يتم اتباع القواعد التالية: - تم استلام البضاعة - تم الدفع لمالك البريد - تم سحب البضاعة من الشراء أو شطبها - الدفع تم سحبها من الشراء. مماثلة للنقطتين 1 و 2.

8. الامتثال للسمات الرئيسية: يجب اتباع القواعد التالية: - يمكن الحصول على الأصول غير المتداولة - يمكن الدفع للمالك - يمكن تشغيل الأصل الرئيسي. ومما يزيد من تعقيد المنهجية حقيقة أنها قد تم تم التخلي عنها نتيجة مخالفة قواعد X وتم تشغيل المبلغ قبل الكتاب ولا يتم في الوقت الحالي انقراض كل هذه العقول، وتقسيمها إلى أرباع عديدة، والتي ضاعت حتى نهاية الفترة الضريبية (روكا). المخزون: 05/10/2009 - اشترينا أصلًا غير متداول بقيمة 30 ألف روبل. (الكتاب غير معروض). 15.05.2009 ص. - لقد دفعنا لمالك البريد 10000 روبل. 20/05/2009 ص. - تم تشغيل الصمام الرئيسي. 30/06/2009 ص. - وثيقة "أغلق الشهر" سيكون بها خيار إضافي "سحب النفقات مقابل نفقات إضافية مقابل نفقات أساسية". عند تنفيذها، يتم ملاحظة الإجراء التالي: يشير النظام إلى أنه مقابل 10000 روبل، تم استخدام جميع الغسالات الثلاثة ويمكن استخدامها للإنفاق. بعد ذلك، يتم أخذ عدد الأرباع في الاعتبار، حيث يكون هذا الكائن منتصرا خلال الفترة الضريبية. في حالة الأرباع الثاني والثالث والرابع، سيتم إنفاق الـ 10000 الخاصة بنا بأجزاء متساوية (3333.33 لكل منهما) في الأرباع الثاني والثالث والرابع. 10.10.2009ر. - ندفع الفائض لموظف البريد، ثم 20000، بالنسبة لهم سيتم تحديد تقسيم الخوارزمية إلى أرباع وسيتم توضيح أنه سيتم شطب 20000 للنفقات في الربع الرابع. أي أن آلية الهجوم: يتم رؤية اندماج أجزاء الجسم الرئيسي وللجلد حتى نهاية التدفق إلى الربع بأجزاء متساوية.

9. الراتب: يجب الالتزام بالقواعد التالية: - يجوز تقاضي الراتب - يجوز دفع الراتب مع العلم أن كامل الراتب يتم تحميله من خلال مصاريف المؤسسة. على سبيل المثال: تم تغريم ضابط عسكري بمبلغ 10000 روبل، ثم تتم إزالة ملف PDF منهم (على سبيل المثال، 1300) ويتضح أن قاعدة "يجوز دفع الراتب" سيتم احتسابها مقابل 8700 روبل فقط، لذلك فقط لهذا لا يمكنك نسيان D70-K50. وسيتم قبول مبلغ الـ 1300 روبل المفقودة للإنفاق في الوقت المحدد في الفقرة 6. 6. الإنفاق من أي ضرائب ورسوم: تم انتهاك القواعد التالية: - الضريبة بسبب التجاوزات - الضريبة بسبب التأمين الزائد على الميزانية من الواضح كيف سيكون الأمر إذا قمت بتحصيل ضريبة بمبلغ 1000 روبل، وتجاوزت الميزانية بمقدار 7000 روبل، فسوف تنفق أكثر من 1000. سيتم إنفاق مبلغ 6000 على الكتاب من تسجيلهم.

10. للحصول على معلومات عمن لا تتوافر عقولهم للاعتراف بالاستقطاعات لا بد من البحث عن الفوائض في سجل "السحوبات في ظل النظام الضريبي المبسط". يتم تشكيل العرض في قائمة عرض المزيد من القائمة/الجدول المتقاطع. في هذه الحالة، في حقل "الموزعة على المنطقة"، حدد قيمة "السحب بموجب النظام الضريبي المبسط"

11. إدخال فائض الكوز 1. كائن التقديم "الدخل" إدخال فائض الكوز غير مطلوب. 2. كائن التقديم "الدخل ناقص السحوبات" يتم تحويل الفوائض من حساب الضريبة الفرعية للنظام الضريبي المبسط ودائرة المحاسبة مباشرة عن طريق مستند "مقدمة فائض البوليفيين" من قائمة "المؤسسة" في القاعدة خلف ضريبة واحدة "، والتي يتم دفعها عند تجميدها. أنفق على الحصول على نظام التشغيل على نفقتنا الخاصة: - تم تشغيل نظام التشغيل - تم دفع نظام التشغيل إلى المالك. Atkovy oblīk (USN)". تنفيذ توثيق جريمة التكليف يتم تسجيل الدفع لصاحب نظام التشغيل وفي بداية التنفيذ يتم تسجيل المعلومات في مستند "مقدمة الفائض الأولي" يتم جمع معلومات حول دفع نظام التشغيل للمالك للاعتراف بالنفقات وتكوين الورود، الحالة 11 "KUDIRU". لتسجيل الدفع لمالك البريد في NU USN لنظام التشغيل والأصول غير الملموسة التي تم وضعها بالفعل قيد التشغيل، يتم إدراجها في العمليات - العمليات الأخرى - تسجيل دفع تكاليف التأمين الصحي والأصول غير الملموسة للنظام الضريبي المبسط.

12. صوت KUDIR صوت KUDIR هذه هي الأغراض الخاصة بتكوين كتاب الدخل والنفقات الخاص بالمنظمة وأصحاب المشاريع الفردية، وهو إنشاء نظام تبرع مبسط. يتم تكوين سجلات "دفتر الدخل والدخل (KUDiR)" تلقائيًا خلال ساعات توثيق المعاملات الحكومية ويتم تخزينها في السجلات المتداولة "كدير (قسم 1)" و"كدير (قسم 11)" و"كدير (NMA)" )”.

13. تحليل المصلحة الضريبية للنظام الضريبي المبسط لتحليل هيكل الدخل والدخل المصلحة الضريبية للنظام الضريبي المبسط، يمكنك تحديد "تحليل المصلحة الضريبية للنظام الضريبي المبسط" يدويًا من قائمة الاتصال - مصلحة الضرائب للنظام الضريبي المبسط.