2014년에도 파우치를 위한 강력한 캠페인은 계속됩니다. 계산된 선지급금 배열을 통해 단순화된 세금 시스템에 따라 납부되는 세금을 분류하는 방법과 지출 균형과 예산의 균형을 맞추는 방법은 무엇입니까? 메이데이의 확률을 어떻게 알 수 있나요? 보험료 납부를 위한 세액을 어떻게 변경할 수 있나요? 단순화된 세금 시스템을 사용하여 새로운 신고서를 제출하는 방법은 무엇입니까? 단순화된 하위 공급 시스템을 갖춘 "1C:Accounting 8"(rev. 3.0)의 회계 및 하층토 영역의 특성을 다룬 기사에서 이 영양분과 기타 영양분에 대한 증거를 찾을 수 있습니다*.

단순화 된 세금 시스템에 따른 세금 및 세금 납부 절차

간이과세제도(STS)가 동결될 때 납부하는 세금으로 가벼운 기간 동안 러시아 연방 세법 제 346.19조에 따라 9개월을 포함한 1분기가 인정되고 세금이 부과될 것으로 예상됩니다. 기간은 역년입니다.

간단한 양식을 작성해야 할 필요성을 확인한 새로 생성된 조직 및 개별 기업가(IP)의 경우 기간은 수유 기관에 배치한 날짜부터 최대 31개의 유방입니다.

달력 기간 동안 단순화된 세금 시스템에 대한 UTII 납부와 같은 납부된 기여금의 경우, 세금 기간은 단순화된 세금 시스템이 시작된 날부터 최대 31세까지의 기간입니다(제 346.13조 2항). 러시아 연방 세금 코드).

납세자는 이전 신고 기간의 다음 달 25일까지 세금에 대한 선납 금액을 납부해야 하며, 과세 기간이 끝난 후 세금을 계산하여 납부해야 합니다(제346조 21항). 러시아 연방 조세법) ), 다음 조건에 대해 단순화된 조세 제도에 따라 세무 당국에 신고서를 제출합니다(러시아 연방 조세법 제346.23조).

- 조직의 경우 - 마지막 가을 기간 이후 발생한 재해가 발생한 지 31년 이내에

- 개인 기업가의 경우 - 이전 과세 기간의 다음 연도 30분기까지.

해당 활동을 신청한 납세자가 단순화된 세금 시스템으로 이전된 경우, 해당 활동이 발생한 달의 다음 달 25일까지 와인 신고서를 제출해야 합니다.

납세자가 단순화된 세금 제도에 대한 권리를 상실한 경우, 이 특별 제도에 대한 권리가 상실된 분기의 다음 달 25일까지 와인 신고서를 제출해야 합니다. 이 기간부터 세금이 납부됩니다.

2014년에는 단순화된 세금 제도를 적용받는 개인 기업가와 조직이 새로운 신고서 양식인 ref. 2014년 7월 4일자 러시아 연방세청 명령 No. ММВ-7-3/352@.

두 개의 섹션으로 구성된 이전 선언 양식에 추가하여 새 양식은 다섯 개의 섹션으로 구성됩니다.

이러한 중요성은 이제 "소득"을 포함하는 목적을 가진 납세자는 신고서의 섹션 1.1 및 2.1을 준수할 수 있고 "세금에 따라 변경되는 소득"을 목적으로 하는 납세자는 구분할 수 있다는 사실에 기인합니다. 1.2 및 2.2 선언.

또한 새로운 양식에는 자선 활동, 목적적 필요, 목적적 자금 조달의 틀 내에서 수행되는 고용, 업무, 서비스의 전체 목적에 대한 정보를 표시하는 섹션 3이 추가되었습니다.

"1C: 회계 8"(개정판 3.0)에서는 단일 작업 공간 1C-Zvitnist(섹션)에서 단순화된 세금 시스템의 새로운 형태의 신고를 사용할 수 있습니다. 부르다).

단순화된 세금 시스템에 따른 접힌 신고의 경우 1C-Zvitnost는 이름에 따라 규정을 할당했습니다. 단순화된 조세제도에 따른 신고소리 그룹 중에서 어떤 것을 열 수 있는지 열어보세요 Podatkova zvіtnіst(카테고리별로 사운드 유형 그룹 선택) 또는 통화 그룹에서 FNP(관심사에 따라 사운드 유형 그룹을 선택하는 방법) 섹션 3 외에도 신고서에는 세금 증서 데이터가 자동으로 입력됩니다.

1C:ITS입니다

단순화된 세금 시스템을 위해 지급되는 새로운 세금 신고서에 대한 보고, div. "Vity"- "STS"섹션의 "간단한 세금 시스템에 따라 지불되는 세금이 포함된 Vity"보고서에서.

"소득에서 비용을 뺀"이라는 목적으로 단순화된 세금 시스템에 따라 세금을 신고합니다.

선지급 비율

러시아 연방 조세법 제346.21조 4항 및 5항에 따라, 소득 과세 대상을 선택한 납세자는 공제 금액에 따라 시간이 지남에 따라 지불될 선지급을 보장합니다. 반환 이 기간(I 분기, 첫 번째 달, 해당 연도의 9개월)은 다음 순서로 이루어집니다.

- 과세 기준이 표시됩니다-소득 금액, 비용 금액에 따라 변경됨 (소득 및 비용은 누적 금액으로 충당됨)

- 과세표준에 러시아 연방이 정한 세율을 곱합니다(러시아 연방 PC 제346.20조 2항).

- 선지급 금액이 인출되어 이전 회계연도 이전에 계산된 세금 선지급 금액으로 변경됩니다.

"1C: 회계 8"(rev. 3.0)에서는 단순화된 세금 시스템에 따라 납부되는 세금에 대한 선지급 구조가 회계 기간의 남은 달에 일상적인 작업으로 이루어집니다. 단순화 된 세금 시스템에 대한 Rozrakhunok 세금. 이 규제 운영의 결과로 회계가 형성됩니다.

차변 99.01.1 대변 68.12 – 납부(선납) 전 부과된 세액에 해당합니다.

rozrakhunka의 암호 해독은 동일한 요약에서 검토할 수 있습니다.

하단의 간이과세제도에 따른 선불금 계산 절차를 살펴보겠습니다.

엉덩이 1

|

TOV "Romashka"는 "세금에 따라 변경되는 소득"이라는 개체를 사용하여 단순화된 세금 시스템을 구현하고 15% 세율로 세금을 계산합니다. 2014년 회계기간 동안 발생충당금이 적용되는 소득, 지출, 과세표준 및 선지급금은 다음 표와 같습니다.

|

엉덩이의 마음에서 지불 전 선불 금액은 다음과 같습니다.

- 1분기 – 13,636 루블;

- 2 분기 - 6155 (19791 - 13636) 루블;

- 3분기 - 0(19136 - 19791) 문지름.

우리는 당신의 존경에 감사드립니다그러나 회계 부서에서는 이전 기간에 계산된 선불금이 변경 사항에 맞게 조정되지 않습니다(그림 1).

작은 1. 회계 데이터에 따른 선불금 계산

세금, 법적 명령에 따른 과세, 최저세

최저세는 “세액에 따라 달라지는 소득”이라는 목적으로 단순화된 조세 제도에 따라 납부되는 최소 세액입니다. 최소 세금은 해당 세금 기간 동안 소득 금액의 1%입니다(러시아 연방 세법 제346.18조 6항).

이 경우 납세자는 적법한 절차에 따라 해당 과세기간에 대해 계산한 세액이 최저세액보다 적거나 파우치에 대해 세액을 합산한 경우 최저세액을 납부해야 합니다. 할랄 주문에 대해 계산된 세금 금액(0 이전). 이러한 방식으로, 납세 기간이 종료된 후 하천 지불에 기여하는 세금은 다음과 같은 방식으로 보장됩니다.

- 기여금의 합계는 법적 절차에 따라 계산되며, 이는 세율과 실제로 인출된 소득, 비용 금액에 따라 변경, 발생 수당으로 보장됩니다.

- 최소 기여 금액이 표시됩니다.

- 법적 질서에 따라 계산된 세금과 최소 세금의 합계 중에서 가장 큰 세금이 선택됩니다.

- 징수된 세액 중 가장 큰 금액을 직전 회계연도 이전에 계산한 선납세액으로 변경합니다.

최대한 존경하며최소한의 기부금인 , 납부를 용이하게 하는 기부금(선불), 법적 명령에 따른 납부는 각종 KBK에서 지급됩니다. 최저납세순서에서 납부된 선납금을 확보하기 위해서는 하천 납세선의 남은 날로부터 늦어도 10영업일 이전에 세무당국에 해당 신청서를 제출해야 합니다(Minf 시트 외교부). 2007년 9월 21일자 러시아 연방 세금법 03-11-04/2 / 231, 6항, 6.1항, 4항, 78항).

납부된 최저세와 규칙에 따라 계산된 세액 사이의 정산된 차액은 세금 합계에 포함될 수 있으며, 이는 다음 과세 기간으로 이전됩니다. 러시아 연방 조세법 제 346.18조).

다가오는 과세 기간 계정에 대한 과세 기준을 계산할 때만 공제 전에 차액을 포함시킨 다음 운명 계정에 대해 차액을 포함시킬 수 있다는 점을 고려해야합니다 (7 월 22 일자 러시아 재무부 시트, 2008년 03-1 1-04/2/111, 러시아 FNP(2010년 7월 14일자 No. ШС-37-3/6701@).

엉덩이 2

프로그램에는 규제된 작동이 있습니다. 단순화 된 세금 시스템에 대한 Rozrakhunok 세금과세 기간의 남은 달(2014년)에 종료되는 은 다음과 같이 확장됩니다.

- 세금, 법적 명령에 따른 평가: (621,000 - 373,535) x 15% = 37,120 루블;

- 최소 기여도: 621,000 x 1% = 6210 루블;

- 세금 기간 결과에 대한 지불을 연장하는 세금 : 37120 - 19791 = 17329 루블.

차변 99.01.1 대변 68.12 - 평가세액(17,329krb.)에 해당합니다.

단순화된 세금 시스템에 따른 신고서 섹션 2.2에서 법적 절차에 따라 납부해야 하는 세금은 273행에 표시되고, 최소 세금은 280행에 표시됩니다(그림 2).

작은 2. 단순화된 조세 제도에 따른 신고서 섹션 2.2(부록 2)

100행 "과세 기간(달력 기간) 동안 추가 지불이 필요한 입금액"에서 신고서 섹션 1.2에는 18,434 루블의 금액이 표시됩니다. (그림 3).

작은 3. 단순화된 조세 제도에 따른 신고서 섹션 1.2(부록 2)

존경심을 되찾아라이 금액은 2014년 유방 최종 정기 수술 중 강금 지불 전 기부 확대 과정에서 형성된 시술 금액(17,329루블)을 반영하지 않습니다. 그 결과 회계 부서의 선지급액이 9개월 간의 결과 변화와 일치하지 않는 것으로 나타났습니다. 신고서에는 변경 금액(RUB 1,105)이 080행 "사망 후 25년 이내에 변경될 때까지의 선지급 금액", 섹션 1.2에 지정되어 있습니다.

회계 및 세금 데이터는 명확합니다. 신고를 위해 계산된 세액은 회계 데이터에 해당하고 기말 잔액은 예산에 대한 부채의 실제 상황을 반영합니다(그림 4).

작은 4. 회계 부서에 데이터를 지불하기 전 세금 계산

이제 최저세액이 법적 절차에 따라 계산된 금액을 초과하는 경우 프로그램에서 어떻게 처리하는지 살펴보겠습니다.

엉덩이 3

2014년 LLC "Romashka"(USN, "소득, 비용 변경") 조직은 386,000 루블의 소득을 인정했습니다. 그녀는 373,535 루블을 썼고 이전 기간에 19,791 루블의 선불금을 계산하고 지불했습니다.

정기운영 단순화 된 세금 시스템에 대한 Rozrakhunok 세금 2014년 유방의 경우 장미:

- 세금, 평가 순서: (386,000 - 373,535) x 15% = 1,870 krb.;

- 최소 기여도: 386,000 x 1% = 3860 루블;

- 지불을 지원하는 세금: 3860 문지름.

규제 작업이 완료되면 회계 등록부에 다음 항목이 기록됩니다.

차변 99.01.1 대변 68.12 - 계산된 최소 기여 금액(3,860krb.).

LLC "Romashka"가 3,860 루블의 선불 입금에 관한 조건 정의를 위해 연방세 서비스에 신청서를 제출했다고 가정해 보겠습니다. 마을 사람들에게 최소 세금을 지불하십시오. 이번에는 조직이 최소 기여금을 지불할 수 없습니다.

단순화된 세금 시스템에 따른 신고서 섹션 2.2에서 법적 절차에 따라 납부해야 하는 세금은 273행에 표시되고, 최소 세금은 280행에 표시됩니다.

080행과 110행 "변경 전 선불 금액..." 신고서 섹션 1.2에는 4,855루블의 금액이 표시되어 있습니다. 그 11,076 문지름. 확실히.

따라서 선언을 포함하여 예산에 대한 법적 초과지불 금액은 15,931 루블이 됩니다.

프로그램에서 이전에 발생한 대출금 조각이 자동으로 조정되지 않으면 회계 데이터는 세금 구조와 전혀 다릅니다(그림 5).

작은 5. 조정 전 예산과 회계 부서 간의 세금 및 잔액 계산

예산 계정의 정확한 잔액을 공식화하려면 추가 문서를 통해 선지급 기간에 대한 비용을 취소해야합니다 수동으로 입력된 작업(각기 다른 운영). 그 전에는 공급 장치의 단선 점검을 중단하는 것이 좋습니다.

U 문서 수동으로 입력된 작업다음 항목을 입력해야 합니다.

REVERSE 차변 99.01.1 크레딧 68.12 - 발생한 선불 금액(19,791kr.).

문서 작성이 완료되면 신고서 제출을 위해 계산된 금액과 예산 초과 지급 금액이 회계 부서에 확인됩니다(그림 6).

작은 6. 조정 후 예산과 회계 데이터 간의 세금 및 잔액 계산

우리는 납부된 최저세액과 법적 절차에 따라 계산된 세액 간의 차액을 보장합니다.

3860 - 1870 = 1990 문지름

비용은 2015년을 포함하여 계산됩니다. 문서가 처리되는 대상 간이과세액 등록이별에서 운영(말라기 7장).

작은 7. 납부한 최저세액과 법적 절차에 따라 계산된 세액 간의 차액을 2015년 공제 전까지 포함

이 금액은 2015년 소득 및 Vitrats 장부(KUDiR) 섹션 I의 030행에 표시되고 2015년 과세 기준이 변경되도록 지정됩니다.

이제 "1C: Accounting 8" 에디션 3.0 프로그램이 조직이 초과분을 제거한 상황을 어떻게 처리하는지 살펴보겠습니다.

엉덩이 4

2014년 LLC "Romashka"(USN, "소득, 소득 금액에 따라 변경됨") 조직은 흑자(소득 311,000 루블, 비용 373,535 루블)를 수집했습니다. 이전 회계 기간 동안 선불금은 19,791 루블로 계산되어 지불되었습니다.

정기운영 단순화 된 세금 시스템에 대한 Rozrakhunok 세금 2014년에는 최소 기부금이 필요합니다: 311,000 x 1% = 3,110 루블. 이는 기부 기간 결과에 대한 지불에 기여합니다.

규제 작업이 완료되면 회계 등록부에 다음 항목이 기록됩니다.

차변 99.01.1 대변 68.12 - 계산된 최소 기여 금액(3,110krb.).

LLC "Romashka"가 3,110 루블의 선불 입금에 대한 용어 정의를 위해 연방세 서비스에 신청서를 제출했다고 가정해 보겠습니다. 마을 사람들에게 최소 세금을 지불하십시오.

이번에는 조직이 최소 기여금을 지불할 수 없습니다.

253행 "과거 세금 기간 동안 인출된 현금 금액", 신고서 섹션 2.2에는 세금 금액(62,535루블)이 표시되고 280행에는 최소 세금 금액(3,110루블)이 표시됩니다.

선언 섹션 1.2의 080행과 110행을 포함하여 예산에 대한 초과 지불 총액은 16,681 루블입니다.

신고에 대해 평가된 기여 금액이 회계 데이터와 일치하려면 공제 평가를 위해 신청 기관과 이전에 서명한 이전 선불 기간의 비용을 수동으로 취소해야 합니다. 기부금이있는 예산으로.

Otrimaniy 2014 rock zbitok은 62,535krb에 달했습니다. 추가 서류를 통해 Maybutne으로 이전 가능 간이과세액 등록이별에서 운영(그림 8).

작은 8. 2014년 프로모션 일정을 메이데이로 변경

현금 금액은 소득 및 Vitrat(KUDiR) 섹션 III의 110행에 표시되고 2015년 과세 기준을 변경하도록 지정됩니다.

1C:ITS입니다

div 삭제 시간에 따라 간이과세 제도에 대해 지정된 과세표준의 세부 사항에 대한 보고서입니다. "세금 및 기부금"섹션의 증인에게.

'소득'을 목표로 하는 단순화된 조세 제도에 따른 세금

'소득'을 대상으로 하는 단순화된 조세 제도에 따른 세금 변경

언뜻보기에 "소득"을 목표로하는 단순화 된 조세 제도와 관련하여 지불되는 선급금 및 기부금 계산이 더 간단한 것 같습니다.

- 당 과세기간 및 과세기간에는 과세표준을 변경할 수 없으므로 이전에 발생한 선지급금을 취소할 수 없도록 이전됩니다.

- 최저세를 충당하고 이를 법적 명령에 따라 계산되는 세금과 균등화할 필요는 없습니다.

- 잉여금을 다음날로 옮길 필요가 없습니다.

이 경우 세금 코드를 사용하면 러시아 연방 세금 코드 346.21조 3.1항에 지정된 세금 금액에 대해 "소득"을 대상으로 단순화된 세금 시스템에 따라 신고를 변경할 수 있습니다(보험 기여금). 러시아 연방 연금 기금, 사회 보험 기금 및 연방 의무 의무 의무 의료 보험 기금, 시간이 많이 걸리는 작업 실패에 대한 지원 nok robotsodavtsa toscho). 2015년부터 3.1항에 따라 설정된 무역세 합계액이 무역세*에 추가된다는 점을 이해해 주셔서 감사합니다.

메모:

* 2015년에 도입될 무역세에 대해서는 2번(류티) 페이지를 참조하세요. 4 2015년 "BUKH.1S"

기여금은 지난 기간 동안 징수되어 일렬로 납부된 경우 보험료 금액으로 변경될 수 있습니다(2014년 2월 7일자 러시아 재무부에 제출된 시트 No. 03-11-11/5124, 2014년 1월 13일자 No. 03-11-11/25) .

요인 수에 따라 변경될 수 있는 금액은 다음과 같습니다.

- 조직의 납세자 또는 개인 기업가는 누구입니까?

- 저는 근로자를 고용하는 개인 기업가입니다.

- 단순화된 세금 시스템 및 기타 특별 모드에서 납세자는 무엇을 사용합니까?

이들 공무원이 단순화된 조세 제도 하에서 수정된 세금을 "소득"이라는 목표와 어떻게 통합하는지 살펴보겠습니다.

기부 금액(선불)을 구성하기 위해 5000루블 이상을 변경할 수 있습니다.

개인에게 기타 세금을 지불할 수 없는 기업가(민법 계약에 따른 지불 포함)는 러시아 연방 연금 기금 및 연방 의무 의무 의료에 보험료를 지불하여 기여 금액(선지급)을 대체합니다. 보험 기금(FFOMS) 50개 단위에 대한 고유한 크기 및 크기는 확장되지 않습니다(2013년 9월 23일자 러시아 재무부 시트 No. 03-11-09/39228).

의사를 고용 한 개인 기업가의 경우 개인과 자신 모두에 대해 보험료를 지불합니다 (러시아 연방 연금 기금 및 연방 의무 의무 의료 보험 기금에서 고정 금액으로). 이러한 개인 기업가는 예금에 대한 이러한 지불 및 기타 지불에 대한 기부금을 변경할 권리가 있지만 기부 금액(선불)은 50만 이상 변경할 수 없습니다(2019년 5월 30일자 러시아 재무부 시트). 20 14 No. 03-11-11/25910, 날짜: 2014년 5월 5일(03-11-11/20974).

또한 5000 루블의 교환은 개인에게 지불이 이루어진 전체 세금 기간 동안 지속됩니다 (2013 년 5 월 13 일자 러시아 재무부 시트 No. 03-11-11/158).

개인 기업가를 위해 현재 기간 동안 러시아 연금 기금 및 연방 의무 의무 의료 보험 기금에 대한 기부금은 현재 기간의 최대 31 분기까지 지불되어야 함을 상기시켜 드리고 싶습니다. 300,000 루블을 초과하는 소득은 현재 기간의 1/4 이전에 회선에서 이체하는 것이 합법적입니다. y). 기부금은 일회성으로 전액 납부하거나 일정 기간에 걸쳐 분할 상환할 수 있습니다.

존경심을 되찾다, 간이과세제도의 조건과 관련하여 납부되는 기여금의 금액이 변경되는 경우 고정지급액의 일부가 현재의 하천으로 이체되지 아니하였음 계산된 기여 금액이 부족합니다(2014년 3월 20일자 러시아 연방 재무부 시트 ii No. 03-11 -11 /12248).

단순화 된 세금 시스템과 UTII의 납세자와 근로자는 두 가지 유형의 활동에 모두 참여하기 때문에 보험료 지불에 지출하게되며 이는 자발적 특별 비용 지불의 시간 소모적 비 효율성으로 인해 도움이 될 것입니다. 오늘날과 같은 보험 계약에서는 이 실무자들이 속돈의 양이 늘어나는 특수 모드로 나누어집니다. 소득 금액에서 발생하며 처음부터 증가하는 금액으로 인출됩니다(2013년 3월 29일자 러시아 재무부에 제출된 시트 No. 03-11-11/121).

"소득"과 UTII를 목표로 단순화된 세금 시스템에 가입한 기업가는 자신이 지불한 전체 보험료에 대해 단순화된 세금 시스템에 대한 기여를 변경할 수 있습니다. 이를 통해 실무자가 비즈니스 활동을 더 쉽게 수행할 수 있습니다. UTII로 이전되었습니다(2013년 5월 29일자 러시아 연방세청 시트 No. OD-4 -3/9779 @).

"소득"을 목표로 두 가지 특별 조세 제도(UTII 및 USN)를 따르고 근로자를 고용하지 않는 개인 기업가는 UTII 금액과 지불되는 세금 금액을 변경할 수 있는 권한 있는 법원에 대한 권리가 있습니다. 단순화 된 세금 시스템에 따라 자신의 보험 기금에 대해 지불 된 전체 금액에 대해 (러시아어 판 2014년 11월 17일 (03-11-09/57912, 2014년 5월 26일 발행 No. 03-11-11/24975) .

"소득"을 가입할 목적으로 UTII와 단순화된 세금 시스템을 받고 두 가지 유형의 활동에 의사를 고용하는 기업가는 의무 연금에 대한 보험료 금액에 대해 단순화된 세금 시스템의 세금을 변경할 권리가 있습니다. 의료 보험 존중, 스스로 지불하므로 근로자의 경우 1 시간, 50 십만 이하 (2014 년 5 월 8 일자 러시아 재무부에 제출 된 시트, 01/27 일자 03-11-11/21931) /2014년 03-11-11/2826).

직원이 없는 개인 기업가가 특허 제도를 통해 간이세제에 가입하는 경우, 자신이 납부한 기부금 전액에 대해 간이세제에 따라 세금을 변경(세금과 함께 선지급)할 권리가 있습니다. 러시아 연방 연금 기금 및 세금이 변경되는 연방 의무 의무 의료 보험 기금 러시아 연방 세금 코드의 PSP 규범에 따라 이전되지 않았습니다 (2/10/02 일자 러시아 재무부에 대한 시트) 2014 No. 03-11-09/5130, 2014년 3월 5일자 러시아 연방세청 시트 No. BS-4-11/3607).

근로자의 근로에 대한 일시적인 비효율(최초 3일간)로 인한 지급지원금액에 대한 기여금액 변경은 에서 계산한 개인소득세액에 대한 지원금액의 변경 없이 완료됩니다. (ID 2013/04/11 No. 03-11-06/2/12039에 러시아 재무부에 대한 시트).

이제 "1C: Accounting 8"(rev. 3.0)에서 서류 변경 사항이 있는 것처럼 구체적인 예를 살펴보겠습니다. 프로그램이 개인에 대한 지불 외에 개인 기업가에 대해 허용되는 최대 소득 변화(50% 또는 100%)를 자동으로 계산할 수 있다는 점은 중요합니다. 이 표시는 누구에게 할당됩니까? 의료진 채용 절차가 추진되고 있습니다, 표시 요소의 형태로 설치됩니다. 조직.

엉덩이 5

2014년 1분기에 LLC "Voloshka"(USN, "Income") 조직은 210,000 루블의 수입을 보고했습니다. 그녀는 24,160 루블의 보험료를 지불했습니다.

규제작업이 끝나기 전 단순화 된 세금 시스템에 대한 Rozrakhunok 세금기여 금액이 변경된 경우, 러시아 연방 세법 제346.21조 3.1항에 명시된 납부된 보험료 및 기타 비용으로 섹션 4 KUDIR을 완료해야 합니다.

해당 과세 기간 동안의 누적 비용 등록이 문서 보기에 표시됩니다. 이별에서 운영. 해당 서류는 세금납부(선납)가 완료될 때까지 기록되어야 합니다.

정기운영 단순화 된 세금 시스템에 대한 Rozrakhunok 세금 Berezen 2014 년:

- 세액은 210,000 x 6% = 12,600 루블로 분배됩니다.

- 기여금의 최대 허용 변화(50%)와 지불된 보험료 금액으로 인한 기여금의 실제 변화(6300 루블)를 자동으로 결정합니다. (6300< 24 160);

- 2014년 1분기 결과에 대한 지불을 연장하는 기부 금액을 공개합니다: 6300 루블.

규제 작업이 완료되면 회계 등록부에 다음 항목이 기록됩니다.

차변 99.01.1 대변 68.12 - 평가세액(6,300krb.)

엉덩이 6

IP Ivanov I.I. UTII 및 PSN과 병합된 "소득"을 목표로 하는 zastosovuetsya 단순화된 세금 시스템은 vikoristuyu pratsu pratsіvnіv를 고용하지 않습니다. 2014년에 단순화된 세금 시스템으로 이전된 활동으로 인한 소득 금액은 22,355루블의 "자신을 위한" 보험료 납부의 4분기에 162,000루블에 달했습니다. 이전 기간 동안 단순화된 세금 시스템에 대한 선불금이 계산되어 7,500루블 금액으로 지급되었습니다.

Persh nizh vikonuvati 규제 작업 단순화 된 세금 시스템에 대한 Rozrakhunok 세금추가서류를 이용하여 4분기에 발생한 비용을 등록해야 합니다. 소득대장 기재 및 간이과세제도 기재이별에서 운영.

정기운영 단순화 된 세금 시스템에 대한 Rozrakhunok 세금유방 2014 로쿠:

- 평가된 세액은 162,000 x 6% = 9,720 루블로 지급됩니다.

- 기여금의 최대 허용 변화(100%)와 지불된 보험료 금액으로 인한 기여금의 실제 변화(9720 루블)를 자동으로 결정합니다. (9720< 22 355);

- 2014년 결과에 대한 지불을 연장하는 기부 금액을 공개합니다: 0 문지름.

단순화된 세금 시스템에 따른 신고서 섹션 2.1에는 각 과세 기간의 신고 금액(선지급)이 포함되어 있습니다. 143행에는 보험 예금 금액이 표시되며, 이에 따라 세금 기간 동안의 세금 납부액이 9,720루블로 변경됩니다. (그림 9).

작은 9. 단순화된 조세 제도에 따른 신고서 섹션 2.1(부록 6)

020, 040 및 070행 "라인 지불 전 선지급 금액..." 섹션 1.1에는 모든 기간에 대한 지불 전 선지급 금액이 표시되고 110행에는 "과세 기간에 대한 변경세 금액(달력) 일)” 선언문의 lu 1.1에 따르면 금액은 7,500루블인 것으로 보입니다.

동시에 회계 부서는 이전 회계 기간에 대해 발생한 선급금을 박 탈당합니다 (나머지 기부금은 4 분기에만 지불되었으며, 세금 변경없이 선급금이 발생했습니다). 회계 및 세금 기록의 무결성을 보장하려면 선지급을 수동으로 취소해야 합니다.

1C:ITS입니다

단순화된 세금 시스템에 대해 납부된 세금 가치에 대해 보고합니다. 부록 "Vity" 섹션의 "구독 시스템이 단순화되었습니다"를 참조하세요.

단순화된 조세 제도에 따라 납부해야 하는 세금: 새로운 내용

2015년부터 크리미아 공화국과 세바스토폴 연방시 거주자를 위해 2014년 11월 29일자 연방법 No. 379-FZ에 따라 세율이 인하되었습니다. 표시된 변경 사항은 릴리스 3.0.37.5부터 "1C: Accounting 8"(rev. 3.0)에 반영됩니다. 또한, 지역 정책의 단순화된 조세 제도에 대한 세율은 "소득 공제" 신고 목적과 "소득" 목적 모두에 대해 변경될 수 있습니다. 할당된 세율은 자동 세금 공제에 대한 것입니다.

또 다른 변화는 고용주를 위한 “세금 면제”입니다. 간편조세제도, 특허세제도를 구축하기 위해 다른 고객에게 양도하는 납세제도입니다. 새로운 조항은 2014년 12월 29일자 연방법 No. 477-FZ에 의해 이전되었으며 러시아 연방 주체에게 단순화된 세금 시스템과 PSP가 설립된 기업에 대해 두 기간 동안 0% 세율을 설정할 수 있는 권리를 부여합니다. 채용 후 먼저 등록해야 합니다. 러시아 연방 주체의 법률과 산업, 사회 및 과학 분야 활동을 준수해야 합니다. 관련법령에서는 근로자수 및 판매소득금액 한도를 기준으로 0% 세율을 부과할 수 있습니다.

2015년부터 2021년 초까지 '세금 면제' 기간입니다. 개별 기업가를 위한 "현대 공휴일" 자료에서 보고서에 대해 자세히 알아보세요.

단순화 된 세금 시스템 : 소득 및 이익 인식 (1C 회계 8.3, 에디션 3.0)

2016-12-08T11:39:01+00:00오늘 우리는 회계사뿐만 아니라 대부분의 회계사에게 가장 관심이 있을 수 있는 주제인 1C 제품군의 단순화된 지불 시스템(STS)을 사용하여 소득과 지출을 인식하는 절차를 살펴보겠습니다. 회계 프로그램 저는 8입니다.

1C: 회계 8.3(개정 3.0)에서 살펴보시기 바랍니다. 그러나 "이중"의 경우 모든 것이 동일한 방식으로 작동합니다.

이론에 대한 짧은 여행

수입 및 인출 장부(KUDIR)를 작성해야 합니다. 이 훌륭한 책에는 다음이 포함되어 있습니다.

- 열 4 - 이 열은 "모든 것을 달성합니다"

- 열 5 - "수입 소득"

- 열 6 - 이 열 "모든 것을 Vitrate"

- 7열 - '허용된 공제액'

먼저 5열과 7열을 적어 보겠습니다. 악취 자체가 우리가 내는 단일 세금의 규모가 됩니다.

Є "간단한 기준"에 따른 두 가지 주요 모드:

- 소득(5열)

- 수입(5열) - 지출(7열)

1세대의 단일세를 재구조화하려면 단순히 소득금액에 6%를 곱하고, 다른 세대의 경우 소득과 지출의 차이에 15%를 곱하면 된다.

간단히 말해서 그게 전부입니다.

수입과 지출을 적절하게 관리하는 것이 가장 중요합니다. 이미 "모든 것의 소득"과 "소득이 허용됩니다", "모든 지출"및 "지출이 허용됩니다"라는 여러 열의 매우 명확성에서 세금 지출을 위해 소득과 지출을 취할 수 없다는 것이 밝혀졌습니다.

수입과 지출의 시점을 정확하게 파악하는 것이 필요합니다. vikorist에게 의무가 있는 단순화된 세금 시스템에 따라 현금방식.

현금방식의 경우, 소득공제일은 은행계좌에서 현금이 입금된 날입니다. 또한 중요하지 않습니다. 선불 결제는 결제를 의미합니다. 돈이 도착했습니다. 인출이 유입된 후 즉시 최대 4열과 5열까지 배출됩니다.

아시다시피 소득이 있으면 모든 것이 더욱 간단해집니다. 동전(장미빛 껍질이라도)을 찾아야 하는 것조차도 외국인의 소득을 소비하므로 세금을 내야 합니다.

돈이 있으면 더 편해요.

현대를 위한 자재 공급을 위한 소비- 지불해야 한다는 사실을 입증해야 합니다.

현대를 위한 우리의 서비스 비용을 지불하는 Vitrat- 지급 사실을 입증해야 합니다.

현대를 위한 상품 구매에 대한 기여즉시 재판매를 위해서는 취득, 대금 지급 및 판매 사실을 입증해야 합니다.

현대를 위한 Praci 지불에 대한 Witrat- 청구 및 지급 사실을 입증할 필요가 있습니다.

통해 결제 시 사전 통화-대부분의 사람들의 과잉 보호 된 마음과 더불어 개인의 동전 출현 사실을 시각화하는 것이 필요합니다.

아시다시피 위의 많은 상황에서 많은 마음이 낭비되었습니다. 그리고 이러한 마음은 다양한 방식으로 배열될 수 있습니다. 그 순간 세상이 생겨날 것이다 고대 정신의 잔재.

은행에서 사전 구매 시

구매자는 선불(선불) 전에 rozhunkovy rakhunok을 위해 페니를 우리에게 이체했습니다. 우리의 수당(현금 방식)을 사용하여 이 금액을 "모든 것을 얻습니다"(4열) 및 "보험에 가입할 만큼 충분히 얻습니다"(5열)까지 즉시 사용하는 것이 좋습니다.

은행계좌 -> 4열 + 5열

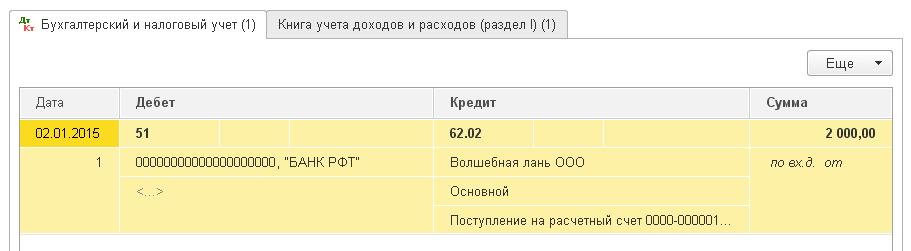

우리는 LLC "Charivna Lan" 구매에 대해 2000 루블에 대한 명세서(rozrakhunkovy rakhunok 영수증)를 발행합니다.

문서 게시(DtKt 버튼)를 수행하고 엽니다. Bachimo, 지불 금액은 62.02로 설정되었습니다. 선불이 있어도 모든 것이 정확합니다.

즉시 다른 탭인 "수입 및 지출 장부"로 이동합니다. 여기서는 KUDIR 열에 주의를 기울여야 합니다(또는 주의하지 않아야 함). 발견된 2000루블인 Bachimo는 4행과 5행에서 즉시 사용되었습니다.

현금으로 선불 결제

금전 등록기를 사용하면 모든 것이 은행과 유사합니다. 구매자는 선불(선불)로 금전 등록기에 1센트를 입금했습니다. 이 금액을 4열과 5열에 즉시 지출하려면 수당(현금 방식)을 사용하는 것이 좋습니다.

현금결제 -> 4열 + 5열

"Svergunenko M.F." 구매를 위해 현금 주문(준비 준비)을 발행합니다. 3000 루블의 경우 :

문서를 게시하고 다음 게시로 이동합니다(DtKt 버튼). Bachimo, 지불 금액은 62.02로 설정되었습니다. 선불이 있어도 모든 것이 정확합니다.

즉시 "수입 및 지출 장부" 탭으로 이동하여 합계가 4열과 5열까지 완전히 올라갔는지 확인하세요.

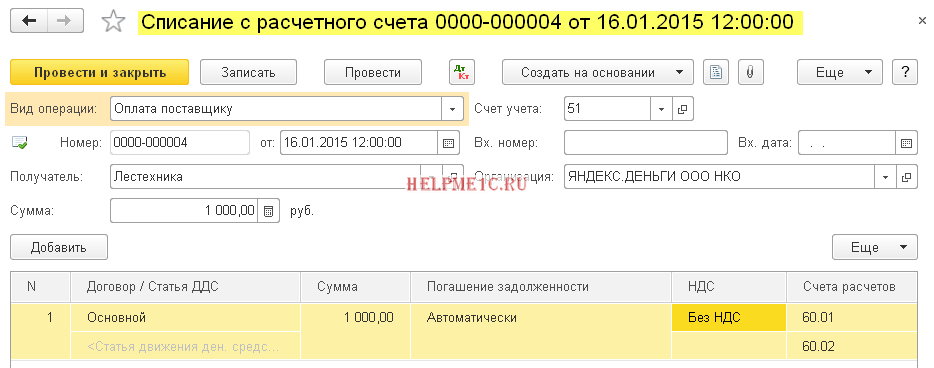

서비스에 대해 우편 직원에게 지불

Vitrat로 넘어 갑시다. 여기에서는 모든 것이 더 좋습니다. 아쉽게도 우리 서비스에 대해 비용을 지불할 방법이 없습니다. 서비스 지불 및 지불에 관한 행위를 프로그램에 입력하는 것으로 충분하므로 행위 자체 (특히 현금 방법 사용)가 KUDIR 열에 동일한 아이콘을 추가하지 않고 명세서 축에 추가됩니다. 6열과 7열에 금액이 지불될 때 은행의 경우:

서비스 할당에 따라 행동 -> 아무것도 얻지 못함

은행결제 -> 6열 + 7열

우리는 프로그램 전에 Aeroflot 우편 직원에게 2500의 서비스 제공에 대한 법안을 제출합니다.

문서를 게시하고 다음 게시로 이동합니다(DtKt 버튼). Bachimo, scho vitrati(26개 라켓)는 60.01에 배치되었습니다. 모든 것이 정확합니다.

"수입 및 지출 장부" 북마크는 포함되지 않습니다. 이는 2500의 금액이 동일한 KUDIR 열에 사용되지 않았음을 의미합니다. 더 나아가자.

다음 날 당사는 서비스 결제 영수증을 제출합니다.

등록을 진행하고 있는데, 이렇게 진행됐다니 정말 놀랍습니다. 바치모 씨, 왜 60.01의 금액을 지불하셨나요?

즉시 "수입 및 지출 장부"탭으로 이동하여 2500을 지불하고 6 열과 7 열로 이동하십시오.

서비스 제공을 위해 우편 소유자에게 선지급

우편 주인에게 서비스에 대한 선불(선불)을 어떻게 제공했습니까? 그리고 그들은 서비스 할당 행위를 작성했습니다. 개략적으로 보면 다음과 같습니다.

은행결제 -> 6열 작성

서비스 할당에 대한 조치 -> 7열 작성

프로그램 이전에 은행 명세서에 4500 금액을 입력했습니다(우편 소유자에게 선지급).

문서를 게시하고 거래를 시작하겠습니다(DtKt 버튼). Bachimo, 60.02에 얼마를 썼나요? 모든 것이 정확합니다. 심지어 선금도 마찬가지입니다.

즉시 "수입 및 지출 장부"탭으로 이동하여 선불 금액이 6 열에만 도달했음을 확인하십시오.

사실이에요. 7열까지의 현금 방식(수령 금액 지출)에 따라 당사는 서비스 제공에 관한 행위를 제출한 후에만 이 금액을 수령할 수 있습니다. Zrobimo tse.

프로그램 전에 다음 날 서비스 제공에 관한 법률이 도입되었습니다.

문서를 확인하고 배선을 살펴보겠습니다.

즉시 "수입 및 지출 장부" 탭으로 이동하여 지불 금액이 이 열에 입력되었는지 확인하겠습니다.

우편물 소유자에게 자재 대금 지불

중요한!

이대로 어두워지자 우리는 현금방식을 사용합니다. 첫 번째 단계는 재료를 찾은 다음 은행으로 지불하는 것이 었습니다. 분명히 은행에 의한 지불 자체(이미 완료된 것)는 6열과 7열에서 이루어져야 합니다. 개략적으로 보면 다음과 같습니다.

재료 공급 -> 아무것도 만들지 않음

자재비 은행지불 -> 6열, 7열 작성

재료 획득 프로그램에 1000 루블이 추가됩니다.

바치모님, 거래로 인해 '수입지출장부' 탭이 표시되지 않았습니다. 이는 KUDIR 열의 각 항목에 대한 항목을 생성하지 않고 문서가 이 범주의 자료를 소유하고 있음을 의미합니다.

당일 자재 지불에 대한 명세서를 입력합니다.

문서를 게시하고 거래를 시작해 보겠습니다(DtKt 버튼).

즉시 "수입 및 지출 장부" 탭으로 이동하여 문서가 6열과 7열에 채워져 있는지 확인하세요.

자재 배송 대금을 고객에게 선지급

중요한!이제 지역 정책에서 비용을 인식하는 절차가 적절하게 조정되고 있습니다.

첫 번째 단계는 비용을 지불한 다음 재료를 얻는 것입니다. 현금법의 논리와 마찬가지로 비용의 외부 인식(7열)은 두 문서가 모두 완료된 후에만 가능합니다. 개략적으로 보면 다음과 같습니다.

자재 수령 시 은행 계좌로 결제 -> 6열 작성

자재공급 -> 7열 작성

우리는 프로그램 전에 3,200 루블의 재료 선불에 대한 명세서를 제출했습니다.

문서를 게시하고 거래를 시작해 보겠습니다(DtKt 버튼).

즉시 "수입 및 지출 장부" 탭으로 이동하여 명세서에 6열(모든 비용)만 채워져 있음을 확인하세요.

이 칼럼을 완성하려면 문서에 자료 수령이 필요합니다. 정리해보자:

우리는 문서를 작성하고 배선(DtKt 버튼)에 놀랐습니다.

즉시 "수입 및 비용 장부"탭으로 이동하여 자재 수령 문서가 표시되지 않도록 7 열에 작성되었는지 확인합니다.

상품에 대한 우편 구매자에게 지불

중요한!이제 지역 정책에서 비용을 인식하는 절차가 적절하게 조정되고 있습니다.

판매용 상품 구매 비용을 인식하는 절차는 필요한 자재가 필요한 상황과 유사합니다. 여기서는 필요한 지불도 필요합니다. 에일 추가(세 번째) vimogoya는 다음과 같습니다. 비용은 구매한 상품의 판매 세계에서만 알려져 있습니다..

개략적으로 우리의 계획은 다음과 같습니다:

상품의 신뢰성 -> 아무것도 대체하지 않습니다

은행을 통한 물품 대금 결제 -> 6열 작성

유료상품 판매 -> 7열 작성

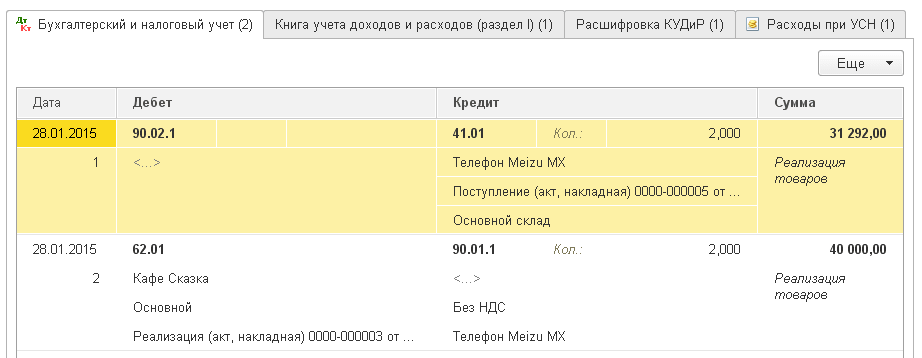

총 31,292 루블이 상품 공급 프로그램에 추가됩니다.

문서를 게시하고 거래를 시작해 보겠습니다(DtKt 버튼).

Bachimo, "소득 및 Vitrat 장부" 탭이 비어 있습니다. 이는 문서가 KUDIR 열에 아무 것도 기록하지 않았음을 의미합니다.

우편 소유자에게 상품 지불에 대한 명세서를 입력합니다.

우리는 문서를 검토하고 구현을 확인합니다.

즉시 "수입 및 지출 장부"탭으로 이동하여 지불 금액이 비용에 지출되었음을 확인하십시오 (6 열). 이 열(허용 비용)에서 이 금액은 제품 판매 세계에서 지출됩니다.

모든 상품이 판매되었다고 가정해 보겠습니다. 구현을 공식화해 보겠습니다.

문서를 게시하고 거래를 시작해 보겠습니다(DtKt 버튼).

즉시 "수입 및 지출 장부" 탭으로 이동하여 지불 금액이 이 열에 입력되었는지 확인하겠습니다.

물품대금을 우편소유자에게 선지급

중요한!이제 지역 정책에서 비용을 인식하는 절차가 적절하게 조정되고 있습니다.

여기서는 우편 구매자에게 상품 대금을 지불하기 전의 모든 것이 동일합니다(첫 번째 항목). 유일한 문제는 지불할 금액이 첫 번째 문서(은행 명세서)와 함께 여섯 번째 열에 지출된다는 것입니다. 계획은 다음과 같습니다.

은행을 통한 물품 대금 결제 -> 6열 작성

물품 비축 -> 기억할 것이 없음

유료상품 판매 -> 7열 작성

선불 결제를 통해 우편물 소유자에게 지불

중요한!이제 지역 정책에서 비용을 인식하는 절차가 적절하게 조정되고 있습니다.

위에 설명된 상황 중 하나에 해당하는 경우 은행 결제를 지인을 통한 결제로 대체하세요. 모든 것이 동일한 방식으로 작동합니다.

에일은 뉘앙스입니다. 돈을 낭비하기 시작하고 선불금 (초과 보험 자금 제외)을 지불하기 위해 마음의 머리-부양 가족의 동전을 볼 수 없습니다 (현금 주문 인출).

RKO 문서 자체는 열 6으로 채워집니다.

7열은 추가 정보가 시작될 때 채워집니다: 선불 + (서비스 행위, 자재 공급 또는 상품 공급 및 판매 행위). 게다가 이 열은 날짜가 적힌 문서로 채워질 것입니다.

급여 지급

6열과 7열을 작성하려면 송장과 임금 지급이라는 두 가지 문서가 필요합니다.

계획 1:

월급지급 -> 기억나는게 없음

급여 양식(RKO) -> 6열과 7열을 작성하세요.

계획 2:

급여가 발표되기 전에 확인하세요(RKO) -> 6열을 작성하세요.

급여 -> 7열을 작성하세요.

잘했어, 그게 다야

연설에 앞서 새로운 수업을 시작합니다.

존경를 가지고, 볼로디미르 밀킨(vikladach와 rozrobnik

간이과세제도를 징수하는 임의징수제도는 사업에 더욱 활용하기 쉽습니다. 납세자는 소득, 기본, PDF(일용 근로자) 및 PDV에 대한 다양한 세금을 납부해야 합니다. 이 경우 단일 세금이 부과되는데, 이는 일반적으로 정부 기관의 순이익에서 징수되는 6/100(경우에 따라 5~15% 세율)입니다. 단순화 된 세금 시스템에 따른 세금 신고는 수동으로 특별 전기를 사용하거나 1C 프로그램을 사용하여 수행됩니다.

비즈니스 부문에서 단순화된 조세제도의 역할

기업은 원칙적으로 회계 및 서류 정리 활동을 수행할 수 있습니다. 간이과세제도의 활동이 제한된다면 정보 도입 절차도 곧 쉬워질 것이다. 특정 규정으로 인해 개인 사업자 및 조직은 전혀 사업을 수행하지 못할 수도 있습니다. 1996년 법률 No. 129-FZ를 참조하십시오.

상업 단위의 초기 문서의 진행 과정은 게시되지 않습니다. 실제로 이는 무형자산의 형태와 기본적 특징을 고려해야 한다는 뜻이다. 단순화된 조세제도의 정체 가능성을 포괄적으로 판단하기 위해서는 Buhoblik이 필요하다. 그러면 OZ와 자산의 합계만 1억 루블로 이전되므로 이 제도를 사용할 권리가 소비됩니다. Bukhoblok은 의무화되며 UTII 및 "용서"와 같은 다양한 모드를 갖습니다.

확립된 세금 납부 계획에 따라 기본은 다음과 같습니다.

- 이익 - 소득;

- 이익 - 수입에서 비용을 뺀 것입니다.

소득을 이익으로 포함할 때 다음 사항이 고려됩니다.

- 상품 및 서비스 판매로 인한 수익;

- 실현소득.

세금 징수 방법에 따른 소득 인식은 경우에 따라 현금 방법을 사용하여 수행됩니다. KUDіR에 대해 현금이 보장될 때까지 동전을 모으십시오. 소득 외에는 보험 혜택을 받을 수 없습니다(PC 251조).

이익이 아님(추가 처리를 위해):

- 법정 기금에 대한 기부;

- 페니 또는 주요 형태의 전초 기지 (예금);

- 지상 재산;

- 중개자의 합의 이행을 위해 얻은 주요 내용의 다양성.

"소득 마이너스 비용"계획의 도움으로 재료비의 의무적 형태입니다. 추가된 상품을 1개 가격, 평균 가격 또는 첫 번째 구매(FIFO)로 평가하는 방법으로 가장 많이 수행됩니다.

Vitrati u tsyomu vipadku:

- 수수료 지불;

- 주요자산의 감가상각

- 물질적 필요;

- 사회적 소비 등.

기부금의 가치와 금액

기부 금액은 기업 회계사와 제3자 조직으로 나뉩니다. 이 정보는 전자 형식과 서면 형식 모두 허용됩니다. TOV를 제외한 정부의 모든 과목은 장부를 작성하지 않으나, 지출/수입 장부를 의무적으로 작성해야 하므로 공시에서 간이과세제도에 따른 세금을 등록해야 합니다.

세금 잔액은 다음 페이지에 표시되어야 합니다.

- 68 – 세금, 징수;

- 51 - r/라후녹;

- 99 - 기업의 잉여/이익.

단순화된 세금 시스템에 따라 단일 세금을 등록하는 경우 두 가지 항목이 작성됩니다.

- 대변 51 – 차변 68(납부세액);

- 대변 68 – 차변 99(세금 납부).

모든 종류의 정부 운영은 배선으로 표현될 수밖에 없습니다. 랙 68의 다양한 유형의 퇴적물 범위는 서브랙에 따라 제공됩니다. 그러한 의무 목록은 지역 정책에 명확하게 명시되어 있습니다. 랙 68 자체는 하위 랙으로 나눌 수 있습니다.

- 1 – 12개월간 가방에 대한 세금

- 2 – 선불;

- 3 - PDF 및 기타 세금 및 수수료.

1C 제출 프로그램에는 다음과 같은 고유한 특성이 있습니다.

- KUDіR은 "통화" 메뉴에 구성됩니다.

- 선언은 "제출" 섹션, "제출" 섹션에서 작성됩니다. 단순화 된 세금 시스템에 대한 vicorist 사업 계획 ( "소득"또는 "소득 - 비용")에 따라 기부금 금액이 자동으로 분류됩니다.

- 보증금 제출은 "작업" 메뉴의 "수동으로 입력된 작업" 섹션에서 수동으로 완료해야 합니다.

- 실시 : 날짜 D 99.01.1, 68.12까지.

1C 프로그램 버전 8.2 및 8.3에서는 "지역 정책"섹션에 거래와 함께 단순화된 세금 시스템의 세금을 기록하는 체계가 포함되어야 합니다. 이익과 관련하여 6%가 감소됩니다. “소득에서 지출을 뺀” 제도를 신청할 경우, 그 비율은 다양한 요인에 따라 지역 당국이 그 규모를 결정하기 때문에 5~15% 범위일 수 있습니다.

그러나 회사의 회계 및 납부 기간 동안에는 일반적으로 회계 항목에 표시되는 간이과세 제도의 최저세가 필요합니다. 이 경우 FNP의 obov'yazkovo는 세무 당국에 대출금 확보를 신청했습니다. 단순화 된 세금 시스템에 대한 최소 금액의 세금 납부를 설명하려면 다음 회계 절차가 필요합니다.

- D 99 ~ 68 토. - Rozrahunok 및 narahuvannya;

- D 99 ~ 68 토. - 수미 진출의 반전.

또한 이 드라이브 D99에 대한 세금 및 선지급금이 보장되며, 여기에서 소득 및 수익으로 신고됩니다. K68은 보조금 건설을 위해 지정되었습니다. 이익은 해당 기간의 시작 결과로 표시됩니다. 기간이 끝나면 모든 직접 소득은 잉여 소득으로 대체되고 기업의 비경상 비용은 직원에게 적립됩니다.

벌금(벌금)도 거래에 표시됩니다.

- D 99 ~ 68 토. - 징수된 벌금 총액

- D 68 서브. - 가치 수미;

- 최대 51 - 지불된 총액과 벌금 이전에 지불이 이루어집니다.

단순화된 세금 시스템에 따라 조직의 소득을 변경하는 데 드는 비용이 승인될 때까지는 벌금이 보장되지 않습니다. 그래서 그는 KUDIR에 나타나지 않습니다. 위약금은 회계 결과에 따라 계산되며 지불 주문에 대해 지불됩니다.

Vidavnitstvo LLC "1C-Publishing"(ISBN 978-5-9677-2689-7), 418페이지, 형식 60x90 1/8(A4).

시리즈 "1C: 회계 및 재무 컨설팅. 기본 자료"

이 책은 “1C: Accounting 8” 또는 “1C: Sproshchenka” 8"(http://v8.1c.)의 정체판 3.0을 기반으로 단순화된 제출 시스템을 운영하거나 운영하려는 조직 및 개인 기업가의 관심을 끌 것입니다. 루/usn/) .

이 책은 공급 대상 선택에 주의를 기울이고 단순화된 세금 시스템, UTII 및/또는 PSP의 추가를 포함하여 소득 및 지출 형태로 보고서 권장 사항을 제공하며 기타 여러 상황에 대해 사과드립니다. 회계사의 업무는 회계에 대한 책임이 있습니다.

모든 현행법은 "1C: 회계 8" 프로그램의 특정 실제 응용 프로그램에 의해 지원되며 "택시" 인터페이스에 자세히 제시되고 설명됩니다.

이 책은 배송 키트에 포함된 소프트웨어 제품의 표준 문서를 보완하지만 대체하지는 않으며 프로그램 기능을 보다 효율적으로 사용할 수 있도록 해줍니다.

책에서 논의된 간이과세 제도의 사용법과 간이과세 제도로의 전환 방법에 대한 모든 예시는 기본 구성 데이터베이스 “Business Accounting”(버전 3.0.49)을 숙지하시면 됩니다. 데이터베이스는 초기 버전을 포함하여 8.3.9.1818 이상의 1C:Enterprise 8 플랫폼 버전의 제어 하에서 실행될 수 있습니다. 1C:Enterprise 8.3 플랫폼의 기본 및 초기 버전은 책에 포함된 디스크에 있습니다.

이 책은 회계사, 컨설턴트, 학생 및 투자자뿐만 아니라 "1C: 회계 8" 응용 솔루션 홍보를 위해 "1C: 전문가", "1C: 전문 컨설턴트" 인증서를 취득하려는 지원자를 대상으로 합니다.

이 책은 회사 "1C"의 파트너 또는 유통 판매 비디오에서 구입할 수 있습니다: MOSCOW, SELEZNIVSKA, 21

"1C: 회계 8"의 조정으로 표시되는 지식인 Vitrati

추가 정신에 의해 지식이 표시되는 vitrats 그룹이 있습니다. 이러한 마음의 훈련은 " 홈 > 설정 > 세금 및 세금 > 간편과세제도 > 기부금 징수 절차"(부문 그림 1).

자극을 인식하기 위해 요로의 프레임을 날카롭게 만듭니다. 법으로 명확하게 정의되어 있어 끌 수 없습니다. 다른 마음을 포함시키는 것은 납세자의 재량에 달려 있습니다.

나는 모든 종류의 비용에 대해 세금을 납부하고 납부할 권리가 있는 분들을 가장 존경합니다. 이는 Art 제 2 항의 직접적인 이점입니다. 단계가 설치된 러시아 연방 세금 코드 346.17.

Vytrat는 "vitras 인정 절차" 형식에 표시된 모든 내용이 확인된 경우 해당 중요 세금 기간의 세금 형식으로 인식됩니다. 이 올바른 모양을 위해서는 Art의 단락 2에 포함된 내용을 기억하는 것이 중요합니다. 러시아 연방 세법 346.16은 경제적으로 준비되고 문서화되어 소득에서 직접 공제되는 경우를 제외하고 영구적인 지출 의무로 인식됩니다.

유리산염의 인정 순서는 다음과 같은 유리산염 그룹에 대해 설정됩니다.

- 재료비;

- 상품 구매에 지출;

- MDV를 입력하고;

- 추가 비용은 끝까지 포함됩니다.

- 민트 지불;

그들의 보고서를 살펴보겠습니다.

재료비

물질 폐기물은 또 다른 유형의 폐기물입니다. 확인 대상입니다. 5면 1 예술. 러시아 연방 세법 346.16에 따라 "소득에서 공제를 뺀" 포괄 대상에 대한 면제는 물질적 공제 금액에 대한 소득 공제로 대체될 수 있습니다. 올바른 외모를 위해서는 다음 영양을 준수해야 합니다.

- 이 물질 낭비는 무엇입니까?

- 재료비를 조달하는 방법은 무엇입니까?

- 재료비는 어떤 순서로 지출되나요?

이 물질 낭비는 무엇입니까?

섹션 26.2 "단순화된 공급 시스템"의 자재 및 폐기물 창고는 표시되지 않습니다. 에일 인 파라. 2 페이지 2 예술. 346.16 PC는 소득세가 계산되는 즉시 재료비 창고가 계산되어 Art에 해당하도록 설정했습니다. 254개 재료 폐기물 창고는 폐쇄되어 있으며 정확성을 위해 다음 그룹으로 나눌 수 있습니다.

- 시로비나 및 재료. 이 그룹의 재료비는 섹션 10 "재료"의 하위 랙에 있는 회계 부서에서 보장됩니다.

- 부품 및 제품공장. 이 그룹의 재료비는 섹션 21 "물 생산 공장"의 하위 랙에 있는 회계 부서에서 보장합니다.

- 바이로닉 캐릭터로 일하고 봉사하세요. 제3자 조직, 개별 기업 및/또는 구조적(전력) 단위에서 완료하는 일반적인 성격의 추가 작업 및 서비스에 지출합니다. 상업적 성격의 작업(서비스) 이전에는 운송 서비스도 있습니다.

- OS 관리 및 운영에 소요되는 비용. 환경적으로 중요한 주요 시설 및 기타 광산의 교체 및 운영과 관련된 비용.

때로는 물질적 지출을 고려할 때 원자재와 같은 물질적 자원에 대한 지출을 줄이는 것이 합리적입니다. 실제로는 더 명확합니다.

따라서 제3자 기관과 계약을 체결할 때 해당 기관의 이름을 올바르게 지정하는 것이 매우 중요합니다. 예를 들어, 2013년 8월 16일자 AS-4-3/14960@ 러시아 연방세청 목록에서 현재 상황을 조사했습니다.

조직은 마사지 서비스를 제공합니다. 이 방법을 통해 그녀는 다른 회사로부터 자격을 갖춘 파시스트를 확보하기로 계약을 체결했습니다.

러시아 연방세청은 직원 급여 비용을 세무 당국에서 확인할 수 없다고 설명합니다. 그 이유는 허용 비용 이전(러시아 연방 조세법 제346.16조 1항)이 제3자 조직의 직원에게 이전되지 않기 때문입니다.

그러나 본 약관이 제3자 기관에 대한 제3자 서비스 제공 계약으로 재분류되는 것을 누구도 막지 않습니다. 이 경우 본 계약에 따른 대금은 실질적 대금의 지위를 가집니다. 그리고 보관 양식을 통해 확인할 수 있습니다.

재료비는 어떤 순서로 인정되나요?

물질 폐기물에 대한 이해는 동일한 섹션 "물질 폐기물"(그림 2 구분)에서 설명됩니다.

처음 두 번의 세탁은 필수입니다.

- 재료의 신뢰성;

- 우편 소유자에게 자재 지불.

변경하는 것은 불가능합니다. 악취는 러시아 연방 세금 코드에 명확하게 등록되어 있습니다. 우모바 " 제조업체에 자재 이전 Bulo ob'yazkovim은 2008년 31sternya까지입니다. 2009년부터 러시아 연방 세금 코드의 새 버전이 나왔습니다. 난 가도 좋아. 1 항목 2 예술. 러시아 연방 세법 346.17에 따라 상품 및 자재에 대한 지출을 포함한 자재 지출은 제조업체로의 이전을 확인하지 않고 결제 후 즉시 회수될 수 있습니다.

자료의 가용성과 지불 여부를 확인하십시오.

재료비 지불 필요성은 의무 사항이 아니며 지불할 수 없습니다. 확인 대상입니다. 1 항목 2 예술. 러시아 연방 세법 346.17, 재료비(재료 및 재료 구입에 대한 지출 포함)는 부채 상환, 지불인 계좌에서 자금 차변, 금전 등록기 지불 및 상환 시 보장됩니다. 다른 방법으로는 nya oborganosti - 그러한 소멸의 순간에.

이 시점의 첫 번째 결론은 분명합니다. 지불이 자료 획득 작업으로 이전되었으므로 우편 소유자에 대한 의무가 발생합니다. 그렇다면 우리 조직은 다가오는 자재 배송을 예상하여 즉시 선지급을 한 이유는 무엇입니까? 창고 지출 비용을 인식하기 위해 선지급으로 충분합니까? - 아니요. 다시 한 번 다음 조항을 읽는 것이 중요합니다. "... 재료비는 ... 부채가 상환되는 순간 보장됩니다." 분명히 "부채 소멸의 순간"은 누구에게도 유죄가 없을 때옵니다. 그곳은 장소와 지불, 필요가 동일한 금액에서 나오는 곳입니다. 즉, 상호 긴장이 발생하는 순간이다.

바로 이러한 이유로 처음 두 마음은 재료의 신뢰성"고마워" 고객에게 자재 대금 지급» 지역 정책의 수정이 불가능합니다. 이러한 접근 방식의 현재 시점은 물질적 및 의무적 폐기물을 식별하는 것입니다.

“재료의 신뢰성”을 등록하려면 정부 운영 유형에 따라 다음 문서를 사용할 수 있습니다.

- 문서 “송장(증서, 송장)”. 자재, 원자재, 완제품 및 작업(서비스)의 가용성을 선택할 수 있습니다. 영웅적인 성격의 하인들이 존경을 위해 여기에서 수고하고 있다는 것은 분명합니다.

- 문서 "사전 통화". 담당자를 통해 재료, 원자재 및 음료의 가용성을 표시할 수 있습니다.

- 문서 "변화를 위한 진동". 강력한 진동기 새에게 서비스를 제공할 수 있습니다.

- 문서 "재처리 처리". 제3자 조직에 의한 원자재 처리 및 제품(음료) 생산의 운영 수정을 허용합니다.

문서의 표 부분에서 "Vitrate (NU)" 열에는 다음 값 중 하나가 포함될 수 있습니다.

- 수락. 이 의미는 마음 뒤에 확립됩니다. 대부분의 일반 폐기물에서 악취는 Art와 일치합니다. 346.16 러시아 연방 세금 코드.

- 허용되지 않음. 그들에게 할당된 가치는 예술의 요구 사항을 충족하는 기여입니다. 346.16 러시아 연방 세금 코드, 1항, 예술. 러시아 연방 세금 코드 252 (문서화되지 않았거나 문서화되지 않았거나 소득에서 직접 공제되지 않음).

정확성을 위해 하위 조립 목적으로 허용되지 않는 자재 손실의 두 가지 예를 지적하겠습니다.

- 소모품을 구매하여 대리인 사무실 업무를 위한 구독자(SSP에 있는 회사의 작성자)입니다. 일반적인 유형의 재료 얼룩. 그 전에는 문이 닫히기 전에 들어가야 합니다. 단백질은 경제적으로 프라이밍되고, 이익을 제거하는 데에도 사용됩니다. 이는 특히 기업의 경우에 해당됩니다.

- 해당 단체(STS)는 사무용 가구를 다른 단체에 무료로 기증했습니다. 이 유형의 vitrati는 Art의 단락 16에 지정되어 있습니다. 과세 양식을 사용하는 것이 허용되지 않으므로 러시아 연방 세금 코드 270입니다.

Umova는 생산 업계의 자재 이전

엄마들에게도 마찬가지로 '생산업계의 소재 이전'이 요구된다는 점을 잘 이해한다. 2008년 1월 31일까지 이 규범이 시행되었으므로(러시아 연방 조세법 하위 조항 1, 2항, 346.17조) 재료비에 대한 세 번째 의무적 정신적 인식을 통해 정신적 이전이 발생했습니다. 생산.

2009년 6월 1일부터 2008년 7월 22일자 연방법 No. 155-FZ에 의해 비활성화되었습니다. 1 항목 2 예술. 346.17 러시아 연방 세금 코드. 이는 2012년 7월 12일자 No. 03-11-11/366자 러시아 재무부에 대한 시트와 2010년 10월 27일자 No. 03-11-11/자 러시아 재무부에 대한 시트에 의해 확인됩니다. 284. 수거·처리된 폐기물 및 자재에 대한 비용은 우편소유자에게 지급하는 날에 간이과세제도에 따라 지출해야 한다는 설명이다. "생산 산업에서 자재 이전"이라는 프로그램이 손실되었습니다. 무슨 일이야?

- 첫 번째에 따르면, 과거 시대의 통치자의 운영을 지원하는 것이 필요합니다.

- 다르게, 조직은 두뇌를 사용하여 물질적 지출에 대한 지식을 독립적으로 확장할 수 있습니다.

왜 조직은 추가적인 두뇌로 인해 부담을 져야 합니까? 어떤 경우에는 완전히 괜찮습니다. 예를 들어, 한 조직이 잉여 자재를 판매합니다. 이 경우 판매된 자재의 일부에서 비용 비용을 자동으로 제거할 수 있도록 "제조 시 자재 이전" 권한이 설정되었습니다.

보고서에서 이 상황을 살펴보자

물질적 지출을 인식하기 위해 조직은 지역 정책을 조정할 때 의무적 인 마음으로 둘러싸여있었습니다. "생산 산업의 자재 이전"이라는 기호가 수락되었습니다. 따라서 자재 대금 결제가 완료되면 해당 자재에 지출된 비용이 자동으로 비용으로 인식됩니다.

예를 들어, 현재 공급 기간 동안 매시간 조직은 이러한 자재의 잉여분을 판매합니다. 그러나 재료를 판매할 때 악취가 상품으로 변환됩니다. 그리고 우리가 아래에서 선호하는 상품의 경우 의무적 인 생각이 하나 더 있습니다. 병의 악취가 여전히 판매 중입니다. 구매자가 상품 대금을 즉시 지불했다면 모든 것이 정상입니다.

그리고 상품의 경우 "소득 무시(구매시 지불)"라는 추가 원칙이 설정되었으므로 수정해야 할 충돌 상황이 발생합니다.

- 첫 번째에 따르면, 세금 양식에서 받은 것에 소비된 자재는 한 세금 기간에 다른 세금 기간에 상품으로 변환됩니다. 그러나 조직은 판매자로부터 판매된 상품의 품질을 알아낼 권리가 적지 않으며 이에 대한 대가를 청구하지 않습니다. 이는 이전에 공제액으로 인식되었던 공제액을 추가하여 과세표준을 업데이트해야 함을 의미합니다.

- 다르게, 과거 과세 기간 동안 과세 기준이 잘못 결정되어 금액이 명백히 잘못 보장되고 지불된 경우 추가 벌금을 지불해야 합니다.

"생산에서 자재 이전"이라는 소위가 확립 되었다면 조직은 그러한 불일치를 피했을 것입니다. 제조업체로부터의 자재 이전은 다음 문서로 공식화됩니다.

- "Vimoga 청구서"를 문서화하십시오.생산에서 자재 및 제품의 이전을 표시하는 목적. 이 문서 자체를 사용하면 공식적인 용도로 자료를 쓸 수 있습니다. 예를 들어 판매에 지출하고 판매에 지출합니다.

- 문서 "작업을 위한 자재 이전". 도구, 특수 의류 및 특수 장비 생산 시 변속기 개발에 적용됩니다.

물건 구매에 지출

귀하의 마음 속에는 상품 구매 비용이 "추가 제품에 대한 지출"(div. 그림 3) 섹션에서 설명되어 있습니다.

회계 관점(PBO 5/01 "자재 및 재고 보유 프로필")에서 상품은 부분적으로 재고입니다. 팀(Tim)도 마찬가지입니다. 단순화된 과세 시스템을 위한 세무서에서는 의류에 지출할 돈이 많습니다. 이 작은 것 3에서 당신이 의미하는 바를 알 수 있습니다:

- 상품의 신뢰성;

- 우편 구매자에게 물품 대금 지불;

- 상품판매

- 소득 인출(구매당 지불). 회계사의 재량에 따라.

상품 비용 지불의 근거는 Art 제 2 항의 규범을 반영합니다. 346.17 러시아 연방 세금 코드. 따라서 물질적 지출에 대해서는 제출이 필요합니다. 3 페이지 2 예술. 러시아 연방 조세법 170에 따라 최대 허용 한도를 지불하지 않는 사람은 물품에 대한 입국 최대 허용 한도를 보험 회사에서 보장해야 합니다. 동시에 입력된 최대 허용값은 심각한 폐기물 유형인 div로 간주됩니다. 책 '6.3. 측면당 입력 MDV”에 지출합니다.

신고서는 의무사항인 '소득감소(구매당 지불)'가 아닌 '상품 판매' 의무사항에 따라 심사됩니다.

Umova “상품의 실현”

추가 판매를 위해 취득한 상품의 원가에 대해 지불하는 비용은 표시된 대로 현재 판매 세계에서 비용으로 인식됩니다. 2 페이지 2 예술. 346.17 러시아 연방 세금 코드. 이 경우 상품 추가에 대한 지출에는 상품 추가 및 판매와 관련된 지출이 포함됩니다. 이는 물품의 저장, 서비스 및 운송에 사용됩니다.

사실, 하나의 미묘함이 있습니다. 확인 대상입니다. 23 조항 1 예술. 러시아 연방 세법 346.16에 따라 상품 비용을 지불하기 위한 지출은 필수 최대 공제의 일부로 인식됩니다. 또한 최대 허용 한도를 우편 소유자에게 지불하는 것이 독립적인 방식으로 사용되는 것이 중요합니다.

Umov “소득 제거(구매 대금 지불)”

Umova의 “수입 제거(구매 대금 지불)”는 의무 사항이 아닙니다. 이는 러시아 연방 세금 코드에 따른 것입니다. 그러나 재무부는 이에 대해 생각했습니다. 2010년 10월 29일자 No. 03-11-09/95에 러시아 재무부에 제출된 시트. 그는 이렇게 설명했습니다. 상품 수입 인출 날짜는 은행 및 금전 등록기에서 자금을 수령한 날이므로 상품 판매 시점은 상품 판매 자금을 수령한 날에 따라 결정됩니다.

그러나 2010년 6월 29일자 러시아 연방 대법원 상임위원회 결의안 No. 808/10에서는 다른 해결책이 지정되었습니다. 그리고 추가 판매를 목적으로 하는 상품에 대해 지불하는 비용은 구매자의 지불 여부에 관계없이 상품이 구매자에게 실제로 인도된 후 창고에서 인식됩니다.

재무부는 법원의 이러한 결정에 동의했습니다. 이런 식으로 오늘날 koristuvach 판결 인 "소득 제거 (구매 대금 지불)"라는 아이디어를 수락할지 여부를 결정해야합니다.

"간소화된 세금 제도에 따른 인출" 누적 등록부에 항목이 등록되도록 하는 상품 판매는 다음 문서에 등록됩니다.

- "이행(법률, 송장)";

- "고급상품 판매";

- "부분 판매에 관한 소리";

- "판매에 관한 국장 (대리인)의 전화";

- "보르구 수정";

- "구현 조정";

- "구매자로부터 상품 반품."

입력 최대 허용 한도에 지출

Umovi vyznannya는 "최대 허용 한도 입력"(div. baby 4) 섹션에서 입력하고 준비해야 하는 최대 허용 한도 지불 비용을 지불합니다.

PDV의 우편 소유자에게 집결하십시오. 이것은 또한 독립적인 지불 유형입니다. 유도된 아기(19)의 관점에서 볼 때, 인식에서 다음과 같은 조건이 이전된 것이 분명합니다.

- 최대 허용 한도는 우편 소유자가 제시했습니다.

- 우편 소유자에게 최대 수당이 지급되었습니다.

- 추가 상품(작업, 서비스)에 지출하는 것이 일반적입니다. Neobov'yazkova umova.

"우편 주인을 위한 지도"는 무엇을 의미하나요? 구매자가 지정된 MDV 금액에 대한 송장을 제출했으므로 MDV를 구매자에게 제시하는 것이 중요합니다. 구매자가 VDV를 제공했다는 사실이 정보 베이스에 표시될 수 있습니다. 우편 소유자의 송장은 더 이상 독립적인 문서가 아닙니다. 서류에는 서류 접수증이 첨부됩니다.

따라서 구매자는 EDV에 대한 정보를 제공하기 위해 구매문서를 등록하기만 하면 됩니다. 즉, 자산(상품, 자재, 서비스 등)의 취득을 등록하는 순간 "MAP 등록" 소유자가 MDV의 우체국장을 발행한다는 사실이 동시에 등기.

Umova "우편 소유자에게 지불된 PDV"도 ob'yazkova입니다. 이는 Art 제2항의 규범을 따릅니다. 346.17 러시아 연방 세금 코드. 선급금을 지불하는 경우 물질적 자산의 지불은 최대 허용 가치 지불과 동시에 수행됩니다. 따라서 “우편주에게 지급된 PDV”는 구매자가 추가된 물질적 자산을 지급하는 순간 종료됩니다.

세 번째 마음은 “ 추가 상품(업무, 서비스)에 지출하는 것이 관례입니다."는 이름으로 판단할 때 상품(일자리, 서비스)만을 의미합니다. 왜 그렇습니까? 물질적 지출, 건강 및 무형 자산의 추가 대상에 대한 입력 MDV를 어떻게 해야 합니까? 다시 모이도록 노력합시다.

물품 반입 최대 허용 한도

공급업체의 추가 상품(작업, 서비스)에서 MDV를 입력합니다. 8 조항 1 예술. 러시아 연방 세금법 346.16은 단순화된 세금 시스템에 대한 세금 양식에서 인정될 수 있는 기여 유형 중 하나입니다. 그러나 세금 코드는 강제로 입력해야 하는 PDV의 특정 마음에 보복하는 것 같지 않습니다. 이는 러시아 연방 세법에 따라 두 가지 의무적 정신적 인식이 있음을 의미합니다.

- 최대 허용 한도는 우편 소유자가 제시했습니다.

- 최대 수당이 우편 소유자에게 지급되었습니다.

러시아 재무부는 이에 대해 좋지 않습니다. 이러한 설명은 2012년 9월 24일자 03-11-06/2/128 러시아 연방 재무부 목록에 나와 있습니다. 추측한 내용에는 차이가 있습니다. 8 조항 1 예술. 러시아 연방 세법 346.16은 물품(로봇, 서비스)에 대한 입력 최대 허용 가치가 Art.에 따라 창고에 포함되도록 규제됩니다. 347 러시아 연방 세금 코드. 서브에서도 같은 시간이에요. 2 페이지 2 예술. 러시아 연방 세금법 346.17에 따라 납세자는 이행 세계에서 상품에 대해 지불된 세금을 인식할 권리가 있음이 확립되었습니다. 이 재무부의 기지에서 그러한 새로운 임명 앞에 오십시오.

재무부는 “상품(업무, 서비스)에 지출하는 것이 관례”라는 생각이 완전히 포함되면 어떻게 해야 할지 모른다.

우리는 이 상황을 알고 있습니다. "추가 상품에 대한 공제" 섹션의 "비용 인식 절차(USN)" 섹션의 상품 비용 공제를 위해 처음 세 가지 규칙이 설정되었습니다.

- 상품의 신뢰성;

- 우편 구매자에게 물품 대금 지불;

- 상품 판매.

동시에 '수입철회(구매대금)' 표시도 철거됐다. 동시에 "PDV 입력"섹션에 소위가 설치되었습니다.

- 최대 허용 한도는 우편 소유자가 제시했습니다.

- 우편소유자에게 최대수당이 지급되었으며,

"추가 재화에 재화 (작업, 서비스)를 소비하는 것이 허용되었습니다"라는 기호가 채택되었습니다.

예를 들어, 올해 4분기에는 상품이 판매되었습니다. 그 결과, 옷에 묻은 낭비가 자동으로 하위 형태로 인식됐다. 구매자는 새 바위 속에서 결함이 있는 상품을 뒤집었습니다. 아무것도 교체하지 않고 판매자가 구매자에게 돈을 돌려주는 것이 중요합니다.

그 결과, 이전 과세 기간 동안 단순화된 조세 제도에 따른 지출은 재화과세 및 최대 공제 금액에 의해 불법적으로 보호되는 것으로 나타났습니다. 이러한 상황에서 납세자는 과세 기준을 업데이트하고 추가 세금을 납부하며 벌금을 납부할 수도 있습니다.

자재 입력으로 MPE 입력

단순화된 조세제도를 구축한 조직 및 개인 기업은 부가가치세를 납부하지 않습니다. 이는 표준과 일치한다는 것을 의미합니다. 3 페이지 2 예술. 러시아 연방 세금 코드 170(21장 "부가가치에 대한 피드") 그들은 추가된 귀중품의 양에 대해 입력된 최대 허용 가치를 보장할 의무가 있습니다. Art 2항에 나오는 내용입니다. 러시아 연방 세금 코드 254는 하위 항목으로 전송됩니다. 8 조항 1 예술. 러시아 연방 세금법 346.16에 따라 의료용품 비용은 최대 허용 금액을 조정하지 않고 단순화된 세금 시스템에 적용되어야 합니다.

음식이 원인입니다. 최대 허용 한도를 어떻게 처리해야 합니까? SSP 연결을 통해 vitratah에서 이를 어떻게 상환할 수 있나요? 종종 지침에 따라 방법론 기사에서 창고 비용을 포함하여 지불된 재료비에 대해 입력해야 하는 최대 허용 한도(MDV) 금액을 표시해야 합니다. 이 경우 가입을 시도합니다. 8 조항 1 예술. 346.16 러시아 연방 세금 코드.

그러한 메시지는 놀랍고 압도적이지 않습니다. 우선, 이 표준은 물질적 지출에 관한 것이 아니라 상품 자체(작업 및 서비스)에 관한 것입니다. 다른 방법으로, 회계 관점(PBO 5/01 "재고 프로필")에서 상품은 실제로 부분적으로 재고입니다. 회계 양식에 대해 이야기하지 않고 세금 양식에 대해 이야기합시다. Art의 하위 텍스트에서. 러시아 연방 세금 코드 254는 추가 판매를 위해 구매한 귀중품과 같은 상품을 배치하지 않습니다.

KUDIR이라는 이름의 자재, 상품(로봇, 서비스)에 대한 입장 최대 허용 한도가 연속으로 표시됩니다.

우리는 재료비와 물품비에 대한 최대 공제액이 독립적인 유형의 지출이라는 것을 배웠습니다. KUDIR이라는 이름이 연속된 행에 나타날 수 있다는 것은 무엇을 의미합니까? 우리는 2014년 2월 17일자 No. 03-11-09/6275에 러시아 연방 재무부에 화해 및 설명을 제공했습니다.

의료시설 및 무형자산에 대한 MPE 입력

OZ 및 무형장비의 추가된 개체에 대한 입력 MDV는 어떻게 해야 합니까? 확인은 서브에 의해 제공됩니다. 3. 2항. 예술. 170 러시아 연방 세금 코드. PDV, OZ 우편 소유자가 제출한 서류 또는 추가된 재산에 대한 무형 자산의 지급인이 아닌 개인은 이러한 자산의 최초 양도까지 포함됩니다.

따라서 건강 보험 대상 및 무형 자산에 대한 입력 최대 허용 가치는 독립적인 유형의 공제가 아닙니다. 의료 목적 및 무형 자산의 추가에 대한 비용을 인식하는 과정에서 보험이 발생합니다.

2014년 6월 1일, 운명이 탄생했습니다. 1 조항 3 예술. 러시아 연방 세금 코드 169에 따라 납세자는 이 작업 시 상품(작업, 서비스) 판매, VAT 납세자 등의 개인에 대한 광산 권리에 대한 송장을 제출하지 않을 권리가 있습니다. , 당사자 간 서신의 증거를 확인하시기 바랍니다.

단순화된 조세제도를 구축한 조직 및 개인 기업은 부가가치세를 납부하지 않습니다. 책임은 음식에 있습니다. 우편 소유자가 송장을 제시하지 않는 경우 차변 사무소에 입력 최대 허용 한도(MPE)를 요청할 권리가 있는 사람입니다.

물질적 지출 및 상품 및 서비스 구입을 위한 지출과 관련된 추가 지출에 대한 정신적 이해를 발달시킨 자녀는 누구입니까?

처음 두 번의 세탁은 필수입니다. Persha umova는 "추가 요구 사항"문서에 등록되어 있습니다. 비트랏". 이전에 작성한 문서를 넘어서는 문서를 입력했는지 확인하세요. 다른 사람의 마음은 부채 상환 문서에 등록됩니다. 일반적으로 이러한 문서는 "rozrakhunkovy 랙에서 상각"또는 "준비 문제 (RKO)"입니다.

이 경우, 이 소위가 제정되면, 추가 지출에 대한 물질적 지출과 재화 지출이 있더라도 단순화된 조세 제도에 대한 세금 계산서에 추가 지출이 인식된다는 것이 명백해집니다. "재고 상각" 마음의 행동은 "MDV 입력" 하위 섹션의 "상품(작업, 서비스) 취득에 대해 허용되는 비용" 마음의 행동과 유사합니다.

|

|

"예비비 폐기" 소위가 승인되었습니다.. 물품 및 자재에 대한 추가 비용을 인식하기 위해 재료비 및/또는 추가 물품에 대한 비용을 인식할 필요는 없습니다. 물품 및 재료에 대한 추가 비용은 지불 기한 내에 허용됩니다. |

|

미트니 결제 군비 지불 비용은 동일한 "군대 지불"섹션에서 조정할 수 있습니다 (div. 그림 6).

3.0.35 릴리스부터 프로그램에 "Mitney Payments" 앱이 등장했습니다. 그의 마음에는 대외 무역의 기원에 대한 이해, 러시아 외국 영토로 수입되는 상품에 대한 이해가 있습니다. 이전과 마찬가지로 처음 두 마음은 하나로 묶여 있습니다. 변경하는 것은 불가능합니다. 세 번째 단어 "상품 상각"은 정화 과정에 소요된 비용이 상각(판매) 세계에 상품을 추가하는 비용에 포함된다는 의미입니다. "상품 상각"이라는 마음의 행동은 "반품 전에 포함된 추가 지출" 하위 항목의 "재고 상각"이라는 마음의 행동과 유사하며 "입력 MDV" 하위 구분에서 "상품(작업, 서비스) 추가에 대해 허용된 지출"입니다. 역에서 최종 지불이 완료될 때까지 추측해 보세요. 70 TK TK 다음과 같이 지불됩니다:

수입품을 구매할 때 식품이 중요합니다. 수입 MDV와 기타 월별 지불금은 모두 단순화된 세금 시스템으로 보호됩니다. Art의 2항까지 Zvernemosya. 346.16 러시아 연방 세금 코드. 아트에 주어진 순서에 따라 비트라티를 채취한다고 합니다. 조직의 이익 계산을 위한 러시아 연방 세금 코드 254. 예술의 단락 2에서. 러시아 연방 세금 코드 254는 재료비 이전에 포함되는 재료 준비금(MPR)의 가치가 다음 구성 요소로 구성됨을 규정합니다.

이전과 마찬가지로 추가 상품에 대한 지출은 구현 등의 세계에서 구매한 상품에 대한 지불 후 창고에 계속 포함됩니다. 2 페이지 2 예술. 346.17 러시아 연방 세금 코드. 외화로 표시된 상품 및 서비스 추가에 대한 지출은 지출 날짜에 따라 설정된 러시아 중앙 은행의 공식 환율에 따라 루블로 재보험됩니다. |

30.09.2015

Yak u 1C: 회계 8, 에디션 2.0. 자동으로 성형되도록 KUDіR을 조정하시겠습니까?

1. 1C : 비즈니스 회계 2.0의 단순화 된 세금 시스템에 따른 양식2. KUDIR 단순화된 세금 시스템에 대한 세금 고지서를 제출하기 위해 소득 및 차변에 대한 세금 기록 장부를 자동으로 생성합니다. KUDIR이 전자적으로 유지되는 경우, 세금 기간 동안 가방에 대한 세무 조사를 받기 전에 가입해야 합니다.

3. 기업 회계 및 단순화된 세금 시스템 단순화된 세금 시스템의 구조를 유지하도록 프로그램을 설정하려면 "공급 시스템" 탭에서 구조 매개변수를 조정해야 합니다. , 스위치를 "간단한 공급 시스템" 위치로 설정합니다 » (비즈니스 - 클라우드 매개변수 설정 - 공급 시스템). 또한, 운영자의 편안한 조작을 위해 특별한 인터페이스를 제공하였습니다. 전환은 Service-Switch 인터페이스-USN 메뉴를 통해 수행됩니다.

4. 지역 정책 조정 조직의 지역 정책의 이전 단계에서 조정한 결과 새 탭이 나타납니다 – STS(기업 – 지역 정책 – 지역 정책 “조직의 선택 – 조직”) – USN)에서 공급 대상을 선택할 수 있습니다. “소득” 과세표준은 공제된 소득의 페니 표현을 인식합니다. KUDIR 등록 기록은 지불 문서에서 직접 형성됩니다. 선지급은 소득 전에 포함됩니다. KUDIR에 표시하기 위해 자동으로 보장되는 소득 금액은 지불 문서의 "KUDIR..." 버튼을 사용하여 수동으로 변경할 수 있습니다. 이를 위해서는 "수입 및 차변 금액이 자동으로 계산됩니다."양식에서 해당 양식을 제거해야합니다. KUDIR의 표시는 수동으로 조정되지만, 조작 종류나 양을 변경하면 KUDIR의 표시 순서가 자동으로 설정됩니다. "소득 마이너스 공제" 이 설정에는 "간단한 세금 시스템에 따른 인출"등록이 표시됩니다. 회사 "1C"는 납세자에게 자재비 및 비용 공제 절차를 독립적으로 결정할 수있는 능력을 제공하기로 결정했습니다. 경제 다른 프로그램에 상품 추가. 지역 정책에서 "지출 금액에 따라 변경되는 소득" 포괄 대상을 선택할 때 물질적 소득 인식에 필요한 자금 이체, 상품 추가 비용 및 MDV를 표시해야합니다. Vikonati는 "Vitrat Appearance" 탭으로 이동하여 수행할 수 있습니다.

5. "과세표준 변경을 허용하는 비트레이트"에 조직의 비트레이트를 포함시키는 방법 특정 정부에 대해 과세표준을 변경하는 비트레이트(소득 및 비트레이트 장부 7열)에서 증가된 비트레이트를 허용합니다. 작업, 가죽 새로운 상황에서는 일련의 규칙이 확인되고 공제에는 모든 규칙을 따르는 금액의 일부가 포함됩니다. 이 매개변수는 특정 조직의 세금 정책에 있는 "Vitrat Type" 탭에 지정됩니다.

6. 이 영역의 가장 일반적인 상황과 KUDIR에 표시되는 상황 1. 자료의 신뢰성(“우편 소유자에게 지불”): 다음 규칙을 따릅니다: - 재료가 구매됩니다 - 우편 소유자가 지불됩니다 o 중요 : "우편 구매자가 지불합니다"라는 문구에서 50 chi 51 rakhunok으로 직접 지불하는 것을 의미합니다. 지불이 "연락인이 동전을 봤고, 연락인이 우체부에게 돈을 지불했습니다"라는 방식을 따르는 경우, 또 다른 마음의 조합이 확인됩니다: - 연락인의 동전이 보였을 수 있습니다. - 선불이 발행되었을 수 있습니다. 01 /2010년 15월. - 고객에게 10,000루블을 지불했습니다(KUDiR에는 표시되지 않음). 2010년 1월 20일r. - 그들은 MPP 신뢰성 프로그램에 14,000 루블을 기부했습니다 (KUDiR은 필요한 정신 조합을 획득했기 때문에 기부금으로 10,000을 수집합니다). 2010년 1월 30일r. -그들은 우편 소유자에게 20,000 루블을 지불했습니다. (책에는 마음의 조합이 필요했기 때문에 공제 형태로 4,000 루블이 표시되어 있습니다. 우편 소유자에게 16,000 루블의 초과 지불은 아직 장부에 표시되지 않았습니다. 현금입니다. , 따라서 시청자로부터 동전을 찾으려면 돈에 돈을 추가해야합니다).

7. 이 영역의 가장 일반적인 상황과 KUDIR에 표시되는 상황 2. 제3자 조직의 서비스(“우편 소유자에게 지불”): 다음 규칙을 따릅니다. - 서비스 유지 관리가 표시됩니다. 우편물은 재료비와 같은 방식으로 지불되지 않았습니다. 3. 상품의 신뢰성(“소득 공제 사실에 따라”): 다음 규칙을 따릅니다. - 상품이 수령되었습니다. - 우편 소유자에게 대금이 지급되었습니다. - 상품이 구매에서 철회되거나 상각되었습니다. - 결제 구매가 철회되었습니다. 포인트 1과 2와 유사합니다.

8. 주요 특징 준수: 다음 규칙을 따라야 합니다. - 비유동자산을 취득할 수 있습니다. - 소유자에게 대금을 지급할 수 있습니다. - 주 자산을 운용할 수 있습니다. 방법론은 다음과 같은 사실로 인해 더욱 복잡해집니다. x 규칙 위반으로 인해 책이 현재 이 모든 마음의 소멸이 되기 전에 합계가 켜지고 세금 기간(roka)이 끝날 때까지 손실된 여러 분기로 나누어졌습니다. 주식: 2009년 5월 10일 -30,000 루블 상당의 비유동 자산을 매입했습니다. (책이 표시되지 않습니다.) 2009년 5월 15일r. -우편 주인에게 10,000 루블을 지불했습니다. 2009년 5월 20일r. - 메인 밸브가 작동되었습니다. 2009년 6월 30일r. - "월 마감"문서에는 "추가 비용에 대한 비용 인출"옵션이 추가됩니다. 수행 시 다음 절차가 준수됩니다. 시스템은 10,000 루블에 대해 세 가지 세척이 모두 사용되었으며 지출에 사용할 수 있음을 나타냅니다. 다음으로, 세금 기간 동안 이 개체가 승리하는 분기 수가 고려됩니다. 2, 3, 4분기의 경우 2, 3, 4분기에 우리 10,000을 균등한 부분(각각 3333.33)으로 지출하게 됩니다. 2009년 10월 10일. -우체국 직원에게 초과분을 지불 한 다음 20,000을 지불합니다. 이에 대해 알고리즘이 분기로 나뉘도록 결정되고 4 분기에 비용으로 20,000이 상각 될 것이라고 설명합니다. 즉, 공격의 메커니즘: 본체와 피부의 일부를 융합하는 것은 흐름이 끝날 때까지 동일한 부분으로 분기까지 포함되는 것으로 보입니다.

9. 급여: 다음 규칙을 준수해야 합니다. - 급여가 청구될 수 있습니다. - 급여가 지급될 수 있습니다. 모든 급여는 기업의 비용으로 청구된다는 점에 유의하십시오. 예를 들어, 군 장교에게 10,000 루블이 청구된 다음 PDF가 제거되고(예: 1300) "급여 지급 가능" 규칙은 8,700 루블에 대해서만 계산되므로 이것에 대해서만 D70-K50을 잊을 수 없습니다. 그리고 손실된 1300 루블은 6항에 표시된 순간 지출로 허용됩니다. 6. 세금 및 수수료로 인한 지출: 다음 규칙을 위반했습니다. 예산 분명히 어떻습니까? 1000 루블의 세금을 징수하고 7000 루블의 예산을 초과하면 1000 이상을 지출하게됩니다. 합계 6000은 등록에서 책에 지출됩니다.

10. 공제 인정을 받을 수 없는 사람들에 대한 정보를 얻으려면 "간이세 제도에 따른 인출" 등록부에서 잉여금을 검색해야 합니다. 뷰는 View-More-List/Cross-Table 메뉴에서 구성됩니다. 이 경우 "지역에 분배" 필드에서 "간소화된 세금 시스템에 따른 인출" 값을 선택합니다.

11. 옥수수 잉여 도입 1. 제출 대상 "소득" 옥수수 잉여 도입은 필수가 아닙니다. 2. 제출 대상 "소득 차감 인출" 간이과세 제도의 세분 계정 및 회계 부서의 잉여금은 "기업" 메뉴의 "옥수수 잉여금 소개" 문서에 의해 단일 세금 기반으로 즉시 이체됩니다. , 동결 시 지불됩니다. 우리 손을 희생하여 OS 구입에 지출합니다. - OS가 작동되었습니다. - OS가 소유자에게 지불되었습니다. Atkovy oblіk(USN)" 수행 문서범죄수사, 운영체제 소유자에게 지급된 금액이 등록되며, 구현 초기에 '초기 잉여금 소개' 문서에 정보가 기록됩니다. 운영체제 소유자에게 지급된 정보가 수집됩니다. 비용 인식 및 장미 형성 사례 11 "KUDIRU" OS용 NU USN의 우편 소유자에게 지불을 등록하려면 이미 운영 중인 무형 자산이 운영-기타 운영-등록에 나열되어 있습니다. 단순화된 세금 시스템을 위한 건강 보험 및 무형 자산에 대한 지불입니다.

12. Sound KUDIR Sound KUDIR 이는 단순화된 기부 시스템을 구축하기 위한 조직 및 개인 기업가의 수입 및 지출 장부를 작성하는 목적입니다. "소득 및 Vitrat 장부(KUDiR)"의 기록은 정부 거래를 문서화하는 시간 동안 자동으로 형성되며 순환 등록부 "Kudir(섹션 1)", "Kudir(섹션 11)", "Kudir(NMA)"에 저장됩니다. )”.

13. 간이과세 제도에 대한 과세당국 분석 간이과세 제도에 대한 과세당국의 소득 및 소득 구조를 분석하려면 메뉴 호출에서 “간이과세 제도에 대한 과세당국 분석”을 수동으로 선택하면 됩니다. - 단순화된 세금 시스템을 위한 세무 당국.