Absolutamente todas las organizaciones sufren gastos generales. Al mismo tiempo, el hedor prácticamente no está regulado por la ley. De este artículo aprenderá qué se gastan facturas tan costosas y qué apesta.

Concepto

Las facturas son adicionales a los gastos principales de la empresa por la gestión, organización y mantenimiento de la producción. No están directamente relacionados con la producción principal de bienes o servicios, y tampoco incluyen la disponibilidad de materiales y el pago de pagos.

Los costos se gastan de esta manera, sin esperar hasta el proceso de producción principal, para garantizar el funcionamiento normal de la empresa o empresa.

Se cargan facturas y gastos sobre la propiedad de la mercancía, gastos de esta producción y producción animal, etc. no directamente, y por cierto, en proporción al costo de los materiales y materiales, el monto de los salarios, etc.

Como resultado, los efectos de costos adicionales pueden denominarse costos concomitantes, que no se transfieren directamente a la integridad de la piel del producto, sino que contribuyen a la distribución.

Almacén de facturas

Como regla general, las facturas incluyen:

- Se realizaron y mantuvieron reparaciones en línea.

- Pago de salarios, inicio y fin del aparato administrativo y gerencial.

- Gasto en el mantenimiento de los servicios de transporte, que figura en el balance de la empresa.

- Alquiler de oficina, almacén de productos.

- Desperdiciar lo resultante del tiempo de inactividad y de productos defectuosos.

- Costos asociados a la operación y reposición de funciones básicas.

- Gastar publicidad, servicios de consultoría.

- Reposición de oficinas, pago de servicios públicos.

- Mantenimiento de la virobnitsa principal.

- Utilice sus servicios de comunicación (teléfono, Internet) y otros.

Las facturas se pueden consolidar en cuatro grupos:

- Gastar la producción y organización.

- Gastar dinero en el aparato administrativo.

- Servicio al personal.

- Residuos no virales.

MAYTE EN UVAZI

MAYTE EN UVAZI

En el Código Fiscal de la Federación de Rusia, las facturas no están definidas como tales y no se especifica su estructura. Quienes se preocupan por el departamento de contabilidad son la diferenciación de los gastos generales aquí todos los días. La ley ha fijado el costo de gastar más en áreas como la vida cotidiana, la ciencia y la medicina. Las empresas primarias transfieren dichos gastos de forma independiente.

Por ejemplo, en las organizaciones comerciales, se espera que dichos costos incluyan costos asociados con el embalaje, el almacenamiento, el transporte y otros productos.

Leer también La nueva ley de 2018 está a punto de acelerar el número de cosas sujetas a control

El monto de los costos generales se determina en los planes y costos presupuestarios, así como en los planes presupuestarios gubernamentales de las subdivisiones estructurales.

Cómo abrir facturas y gastarlas

La empresa determina de forma independiente los parámetros en proporción a los cuales se distribuyen las facturas.

Al planificar los gastos generales, considere utilizar varios métodos:

1. La asignación de gastos generales es proporcional al fondo para el pago de los trabajadores empleados en la instalación de producción principal, en el almacén de costos directos.

Este método es adecuado para organizaciones que tienen un número significativo de trabajadores de producción primaria (lo más importante, trabajo manual).

CULATA

La empresa se dedica al transporte ventajoso. El fondo de pago ascenderá a 10 millones de rublos. en el río En 2018, el crecimiento de los gastos, según el plan, fue de un pequeño coeficiente del 85% y, en consecuencia, ascendió a 8,5 millones de rublos. Además, la empresa redujo la plantilla cambiando los gastos generales al 60%.

Además, en 2019, la tasa de ahorro del FOP para los trabajadores del principal sector productivo, las normas de gastos generales, ascenderá a 6 millones de rublos.

2. Dado que la empresa tiene un nivel importante de automatización en su proceso de producción, distribuirá aún más los gastos en proporción a las ventas o años-máquina.

Las facturas son gastos que están directamente relacionados con el proceso de fabricación y la creación de una empresa. El término se refiere a los gastos comerciales indiscriminados, incluidos pagos de seguros, trabajos de reparación en curso, adición de combustibles inflamables y más. Generalmente se entiende que se gastan en la creación de mentes para la implementación de actividades.

Las facturas son gastos que están directamente relacionados con el proceso de fabricación y la creación de una empresa. El término se refiere a los gastos comerciales indiscriminados, incluidos pagos de seguros, trabajos de reparación en curso, adición de combustibles inflamables y más. Generalmente se entiende que se gastan en la creación de mentes para la implementación de actividades.

¿Qué es vitrati?

Además de los gastos de mantenimiento de la actividad principal, los gastos de gestión de la empresa y los gastos de organizaciones de terceros se suman a los gastos generales. En general, su almacén se ve así:

- desperdiciar dinero para apoyar los procesos de fabricación;

- gastos comerciales - en promoción de marketing,

- necesidades corporativas: reparación de equipos, suministro de componentes, preparación de equipos para profesionales, etc.);

- apoyo al esfuerzo físico.

Para la cantidad de dinero que se destina a los gastos generales, se cubrirán las siguientes necesidades:

- comunicaciones: telefonía fija y móvil, servicios de Internet y otros;

- social;

- Alojamiento matutino: reparaciones continuas, alquiler, servicios públicos, seguros;

- enfoques de marketing;

- reembolso de préstamos y arrendamientos;

- asegurar el trabajo ininterrumpido del trabajo manual;

- regulación de salarios del personal administrativo y de servicios.

Estas deducciones en la forma contable se encuentran antes de las deducciones indirectas. Como resultado de esta señal, el hedor cae bajo las marcas de las facturas. Directamente y las facturas se gastan, no en mantener la eficiencia de la empresa.

Mіstse arriba vitrat u koshtorysi

Kostoris es el costo de las deducciones por la producción de productos y servicios específicos. Puede haber buti plegados en dos direcciones: para ingresos y viatrats.

El costo de la deducción incluye salarios, alquiler de alojamiento, adición de materiales adicionales para la producción o apoyo a la unidad gubernamental. Su coeficiente nunca es cero. Los costos del gasto se demuestran directamente para iluminar las mentes de los robots de la empresa. No hay absolutamente ninguna preocupación por la producción y prestación de servicios, ni por la necesaria prestación de sus servicios. Por ejemplo: trabajos para ampliar la oficina y el área de ventas, gastos en presentaciones y contactos comerciales, mantenimiento de sistemas CRM, etc.

Suma vitrat per kostoris

La recopilación de datos sobre actividades comerciales ayuda a planificar eventos futuros y predecir resultados. Los disfraces juegan un papel importante. Ahora cobra mayor relevancia la alimentación, que se incluye en la factura de gastos del negocio.

Los agricultores del departamento económico se ocupan de los koshtoris. Durante la expansión se asegura el tipo de actividad principal, la planificación de ingresos, los indicadores de producción actuales y otros funcionarios relacionados.

La suma de facturas y gastos está estrechamente ligada a los siguientes indicadores:

- salarios de los trabajadores de la salud;

- Vitrati a la alta dirección;

- gasto en mantenimiento del sistema;

- robots de instalación;

- Otros tipos de trabajo.

Es necesario desarrollar completamente la estructura de los costos generales en el cálculo en relación con las principales direcciones de actividad:

- robots básicos;

- relacionados, que incluyen instalación, puesta en servicio y mejora de sistemas de ingeniería, actualizaciones, etc.;

- centrarse en estándares individuales para diversos tipos de trabajo.

La aparición de los datos de estos funcionarios es un reflejo de los indicadores más precisos.

Cómo comprar facturas y gastar dinero de koshtoris

Para obtener la máxima precisión y desactivar los cortes, se recomienda utilizar programas especiales para doblar cortinas. Sincronizan las bolsas y muestran la imagen oculta de la situación financiera de la empresa. Esto reduce los costos de tiempo y no requiere un contador con capacitación especial.

Independientemente del método de expansión, se toman como base los siguientes indicadores:

- Variedad de un tipo específico de robot;

- el precio de los materiales gastados y la propiedad;

- pago de honorarios;

- pagos presupuestarios;

- Presentación de cultivos.

La fórmula de los vitrats generales es muy sencilla. ¿Por qué es suficiente resumir todos los gastos?

NR = zagalna sum vitrat para virobnitstvo + noticias + donación de cultivos.

Para calcular el monto de los costos generales del costo legal, se utiliza la siguiente fórmula:

% = suma de HP/pago de salario al personal clave * 100%

Cuanto más precisos sean los datos recopilados, más preciso será anticipar los costosos ingresos en el futuro próximo.

El stock exacto de los gastos de una empresa depende de los parámetros individuales de la empresa. Entre ellos destacan especialmente los costes de transporte. Se encuentran en el centro de las compras, los trabajos de reparación, las actividades de gestión y el trabajo operativo.

A la hora de analizar los costes de transporte, se recomienda fijarse no sólo en su valor nominal, sino también en las posibles variaciones de precio de los mismos. Si tenemos en cuenta este matiz, es probable que esta situación se desarrolle en un período no trivial. Todos los alimentos se suministran a la rama económica de la empresa.

Las facturas se gastan, un tema sobre el que se discutirá mucho trabajo de organizaciones y empresarios. La complejidad de la importancia de la forma de los gastos generales radica en el hecho de que la base legislativa es colocar inserciones claras, que también incluyen los gastos generales, solo para controlarlos durante la vida cotidiana, y el concepto en sí abarca muchos otros gastos relacionados. relacionados con las actividades operativas, trabajos de gestión y mantenimiento de la empresa, incluyendo: gastos indirectos, como gastos de transporte regular (seguros, combustible, reparaciones, etc.).

En los casos de gastos generales, es necesario cubrir indicadores tales como gastos de trabajo, tiempo de inactividad en el trabajo y pago de sanciones.

¡Queridos lectores! El artículo describe formas típicas de mejorar la nutrición legal, así como las condiciones individuales de la piel. ¿Qué quieres saber, cómo? descubre tu problema tú mismo- póngase en contacto con un asesor:

SE ACEPTAN SOLICITUDES Y DEPARTAMENTOS CON CALIFICACIÓN Y SIN DÍAS DE VACACIONES.

Tse shvidko i GRATIS!

La esencia de la emisión de facturas es la aparición del monto total de los gastos, lo que se refleja directamente en el proceso del proceso financiero. Este concepto significa gastar en la creación de mentes exitosas para organizar y operar un negocio.

El concepto trata de gasto, asegurando el producto de las actividades de la organización a través de los siguientes tipos de gasto:

- detrás de escena;

- comercial;

- Zagalnogospodarski;

- Utrimannya y robot virobnichego obladnannya.

De hecho, los costos de inversión garantizarán un ambiente agradable para el funcionamiento exitoso de la organización y el trabajo de los médicos:

- recuperación de salarios para los trabajadores de oficina responsables de la gestión operativa del proceso industrial y aumento de la oferta de personal;

- gastar en comunicaciones, internet, teléfono;

- gastos diarios de trabajo de oficina (por ejemplo, trabajos de reparación, pagos de alquiler, pago de gastos, seguros);

- SSP (impuesto social) para los trabajadores;

- gastos de publicidad, gastos de visitas de relaciones públicas;

- pago del personal de línea;

- Vitrati presta servicios a la cooperativa de crédito, leasing;

- Adquisición de equipos de reparación, equipos, herramientas y flota de vehículos de la organización.

Este tipo de contribución del seguro a los gastos indirectos de la empresa extiende el pago a la parte adicional de los gastos directos. El déficit de gastos generales está directamente relacionado con la responsabilidad por productos establecida de la actividad empresarial.

El propósito de estos gastos es controlar el flujo de costos comerciales para cubrir todas las operaciones. No es posible consolidar claramente los datos sobre gastos de gastos directos; el resto de los gastos en mobiliario personal se puede transferir a gastos directos e indirectos.

Otras especies

Todas las facturas se pueden dividir en los siguientes tipos:

| Zagalnovyrobnichi | Se les dice:

|

| Zagalnogospodarski | Incluir vitrati en:

|

| Gasto por hora de implementación | Aquí puede ingresar los gastos de:

|

Momentos importantes

Etapas principales

Las facturas se utilizan para controlar y cumplir con las siguientes disposiciones:

- La aparición de las facturas de los vitrats se realiza según su distribución detrás de las bóvedas de los vitrats. El monto debitado está sujeto a pago solo una vez durante el período por el cual se realizó el pago real. El conocimiento se ha gastado, cuya hora de pago aún no ha llegado, y se transfiere a la cuenta de cuentas por pagar.

- Los gastos que se ajustan estrictamente al plazo (pago de alquiler, gastos de servicios públicos, pago de expensas) están cubiertos por el seguro sólo durante el período en el que eres pequeño.

- El departamento médico está sujeto a los gastos incluidos en la venta de bienes en forma de gastos generales incurridos durante el período actual. La división se realiza según los tipos de conchas del plan. Todas las señales que aparecen en las imágenes son acordes al tipo asignado.

- El volumen de cooperación se proporciona mediante un tipo separado de "cooperación", que se asegura al elaborar un informe sobre ganancias/recargos a partir de subsunciones de ganancias brutas, que se asignan automáticamente en consecuencia a su grupo en gastos en combinación con ingresos. .

- La determinación de todos los gastos contribuye a la aparición del indicador moldeado de "beneficio neto" y la visualización del tipo "retiros".

- La estructura del almacén de las raquetas de la propiedad es similar al esquema de las estanterías de ingresos, siendo la compensación de las raquetas compensada por los ingresos.

- La actual política regional y el plan estructurado de cuentas están determinados por la división de los gastos de la economía y las facturas del ejercicio financiero, que no se incluyen en la evaluación de las reservas.

- Los gastos comerciales directos en empresas industriales se incluyen hasta la entrega de la mercancía, los gastos no virales se incluyen durante el período.

Control de almacén y datos.

Al almacén de facturas de vitrats, dirígete a la capa correspondiente de artículos de vitrat:

- trabajos de reparación, gastos en materiales de limpieza, objetos industriales, equipos.

- pago de mano de obra, gastos, gastos de mano de obra de los gestores laborales;

- vitrati en ESP;

- mejorar el transporte;

- alquiler de oficinas, locales de almacén;

- gastar a través de una comunicación simple;

- cotizaciones al seguro social y otros seguros obligatorios;

- explotación, dominio, lo necesario para las funciones principales;

- prestación de servicios de asesoramiento y publicidad;

- gastos de servicios públicos;

- el fortalecimiento de los objetos de la producción principal;

- pago de gastos de comunicación, Internet, fax y otros.

Todas las facturas y gastos se dividen en cuatro grandes grupos:

- gastos de organización industrial;

- gastar en el aparato administrativo;

- gastar en trabajadores de la salud;

- gastar con fines no virales.

La dificultad surge del hecho de que la legislación fiscal no regula la estructura y el valor de las facturas. La culpa es dirigir las facturas al ámbito presupuestario. Y en el departamento de contabilidad tampoco existe una diferencia clara entre los gastos generales.

La distribución de los gastos de embalaje, entrega, distribución y conservación de los productos que se elaboran se ha trasladado a la distribución de facturas para las organizaciones comerciales.

Detalles de rozrakhunku koshtoris

Un tipo específico de aplicación en forma de manchas en el techo requerirá una consideración especial: dependiendo de las características específicas de las actividades de la organización.

Para efectos del desarrollo, funciones y obligaciones de la producción, es importante crear el siguiente apartado:

- estándares de la vida cotidiana, que se establecerán en el momento de la formación de costos de inversiones y licitaciones;

- normas de instalación, mantenimiento, reparaciones, que se aplicarán al proceso de elaboración de proyectos de obra, pagos por obra;

- estándares que se confirman individualmente en el contexto de las empresas industriales, como la instalación, la reparación y la vida cotidiana, que están sujetos a mayores normas de costos generales.

Vіdsotki, dividido y zastosuvannya de activos.

El monto que está determinado por todos los gastos generales de la empresa se determina en función de las características del tipo de actividad, la naturaleza de la operación.

El tiempo no es menor, existen principios obvios de rozrakhunki, cuántos cientos de costos generales formarán parte de los costos generales de los zagalny koshtoris, dependiendo de si los costos se consideran directos o generales. Los gastos de administración, trabajo y ahorro se transfieren a gastos generales.

Existen diversos indicadores que permiten distribuir y gestionar correctamente las facturas.

Los indicadores más extendidos del subgénero incluyen:

- el volumen de ventas;

- años de antigüedad;

- Gasto directo de material y otras cosas.

En la mayoría de los casos, antes de la distribución de los costos generales, el proceso de implementación lo llevan a cabo organizaciones que operan en el campo de los servicios o la producción de productos utilizando equipos de alta tecnología. Todos los gastos se dividen entre diferentes tipos de productos y el cumplimiento de obligaciones.

Los gastos se destinan con la misma frecuencia al pago de los trabajadores empleados en la producción principal, debido a que su trabajo se estanca en gran medida en el trabajo manual.

La eficacia de esta pantalla en la vibración basada en máquinas es en gran medida responsable de garantizar la integridad del producto. De hecho, la aparición detrás de esta exhibición significa la vicorización de los llamados. “persona-año”, que corresponde a la producción de 1 unidad de producto.

El volumen de residuos generales en una cantidad de años-máquina es adecuado para el almacenamiento en empresas con líneas de producción automatizadas. Cuando los gastos de materiales directos son mucho mayores que los gastos generales, el indicador de la cantidad de gastos de materiales incurridos durante la producción de 1 unidad se estanca.

No hay una indicación clara de cómo se calcula el gasto en lesiones cutáneas, ya que cualquier empresa u organización tiene sus propias peculiaridades en la actividad comercial, con la inclusión de otros objetos auxiliares y objetos de producción adicionales. En este sentido, la estructura de los vitratos superiores aumenta en su diversidad.

El tiempo no es menor, hay afirmaciones metódicas que pueden explicarse por cualquier otro tipo de actividad y la especificidad de la actividad de la organización:

Estándar MDS 81 33.2004

Para los costos generales asociados con el trabajo de los contratistas que realizan reparaciones mayores de actividades industriales, se ha transmitido un conjunto de normas hasta el establecimiento de los volúmenes de trabajo diario.

El trabajo cotidiano en el marco del método gubernamental actual aumenta la aparición de gastos generales según una norma establecida individualmente. Al costo de los estándares de este plan, se transfirió un coeficiente de 0,6.

Con la calidad especificada de los productos, los espacios en blanco para la producción de facturas y gastos se calculan según la tarifa asignada individualmente, o según el tamaño establecido de 0,66 según el valor FOP para los profesionales, aprendido de la vida cotidiana y la mecanización.

A partir de 2011 se aplicará lo dispuesto en las MDS 81-33.2004 (cláusula 4.7) y MDS 81-34.2004 (cláusula 3.7), y se introducirá un nuevo coeficiente, que se fijará hasta los gastos generales, a razón de 0,85 .

Es necesario establecer normas sobre lo que se financia con cargo al presupuesto estatal para:

- robots de palma;

- Construyendo puentes;

- tubería;

- entrar para asegurar el terreno;

- tendido de túneles, metro.

Además, con un cierto valor para el producto de la vida cotidiana o la reconstrucción, las reparaciones capitales y las reparaciones continuas, la reducción de los coeficientes se trasladó al nivel de 0,85 para los gastos generales, así como a 0,8 para las costosas ganancias tcom en la mente de los precios actuales en las caídas:

- ajuste de gastos generales según normas consolidadas (principales tipos de vida, con base en MDS 81-33.2004 y MDS 81-34.2004);

- según las normas de costo de producción e instalación, la cantidad de 0,65 o 0,6 por hora de trabajos de reparación y mantenimiento (MDS 81-25.2001);

- para los estándares recomendados para el costo de producción (trabajos de construcción e instalación) de acuerdo con la hoja No. AP-5536-06 de Rosstroi de la Federación de Rusia del 18/11/2004.

Los matices más complejos.

Statti shodo vitrat para gastos de subsistencia

La nueva transferencia de todos los conceptos de gastos generales en 2019 es extremadamente amplia y puede incluirse en tal o cual grupo.

A los impuestos administrativo-estatales deberán presentarse:

- gastar en salarios del personal de la unidad administrativo-estatal;

- gastar en personal de gestión, incluidos trabajadores de servicios y especialistas;

- gastar en personal de línea y de servicio;

- pagos del Programa Único de Previsión Social (SP) para trabajadores con PSA, para vehículos de servicio;

- servicios postales, telégrafos, llamadas interurbanas, comunicaciones telefónicas, otros medios de comunicación, Internet;

- pago por actualizaciones de computadoras, instalación de nuevos programas, mantenimiento de PC;

- el pago roba drukarni;

- pagos por reemplazo/operación del edificio, área bajo AHP;

- pago por servicios de abogados, notarios, auditores, servicios de información;

- compra de material de oficina;

- reorganización, aumento y gasto de los trabajadores de la salud;

- gestión del parque de vehículos de la empresa y de los talleres en construcción;

- gastar dinero en reubicar a los trabajadores migrantes;

- diversos tipos de cobros para trabajadores enfermos y productos que se entregan a cualquiera de los dos países;

- servicios bancarios;

- depreciación en los límites del aparato administrativo;

- gastos de representación;

- pago por servicios derivados de la realización de estudios de mercado para estimular el proceso de venta de productos;

- otros gastos relacionados con el funcionamiento de la parte administrativo-estatal.

Otro gran grupo de artículos incluye:

- formación de personal, formación, formación;

- Una prestación social única para los trabajadores con baja por enfermedad recibida antes del trabajo a tiempo completo, que se calcula como factura;

- venir para saneamiento e higiene;

- depreciación, alquiler, reparación de esporas regadas en exceso, que deben repararse mediante métodos sanitarios o domésticos;

- pago al personal de servicio que trabaja en el campo de la producción avanzada;

- invertir en la creación de mentes trabajadoras;

- servicios de terceras personas jurídicas. especialidades que organizan el proceso de alimentación, prestación de servicios médicos para médicos;

- acudir al equipo de seguridad;

- gastar en monos para trabajadores robots;

- contribuciones del seguro social;

- realización de estudios de miel, certificación del lugar de trabajo.

También puedes ver otros grupos de partidas de factura:

- de todo el trabajo diario y de aquellos relacionados con estas visitas a los budmaydans;

- otros gastos generales asociados con activos intangibles, pagos bancarios, cargos, gastos de publicidad;

- que no está cubierto por las normas de seguros, pero que se incluye en los gastos generales y gastos (pagos de primas de seguros, seguros de fondos de seguros, impuestos, seguros de legislación, certificación, comisiones, etc.).

Tramo de transporte vitrat

Particularmente importante es la forma de los costos de transporte para las transacciones durante los costos planificados.

Este grupo incluye indicadores no personales asociados a los procesos:

- Compro equipos de transporte con fines industriales;

- alquiler de medios de transporte para necesidades industriales;

- operación y reparación de transporte industrial;

- pago de costos por PMM;

- Gastos similares al transporte, que se utilizan con fines de servicio.

Las partidas de costos deben incluir todas las necesidades de costos de transporte para regular los cambios justos en los precios de producción y la disponibilidad de los servicios. Es difícil calcular el valor exacto de los gastos de transporte, porque es más difícil hacer frente a los problemas de los cortos períodos de tiempo. El nivel de precisión de los diseños también depende de las obligaciones industriales y de las necesidades actuales y actuales del transporte y otras tecnologías.

¿Cuál es el monto de los gastos generales indicado?

Los costos de gasto, que se incluyen en la tarifa planificada cuando se suma el costo, se dividen y aseguran para los tipos de actividades de la organización que proporcionan los ingresos principales, así como para la regulación de la escala de producción.

Se estableció que el depósito directo de vistrats generales en zagalny kostoris es el siguiente:

- fondo de pago;

- subsidio de servicio;

- contribución para la dirección de obra;

- instalación, otros tipos de trabajos.

(Sin) que no se puede aplicar directamente (sin división de piezas) a un objeto específico (producto, producto, canal de distribución, región, cliente, etc.).

De esta manera, no existen costes generales absolutos. Clasificación de gastos en directos y facturas. en primer lugar el objeto seleccionado.

Por ejemplo, si en el taller se genera una gran cantidad de productos, entonces, digamos, se gastará en iluminar el taller, reparar la instalación, poner en orden las instalaciones, etc. є facturas en relación con un objeto como "Productos", y luego directamente en relación con un objeto como "Piezas" (en las que los costos se transfieren directamente al taller sin ningún procedimiento de separación).

otje, No está claro que exista una clasificación de partidas de gastos en facturas directas.. Puede haber muchas clasificaciones de este tipo, los fragmentos del hedor pueden transportarse al objeto seleccionado.

El objeto puede ser un producto, producto, canal de distribución, cliente, sucursal, tienda, región, empresa, etc.

¿Necesitas volver a pagar gastos indirectos?

Por supuesto, la lógica de clasificar los gastos en directos y facturas (al objeto principal) es comprensible. El objetivo de esta clasificación es garantizar la rentabilidad de los objetos analizados.Habiendo visto los gastos directos, es posible, por ejemplo, incluir cualquier ingreso generado por el producto para la piel de la empresa, su filial (ya que más de un afiliado se dedica a las ventas), el canal de distribución, el cliente, la sucursal, la tienda (como una división separada). , etc.

Evidentemente, es fácil asegurar los ingresos de cualquier objeto para gastos directos, y luego la empresa se asigna a otras fuentes de alimentos, y así determinar, de esta manera, la eficacia continua del objeto.

Esto conducirá automáticamente a otra oferta: cómo distribuir correctamente las facturas y los gastos por objetos. Me parece que no se están agotando todas las fuentes adecuadas de nutrición. Por tanto, es necesario comprender los métodos de distribución de los gastos indirectos y, en primer lugar, consolidarlos, es necesario comprender el futuro y, por tanto, trabajar.

Todos deben comprender que el desarrollo de cualquier puesto directivo no es un fin en sí mismo. Es responsabilidad del gerente ayudar a tomar decisiones que ayuden a promover la eficiencia del trabajo de la empresa y así mejorar su situación financiera y económica.

Si la distribución de gastos indirectos permite elogiar una decisión cuya implementación cambiará los gastos de la empresa (sin ningún daño) y aumentará su efectividad, entonces, en este caso, la distribución de gastos indirectos tiene sentido. Si no mejora nada, finalmente tendremos que ocuparnos de ello.

Como ocurre con cualquier otra función, la distribución de los gastos indirectos de cualquier objeto en cada empresa concreta tiene una base práctica clara. Lo primero que hay que hacer es elegir el método de diferenciación y desarrollar los patrones de canto para la condición específica de la piel, para lo cual es necesario tener en cuenta esto, con lo que hay que trabajar.

Es aceptable que la empresa haya podido encontrar el método correcto para asignar los gastos indirectos, después de establecer algunos de los más altos estándares de gestión para proporcionar información sobre la eficiencia financiera y económica de algunos tipos de objetos en el área. ¿Que sigue?

Lógicamente, la empresa es culpable de deshacerse de objetos ineficaces, ya que el análisis del informe muestra que la situación es imposible de mejorar. Ahora es más importante. Dado que, tras la reducción de los objetos ineficaces, los gastos totales mediados se volvieron excesivos, la culpa es de una nutrición más lógica: ¿sería necesario realizar tal distribución en el futuro?

Aunque la situación con los gastos generales de los nitroquímicos no mejoró, la base financiera y económica de la empresa podría preocuparse por el hecho de que la empresa pudiera gastar los beneficios que proporcionaban los objetos a corto plazo.

Por ejemplo, después de la distribución de los gastos generales de los alimentos, puede resultar que algunos de ellos tengan un precio excesivo. Queriendo no mentir sobre la destrucción de los vitratos superiores, el hedor se dio cantando contribuciones para cubrir los vitratos superiores.

Dado que los costos de gasto que se distribuyen entre objetos que no son relevantes, no tiene sentido dispersarlos, ya que tales manipulaciones y una mayor adopción de decisiones incorrectas pueden conducir a una pérdida de ganancias del estado financiero y económico de la empresa.

Los gastos relevantes son aquellos gastos que se encuentran dentro de las decisiones tomadas. Por ejemplo, como resultado de la distribución de los costos indirectos de los productos, se tomó la decisión de eliminar de la producción los productos proteicos, pero en este caso la cifra de costos generales no cambió, lo que significa que los olores no fueron relevantes, por lo que no mintieron en la decisión tomada.

De hecho, los elogios por la decisión de acortar la misma línea de surtido pueden aceptarse sin regular la distribución de los gastos generales. La presencia de un margen positivo no impide en absoluto la inversión de la inteligencia necesaria y suficiente que asegure la “inmortalidad” del producto (así como de cualquier otro objeto).

Para controlar la efectividad del surtido, la empresa puede imponer límites especiales (límites) para lograr ingresos marginales y rentabilidad del producto (las aplicaciones de dichos límites especiales se analizan en Libro 1 “La presupuestación como herramienta de gestión” h serie "Presupuestación 100% práctica").

Puede haber situaciones en las que la distribución de los gastos generales de los objetos no sea regular, sino única. Entonces se podrá seguir ese procedimiento antes de tomar decisiones estratégicas.

Las aplicaciones de tales decisiones estratégicas pueden ser la creación directa de un nuevo negocio o la reducción de cualquier estructura con una mayor transferencia de sus funciones a la subcontratación, o la creación de un nuevo negocio directamente sobre la base de un nuevo negocio (por ejemplo, una nuevas filiales extranjeras).

En este caso, obviamente es mejor utilizar el método ABC (más sobre esto a continuación). Por un lado, se pliega, se divide detrás de la base, pero en este caso el trabajo es puntual, no permanente, y el éxito de las decisiones estratégicas puede, en última instancia, afectar el estado financiero y económico de la empresa. empresa en un futuro próximo.

Antes de hablar, a la hora de tomar decisiones estratégicas de este tipo conviene tener en cuenta tanto las existencias financieras y económicas como las perspectivas de marketing. Por ejemplo, si una de las grandes empresas pensaba seriamente en tener muchos niños en su filial con un método para aumentar la eficiencia de su trabajo, se topaba con ese problema.

Una de las unidades candidatas fue el servicio que involucraba trabajos de construcción, instalación y reparación. Por un lado, si esto hubiera creado visiones para la filial, habría sido más fácil asegurar el resultado financiero y económico (no habría habido necesidad de gastos indirectos de todas las empresas) y, lo más importante, habría sido posible ahorrar Incrementar la importancia y confiabilidad del kernel, lo que hace que los robots sean más efectivos.

Una vez que empezaron a evaluar la perspectiva de marketing, llegaron a la conclusión de que la empresa matriz sería prácticamente la única fuente de responsabilidad. Esto significa que no se recurrirá al mecanismo de mercado deseado y no se producirá ningún aumento significativo de la eficiencia.

De hecho, con la presencia de filiales, puede surgir otro problema relacionado con la devolución del sistema económico y financiero. Para una sola empresa en una unidad de negocio, el problema de distribuir los gastos indirectos mediante un desglose preciso del resultado financiero de cada unidad de negocio puede resultar relevante. Pero entonces surge otro problema: la necesidad de una visibilidad consolidada del grupo.

También es importante garantizar resultados financieros y económicos no sólo para la empresa, sino también para el holding. Y la tarea de consolidación puede no ser más sencilla que la tarea de distribuir los costos generales.

En la práctica, puede haber muchas situaciones diferentes que requieran tomar decisiones sobre la idoneidad de la distribución de los costos generales y la elección de un método específico. Desafortunadamente, no existe un principio común para todos los esquemas, pero los principios que deben seguirse son prácticamente universales para cualquier empresa.

En este caso, la distribución de los gastos indirectos se proporciona a los Centros de Competencia Financiera (CFD). Si bien es cierto que también se puede poner en duda la necesidad de distribución de facturas en el Distrito Federal Central.

Una vez más, hay lógica en esto. Si la empresa quiere rendir cuentas reales de los resultados de las actividades del distrito financiero central, entonces todos los distritos financieros centrales son responsables de las pérdidas que causan el mal olor.

Pero en esta situación, cada vez más personas se han dado cuenta de los costos directos en los que está inmediatamente involucrado el Distrito Federal Central y, por tanto, responsable de su responsabilidad. ¿Qué tipo de pérdidas y gastos indirectos se necesitan?

Si hablamos del esquema de motivación del centro para obtener ganancias, el fondo de adquisición de materiales (FMP) de dicho distrito federal central a menudo está vinculado a las ganancias del distrito federal central. Por eso, es importante que a la hora de ampliar los ingresos del Distrito Federal Central, sea necesario recuperar todos los gastos: tanto directos como facturas. Si no devuelve las facturas, la FMP del Distrito Federal Central puede ser objeto de acusaciones.

De hecho, no puedes molestar a nadie, pero hazlo de una forma más sencilla. Las ganancias del Distrito Federal Central se captarán únicamente por contribuciones directas, pero en cuyo caso se modificará el coeficiente del esquema de motivación de cambio.

Por lo tanto, en primer lugar hay que pensar en cómo distribuir correctamente las facturas y los gastos entre los objetos, primero hay que entenderlo y luego hay que entenderlo. Sólo después de que la empresa llegue a la conclusión de tal decisión, es necesario encontrar un método para asignar los gastos indirectos.

Sin embargo, en la práctica, en cualquier empresa, las decisiones sobre la asignación de gastos generales deben tomarse teniendo en cuenta diversos factores que, en última instancia, afectan el negocio de la empresa y su situación financiera y económica.

Dado que la empresa todavía se preocupa por una distribución más regular de los costos generales de ciertos objetos, al elegir un método de distribución, será necesario garantizar la coherencia de los costos y los costos de un trabajo determinado.

Técnicas de distribución de pantallas aéreas por objeto.

Aparentemente, existen dos enfoques para la distribución de los costos generales por objetos: distribución según una base seleccionada y el método ABC ( A actividad B asado C ostación). Naturalmente, cada uno de ellos tiene sus propias ventajas y desventajas. Además, el inconveniente del primero (inexactitud) se compensa con otro método, mientras que con el otro enfoque el plus del primero (simplicidad) desaparece.Bueno, la ventaja del primer enfoque (distribución de los gastos indirectos detrás de la base) es su simplicidad de construcción. Sin embargo, con tal elección, los resultados pueden ser aún más controvertidos y, en algunos casos, claramente absurdos.

En una empresa, por ejemplo, después del desarrollo de una metodología para formar la distribución de los gastos generales a partir del estancamiento del enfoque tradicional (distribución entre la base), los trabajadores de varias subdivisiones comenzaron a expresar activamente su descontento.

Nuestro equipo de consultores acaba de llegar al departamento y el jefe del departamento de planificación estratégica inmediatamente comenzó a confrontarnos activamente sobre el injusto sistema de distribución de los costos generales. Nos pidió que convenciéramos al director de la empresa para que revisara el sistema establecido.

El principal sector energético está especialmente en riesgo, porque Al parecer, antes del método establecido de distribución de costos indirectos, resultó que tres trabajadores de la salud, como resultado de la planificación estratégica, gastan aproximadamente 1.000 litros de agua en té y kava por día en promedio. Está claro que es poco probable que este resultado sea indicativo de eficacia, pero es fácil desentrañar, distribuir las facturas y gastarlas en toda la base de recaudación.

Sin embargo, la ventaja de otro enfoque (método ABC) es que da como resultado una asignación de gastos más lógica y precisa. Aunque es difícil de llevar a la práctica, los fragmentos de los vinos requieren una visión más detallada y analítica. De hecho, el otro método tiene elementos de diversidad, y dicha diversidad se da a niveles más detallados (inferiores), lo que permite una mayor precisión.

Eliminación de facturas sobre la base.

Además, el método más extendido (debido a su simplicidad) para distribuir los gastos generales de los objetos en un edificio es el método de distribución sobre la base. De manera similar a este método, todas las estadísticas de facturas (del número total de objetos) y gastos se pueden distribuir entre los objetos proporcionalmente a la base total.Además, las estadísticas de piel de los vitratos generales pueden estar sujetas a su propia base de distribución (div. Mesa 1).

Cuadro 1. Ejemplo de bases de distribución de gastos indirectos por hijos

Como puede verse en este ejemplo, para el estado de la piel de las facturas (principalmente pidrozdils) se utiliza en diferentes bases de dispersión. Al final resultó que, a pesar de la simplicidad de este enfoque, es posible que no dé resultados del todo lógicos.

Antes de hablar, en este caso no todo es del todo desconocido. El gasto en papelería y papel varía proporcionalmente al número de militares en el Distrito Federal Central, aunque está claro que, por ejemplo, los militares pueden gastar mucho menos estos recursos, no en contabilidad, sino en números. Visita los nuevos muchas veces.

De hecho, estos gastos se pueden realizar directamente garantizando que estos recursos se utilicen para subdivisiones. Sin embargo, este procedimiento complica el proceso del seguro, aunque da un resultado más preciso. Una vez más tengo que vibrar, como si dijera: exactamente acerca de con mayores gastos, o con menor precisión, o con menores gastos.

El gasto en chamuscado en el trasero se reparte por el área de las zonas chamuscadas. Esta situación también puede tener un resultado negativo, ya que la empresa dispone de grandes almacenes que no permiten, especialmente el almacenamiento, mantener una temperatura similar a la de las zonas de oficinas.

Así, físicamente, estos almacenes pueden funcionar con mucha menos energía, menos espacio para oficinas o simplemente así. acerca de La mayor parte de los costes energéticos se destinarán a los residuos. acerca de más detrás de la zona del alojamiento. Una vez más, el problema se puede solucionar instalando tratamientos, pero no gastando dinero adicional, algo que no todas las empresas optan por hacer.

El pago por el servicio del ingeniero de energía principal en la aplicación se divide según la energía acumulada. La base en sí es bastante lógica. Si hay más energía acumulada, hay mayor probabilidad de salir de apuros con ajustes y control, por lo que los especialistas del principal servicio de ingeniería eléctrica dedican más de una hora a trabajar en el mantenimiento y reparación de estos equipos.

Si en este caso los fragmentos están claramente definidos, entonces la distribución de estos costos puede no ser del todo lógica. Si realmente quisiera, sería posible apegarme a la tensión de mi vida. La ganancia de energía resultante en la piel se obtendría mediante un esfuerzo proporcional.

Es cierto que las situaciones problemáticas pueden ser las culpables de esta afección. Por ejemplo, dado que algunas de las piezas pesadas no se utilizaron durante el período moderno (por ejemplo, a través de aquellas que estaban en reparación), entonces la distribución de los costos generales puede no resultar del todo lógica y completa.

Los gastos de seguridad jurídica se dividen en la parte de ingresos. De hecho, este enfoque se puede utilizar en empresas impulsadas por el principio divisional. Incluyen todas las actividades directas de división entre unidades de negocio.

Obviamente, sería preferible descentralizar determinadas funciones (especialmente las de servicio). Esta función de servicio puede garantizarse legalmente. Entonces los abogados pueden asignar sus servicios a todas las unidades de negocio.

De hecho, la conexión con los ingresos puede no ser lo suficientemente lógica, porque En los tiempos modernos, los abogados pueden incluso trabajar activamente en una unidad de negocio que proporcione los menores ingresos. Es comprensible que en tal situación, el gasto en seguridad jurídica, según la lógica, pueda gastarse en gran medida en empresas que ganaron menos para otras, pero cuando se distribuyen en igualdad de ingresos, la mayor parte de los costos se pagarán, sin embargo, a Los principales tipos de zapatos.

Dado que el departamento de ventas de la empresa genera ingresos, este esquema de distribución no tiene ningún sentido, porque Posteriormente, todos los gastos legales están incluidos en la venta. Una vez más, podrá idear un esquema complejo para la distribución de los costos de seguridad jurídica, pero también podrá, por ejemplo, ver cómo trabajan los abogados en los problemas de la piel.

Por supuesto, hay gastos adicionales y no hay garantía de que los abogados no se comporten de tal manera que se necesiten meses para determinar quiénes y cuántos han trabajado en tal o cual otra subdivisión.

Por supuesto, es posible idear un mecanismo complejo, tal que, después de cada solicitud específica de las subdivisiones ante el servicio jurídico, se registre la hora de la cita y se firmen las actuaciones internas de sus empleados. Estos actos están firmados por representantes del servicio jurídico y del departamento por el que se realizó la petición.

Por un lado, este enfoque permite una mayor precisión en la asignación de costos de los servicios legales, pero por otro lado, existe un costo significativo asociado con el apoyo a dicho proceso.

El costo del mantenimiento técnico de esta aplicación proviene de los salarios del personal militar. Antes del discurso, cabe señalar que, especialmente entre los relojes Radian, es posible que anteriormente hayan utilizado una base para la distribución de facturas.

El lenguaje se refiere sólo a los salarios. Esto es posible si existiera un sistema único de pago de tarifas para todas las empresas (además de la ley, con la disposición de coeficientes geográficos, etc.) y existiera una lógica de vinculación al salario. No es del todo lógico intentar crear inmediatamente esa conexión.

Gasto en salario del servicio y de la secretaría a cuya solicitud se distribuirá por igual a todas las subdivisiones.

Es cierto, podemos empezar a pensar de nuevo en la nutrición lógica: ¿por qué necesitamos trabajar? Y aun así no pueden gastar dinero en ello. Esos mismos respetos pueden pagarse y gastarse en gastos funerarios. Si desea gastar dinero en algunas situaciones, no podrá gastarlo hasta la lista de facturas.

Por ejemplo, dado que la seguridad se ocupa principalmente de garantizar la seguridad en los almacenes de productos terminados, los costos de seguridad son directos. Cuya aplicación se utiliza ha demostrado ser dividida por expertos.

Este método de distinguir entre razones razonables se encuentra en el nivel más alto de subjetividad, aunque en algunos casos no se priva de la otra opción. En tales situaciones, nuevamente es necesario centrarse en el grado de distribución de esos costos indirectos entre los objetos.

Método ABC (costeo basado en actividades) para la asignación de costos generales

La lógica de este enfoque se presenta en bebe 1. Sea como fuere, no ocurre simplemente, sino que aparece como sucesor de cualquier acción. Por lo tanto, el estado de la piel de las pérdidas indirectas debe estar vinculado a un proceso de negocio específico, que es de lo que estamos hablando.Pequeño 1. Asignación de costos generales utilizando el método ABC (Activity Based Costing)

Cada proceso de negocio, por regla general, puede caracterizarse por indicadores específicos que parecen indicar las obligaciones de ejecución de los procesos.

Por lo tanto, estos indicadores se pueden utilizar para juzgar la eficiencia del trabajo y de ellos se deriva el valor de los costos indirectos que surgen durante la ejecución de los procesos de negocio. Para separar las facturas de gastos por objetos, es necesario vincular los indicadores que caracterizan el proceso de negocio a los objetos.

Por tanto, los indicadores de procesos de negocio permiten determinar de qué manera el objeto parece haberse beneficiado de los resultados de estos procesos de negocio.

Para comprender mejor la lógica del método ABC, eche un vistazo a varias aplicaciones. En la primera aplicación, este método se utiliza para la distribución de facturas para un objeto como productos.

En otra aplicación, las facturas comerciales se gastan en los clientes de la empresa. Además, en estas aplicaciones es posible igualar los resultados obtenidos distribuyendo costes mediante el método tradicional (detrás de la base) y desde el punto muerto del método ABC.

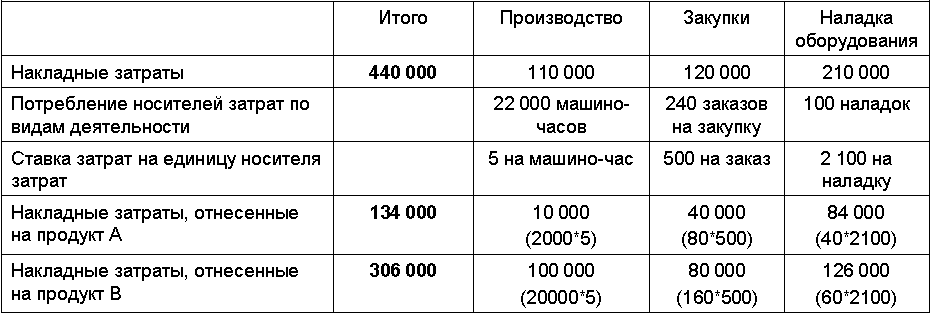

La culata del virobnichikh vitrat superior para comestibles

Además, en la primera fase, la empresa produce dos productos A y B, que se basan en procesos de producción similares. Los productos se dividen según el proceso de producción: A – lotes pequeños, B – lotes grandes. Los principales parámetros que caracterizan este proceso productivo se presentan en Tabla 2.Tabla 2. Ejemplo de parámetros que caracterizan el proceso productivo

En este caso, todos los estándares para la producción de dos tipos de productos se actualizan especialmente, de modo que sea más claramente visible la diferencia significativa que se elimina cuando se utilizan diferentes métodos de distribución de costos indirectos.

Se encuentran disponibles los siguientes datos sobre gastos indirectos durante el período del informe:

Pues el total de facturas y gastos ascendió a 440 mil. crb. Siguiendo la lógica del primer método, es necesario seleccionar la base para la distribución de los gastos indirectos. Como tal base se puede recolectar, por ejemplo, durante el trabajo de los principales trabajadores de producción o durante el proceso de producción.

La hora que tarda el producto A en fermentarse es de 4.000 años (4*1000), y la del producto, 40.000 años (4*10.000). De repente: han pasado 44.000 años para la producción de productos A y U.

A partir de ahora, la apuesta por el subdivisor se reduce a 10 rublos. por año de trabajo de los principales trabajadores industriales (440.000/44.000). Sin embargo, los restos del coste de gasto por hora para esta aplicación son los mismos, por lo que el coste de gasto por unidad de producto es de 40 krb. (4*10). Resulta que el producto A recibirá 40 mil. crb., cerveza en el producto U – 400 mil. crb. vitratos superiores.

Para aplicar este tipo de método ABC, se puede utilizar, por ejemplo, el siguiente modelo, que probablemente incluya los siguientes supuestos:

Mesa 3).

Tabla 3. Ejemplo de distribución de vitrats indirectos para productos según el método ABC

Los datos sobre los años resumidos de la máquina que compraré y la mejora de la propiedad se pueden obtener de Tabla 2. Al dividir los gastos indirectos en los valores de los parámetros relacionados (gastos noiales), se puede restar el costo promedio de un año de propiedad de una máquina, el monto de una orden de compra y el monto de un año de propiedad (div. Mesa 3).

Posteriormente, los precios promedio deben multiplicarse por los valores de las autoridades pertinentes para cada uno de los dos bienes. Bueno, resulta que el producto A pudo haber aportado 134 mil. crb., cerveza en el producto U – 306 mil. crb. vitratos indirectos (div. Mesa 3). Una unidad de productos sale del mercado, de modo que el producto A cuesta 134 krb. y el producto U cuesta 30 krb. 60 kopeks

De hecho, inmediatamente se dio cuenta de que puede haber más costos indirectos por unidad del producto A que por unidad del producto U. Esto se debe al hecho de que, por regla general, existe una complicidad en la producción de productos de varios lotes. .solamente, menor en la producción de gran volumen.

Este hecho se debe al hecho de que a medida que aumentan los costos de producción, la producción de mascotas disminuye (el llamado efecto de mayor escala de producción). En este caso sencillo, si sólo hay dos productos, el tiempo estándar empleado en la producción de cualquiera de ellos es el mismo, pero el resultado se limita a la transferencia.

Si la empresa tiene un gran surtido, todo es tan obvio como se ve el producto. Por lo tanto, el estancamiento del sistema tradicional de distribución y la creación de resultados puede no funcionar tan bien para todos.

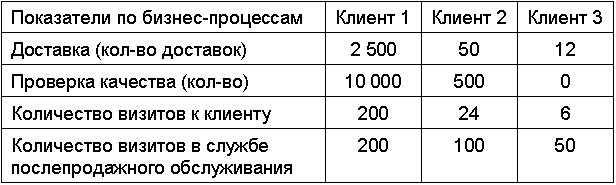

Un ejemplo de distribución de facturas comerciales para clientes.

En otro caso, las facturas y gastos comerciales corren a cargo de un objeto como el cliente. Para simplificar las cosas, veamos una empresa que vende un producto a tres clientes.El precio del producto es de 75 rublos, el costo es de 40 rublos, la obligación de venta para el período actual es de 10 mil para los tres clientes. cosas. Sin embargo, las obligaciones de venta se seleccionan especialmente de modo que las diferencias en los resultados de la distribución de los costos indirectos de diferentes métodos parezcan ser mayores.

Se encuentran disponibles los siguientes datos sobre gastos indirectos durante el período del informe:

Los principales parámetros que caracterizan este proceso de fabricación se presentan en tabla 4.

Tabla 4. Ejemplo de parámetros que caracterizan el proceso industrial

A diferencia del método tradicional de distribución de gastos indirectos, es necesario seleccionar la base de distribución. Como tal, la base se puede utilizar para negociaciones, por ejemplo, para la venta de bienes.

En este caso, el precio será de 20 rublos. por unidad de producto vendido (600.000/30.000 rublos). Cada cliente se dividirá en 200 mil. crb. (20 rublos * 10 000) vitratos generales. Bueno, resulta que por parte de la empresa, por lo que parece, hay ganancias, pero es obvio tratar con el cliente de la piel (div. Mesa 5).

Cuadro 5. Distribución de beneficios según el método tradicional de distribución de gastos generales

Si utiliza el método ABC, puede utilizar, por ejemplo, el siguiente modelo, que obviamente conduce a las siguientes suposiciones:

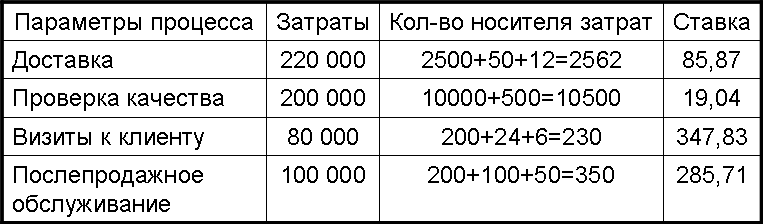

En este momento, es posible calcular el próximo desglose de las tasas para la sección de pagos indirectos (div. Mesa 6).

Tabla 6. Ejemplo de desglose de tarifas por narices e impuestos por los procesos

Los datos sobre entregas totales, control de contenedores y visitas a clientes se pueden tomar de tabla 4. Al dividir los gastos indirectos en los valores de los parámetros relacionados (gastos de nariz), se puede calcular el costo promedio de una entrega, un cheque de envío, una visita al cliente antes y después de la venta (div. Mesa 6). Luego de esto, se deben multiplicar los precios promedio por los valores de las autoridades correspondientes para la piel de los clientes.

Bueno, resulta que el primer cliente aportó 531.783 rublos, el segundo – 50.733 rublos y el tercero – 17.403 rublos. vitratos indirectos. Resulta que lo más probable es que las ganancias de la empresa corran a cargo del tercer cliente, y el trabajo con el primer cliente lo gestiona la empresa de facturación (div. Mesa 7).

Cuadro 7. Incremento de ingresos por hora de distribución de gastos indirectos mediante el método ABC

Y esto tenía sentido, porque Cuando se trabaja con el primer cliente de la empresa, lo más probable es que se comprometan diferentes funciones. En cuanto a las obligaciones de venta de todos los clientes, sin embargo, se puede acabar con una relación incómoda con algo que el cliente hace muy a menudo, en lugar de con pequeñas obligaciones.

Esto significa que el número de entregas y controles es mayor para el primer cliente. Hasta entonces, será necesario viajar más a menudo para cerrar los acuerdos de compra, y luego realizar el servicio postventa.

Finalmente, al observar las aplicaciones de distribución de costos generales a partir de diferentes métodos, cabe señalar que el método ABC se utiliza con mayor frecuencia como un método de distribución más simple y menor en toda la base.

El problema también puede estar en la falta de confianza en la información, que es el resultado final de la dispersión.

Cuando se utiliza el método ABC, es necesario analizar no sólo los datos que se derivan de los documentos originales, sino también la información que proviene del entorno operativo. En algunos casos, esta información puede verificarse con ciertos documentos primarios, que pueden, directa o indirectamente, confirmar la exactitud de los datos.

Si dicha verificación no es posible, se proporciona inmediatamente información sobre el nivel de confiabilidad de los datos sobre los conductores (transportistas) de la transferencia. En el caso de distribución de gastos comerciales indirectos, los siguientes datos: número de entregas, verificación, etc. (Div. Mesa 4).

Esta información también sale dentro del marco operativo. Si las empresas valoran sus datos como fiables, puede utilizar el método ABC. En otra forma de aplicación de esta técnica, se puede utilizar nada menos que una superestructura, pero al mismo tiempo distribuyendo los vitratos superiores proporcionalmente a la base ensamblada. En tal situación, es necesario pensar una vez más en el alcance de la distribución de los costos indirectos entre los objetos.

|

Si ha recibido una solicitud para este artículo, puede enviarla a la dirección |

COMITÉ ESTATAL DE LA FEDERACIÓN DE RUSIA

Z BUDIVNYTSTVA Y ZHITLOVO-COMUNAL

complejo

(Derzhbud de Rusia)

INSTRUCCIONES METODICAS

DETRÁS DE LA VISIÓN

TAMAÑO DE VITRATOS DE SUPERPOSICIÓN

EN BUDIVNYTSTVI

MDS 81-33.2004

Moscú 2004

Rozrobleno Centro interregional para la fijación de precios de materiales domésticos y la industria de materiales domésticos en el Estado de Rusia (V.P. Shuppo, G.P. Shpunt) con la participación de GASIS (I.G. Tsirunyan).

rosgliadi Gestión de precios y regulación de costes de la Duma Estatal de Rusia (V.A. Stepanov, I.Yu. Nosenko).

rosgliadi y elogiado en la reunión de científicos y técnicos del Estado de Rusia (protocolo de 11 de abril de 2003 No. 01-NS-17/3).

CONTRIBUYÓ A LA CURACIÓN Gestión de precios y regulación de costes para la Duma Estatal de Rusia.

ACEPTAR Y ENTRAR EN DIA del 12 de junio de 2004 al decreto de la Duma Estatal de Rusia del 12 de junio de 2004 al destino No. 6

VZAMIN“Instrucciones metodológicas para calcular el monto de los gastos generales en la ciudad” MDS 81-4.99, introducidas por el actual decreto de la Federación de Rusia el 17 de abril de 1999. No 76.

ENTRADA

Estas adiciones metódicas indican el orden de desglose del monto de los costos generales al calcular el costo de los productos para el hogar.

Las disposiciones establecidas en las Notas Metódicas se recomiendan para diversas organizaciones, independientemente de las autoridades y formas de poder que surjan de los fondos recibidos del presupuesto soberano de todos los iguales y deberes soberanos, fondos presupuestarios, así como del financiamiento subpresupuestario.

Las declaraciones metódicas contienen la información principal sobre el sistema de normas para los depósitos generales, que fue formado por la Federación de Rusia en la mente de los capitalistas de mercado.

Las declaraciones metódicas tienen disposiciones sobre seguros que se encuentran en el Código Civil de la Federación de Rusia, la Ley Federal de la Federación de Rusia "Sobre la actividad inversora en la Federación de Rusia", que aquí aparece en forma de inversiones de capital", el Código Sumiso de la Federación de Rusia, Recomendaciones metodológicas para la planificación y el entorno del trabajo durante toda la vida, así como en los reglamentos oficiales sobre contabilidad y otros documentos adjuntos al suplemento.

Metódicamente, los pedidos se realizan en su almacén para determinar el monto de los costos generales en la vida cotidiana, el desarrollo de estándares individuales y el establecimiento de estándares para los costos generales.

Las disposiciones de este documento se extienden también al tema de la revisión general de todo el gobierno del Dominio Popular de acuerdo con las características específicas reflejadas en otros documentos metodológicos de la Duma Estatal de Rusia.

1. POSICIONES DE ANTECEDENTES

1.1. Se utilizan inserciones metódicas para determinar el monto de los costos generales:

Inversores (receptores-olvidadores) tras la acumulación de costos de inversión para la evaluación de programas (proyectos) de inversión, durante la preparación del acuerdo celebrado, incl. en caso de licitación de contratos y precios de contratos determinados, se forman sobre la base de negociaciones entre contratistas y contratistas;

Organizaciones contratistas con propuestas de precios establecidas en procedimientos de licitación y adquisición competitivos;

Organizaciones de proyectos en el desarrollo de documentación de costos.

1.2. Costos de gastos, como parte del costo de los trabajos de construcción e instalación, y la totalidad de los gastos asociados con la creación de las mentes necesarias para la construcción de los trabajos de construcción, reparación y mantenimiento y puesta en servicio, así como su organización, gestión y mantenimiento.

1.3. El costoso valor estándar de los gastos generales supera los gastos medios absolutamente necesarios de Galuzev que se incluyen en el almacén de precios para productos futuros.

1.4. Para asegurar la máxima rentabilidad en las distintas etapas del proceso de inversión, se recomienda desarrollar un sistema de tasas de inversión general, que, por sus propósitos funcionales y escala, se dividen en los siguientes tipos:

Estándares mejorados para los principales tipos de vida;

Normas para tipos de trabajos de construcción, instalación y reparación;

Normas individuales para una organización específica de construcción, instalación y reparación.

1.5. Las facturas se normalizan de forma indirecta para cientos de costosos gastos de pago del trabajo de los trabajadores (empleados domésticos y operadores de máquinas) en el almacén con gastos directos.

En el complemento se establece el procedimiento para determinar el importe de los gastos que suponen para los trabajadores remunerados.

2. ORGANIZACIÓN DEL DESARROLLO DE NORMAS PARA SUPERPOSICIONES VITRACTADAS

2.1. Un enfoque más metódico para el desarrollo de estándares para los costos generales de la actual Gestión de Precios y Estandarización de Costos del Estado de Rusia (en adelante, Gestión de Precios).

2.2. El desarrollo de normas consolidadas para los principales tipos de trabajo y normas para los tipos de trabajo y trabajos de instalación lo llevan a cabo las organizaciones de distribución, que están adscritas al Departamento de Precios.

La Comisión Interdepartamental (Grupo de Trabajo) revisa los proyectos detallados de normas para los costos generales a partir de la revisión de los documentos de la tasación de la Duma Estatal (MVK) de la Federación de Rusia.

Para garantizar que los resultados se evalúen de acuerdo con el IMC, las organizaciones de distribución realizan ajustes adicionales a los proyectos de normas.

Las normas ajustadas se transfieren al Departamento de Precios, quien, luego de un examen residual, las somete a aprobación en el orden establecido.

2.3. El desarrollo de estándares individuales para organizaciones específicas de construcción, instalación, reparación y mantenimiento lo llevan a cabo contratistas (corporaciones, sociedades anónimas, empresas, asociaciones, etc.) o centros regionales a partir de la fijación de precios en el edificio (RCTS) sobre la base de contratos. para la construcción con contratistas las asignaciones están funcionando.

Los proyectos separados de estándares de costos generales individuales se transfieren del contratista al contratista para su revisión y realización de un examen completo.

Basándose en los hallazgos de los expertos, las organizaciones minoristas realizan varios ajustes para redactar estándares individuales para los costos generales y transmitirlos al gerente para mejoras residuales.

3. ORDEN DE DESARROLLO DE NORMAS PARA VITRATOS SUPERPUESTOS

3.1. Los estándares mejorados para los principales tipos de vida cotidiana se determinan a partir del análisis de datos estadísticos del gobierno federal sobre los costos de producción y venta de productos (trabajo, servicios) en el campo de la producción y la estructura de varias empresas contratistas. de la vida cotidiana.

El sistema de normas asignadas consta de 10 tipos y se proporciona en el suplemento.

Las normas consolidadas para los depósitos de gastos generales para los principales tipos de actividades comerciales dependen enteramente de la evolución de los costos para los inversionistas y de la etapa de preparación de la documentación de licitación durante el período de licitación del contrato.

3.2. Normas para costos generales para tipos de trabajos de construcción, instalación y reparación, basadas en un análisis de datos estadísticos federales sobre costos de producción y venta de productos (trabajo, servicios) para otras organizaciones especializadas, representantes de Iyami con la estructura del costo de pagos directos del costo de vida, instalación, reparación, mantenimiento y trabajos especiales de mantenimiento, que se calculan sobre la base de la base regulatoria de costos de 2001 rublos.

El sistema de normas asignadas consta de 86 tipos y se proporciona en los apéndices.

Los estándares para los costos generales para los tipos de trabajos de construcción e instalación deben establecerse en la etapa de desarrollo del diseño de trabajo y la documentación de costos, así como durante el desarrollo de los costos de trabajo.

3.3. Las normas para los gastos generales para los tipos de vida cotidiana, trabajo, reparación e instalación se dividen sin armonización entre las regiones de la Noche Extrema y las localidades niveladas antes de ellas. El procedimiento para desglosar el monto de los costos generales en áreas designadas se establece en las Instrucciones metódicas para el cálculo del monto de los costos generales en la vida cotidiana, que ocurre en las áreas de Extreme Pivnochi y localidades equiparadas a ellas (MDS 81- 34.2 004), aprobado por decreto de la Duma Estatal de Rusia de 02.01.

3.4. Las normas consolidadas para los costos generales para los tipos de trabajo y las normas para los costos generales para los tipos de trabajo, instalación y reparación pueden ser ajustadas por el organismo federal de modernización del Gobierno Real en relación con la introducción de nuevas leyes y regulaciones, y también monitorear la resultados y analizar los gastos reales de los gastos generales de las organizaciones cotidianas.

3.5. Las normas individuales de costos generales para las organizaciones contratistas se calculan sobre la base de los costos generales necesarios para la gestión, organización y mantenimiento del proceso de ejecución del trabajo diario, y los culpables son en realidad responsables y las mentes de una vida cotidiana específica. que difieren del promedio, transferido de los estándares consolidados de costos generales.

3.6. El desglose de las normas individuales de los costos generales se puede determinar completamente mediante el método de cálculo detallado, que transfiere el desglose de la masa de los costos generales para organizaciones contratantes específicas utilizando el método analítico de desglose para las partidas de costos con contribuciones al fondo de pago. el trabajo de los trabajadores, funcionarios y operadores de máquinas.

Se añade al complemento el traslado de artículos con factura y facturas con presupuesto.

Para las transferencias al Perelik designado de cinco secciones en el desglose de las normas de depósitos generales, no estará asegurado en las estadísticas de gastos de la Sección V "Vitrats, que no están cubiertos por las normas de depósitos generales o facturas".

Lo tienen claro:

Asistencia en relación con la pérdida de productividad por la ocurrencia de lesiones que se paguen a los trabajadores en el stand de decisiones del barco;

Impuestos, tasas, pagos y demás servicios de seguridad social, que deberán realizarse de conformidad con la legislación establecida (excepto el pago de un impuesto social único);

Gastos en pagos (depósitos de seguro) de seguros voluntarios de acuerdo con la legislación establecida de Ucrania, el orden del transporte (marítimo, aéreo, terrestre), el sector civil de la organización: la división avanzada de seguridad, responsabilidad civil de los transportistas, competencia profesional. , seguro voluntario contra accidentes y enfermedades, así como seguro médico;

Protección a la reserva por reducción de tiempo hora (título) ropa de cama (spora) en estos casos, si el costo es en su transferencia al precio gratuito (negociable) de la ropa de cama;

Gasto en transporte de los trabajadores que viven en el lugar de trabajo a una distancia superior a 3 kilómetros, hasta el lugar de trabajo y de regreso en transporte por carretera (autorizado o alquilado), ya que no se dispone de transporte público o privado de forma gratuita. Las estufas son no transportado y no hay posibilidad de organizar el transporte por la ruta de organización de rutas especiales transporte de pasajeros; gastos adicionales relacionados con fondos recibidos por contrato con las autoridades municipales del Reino de Vikonavia del Reino de la República de Karelia para cubrir los gastos de transporte de trabajadores por rutas terrestres, transporte legal de pasajeros en Moscú (excepto taxi), por encima del suma, calculada sobre la base de las tarifas vigentes para los tipos generales de transporte;

Gastos adicionales asociados con el trabajo por contrato de forma rotativa;

Gastar rebase de organizaciones cotidianas y otras actividades;

Según la legislación de Ucrania, los gastos relacionados con la contratación de mano de obra, incluido el pago a los graduados de escuelas secundarias vocacionales y técnicas y a los jóvenes especialistas que se hayan graduado de la educación superior o secundaria, hipotecas iniciales especiales, etc. aquí al lugar de trabajo, como así como acceso al centro del trabajo;

Gastos adicionales relacionados con los gastos de la vida cotidiana de los campamentos de estudiantes, unidades militares y otros contingentes (que varían según la legislación oficial de la Federación de Rusia ї);

Gastar dinero en esfuerzos especiales para proteger las mentes normales (luchar contra la radioactividad, la silicosis, la malaria, los mosquitos, la encefalitis, etc.);

Los gastos están asociados a la contratación de trabajadores para la contratación de jornadas, instalaciones y trabajos diarios especiales. A los efectos de calcular los costos asignados, los gastos se tienen en cuenta dentro de los límites establecidos por la legislación de Ucrania;

Pérdidas excesivas asociadas con la disminución y operación de fondos ambientales (residuos de limpieza, recolectores de cenizas, filtros y otras instalaciones ambientales), tratamiento de aguas residuales y otros tipos de vitratos funerarios de aguas residuales;

Los demás gastos que están sujetos a los diputados están sujetos a las normas oficiales.

Los gastos designados en los registros contables se ingresan en el artículo "Facturas y gastos", y antes de que la documentación de costos se incluya en el Capítulo 8 "Eventos oportunos y disputas" y el Capítulo 9 "Otros trabajos y gastos" del desglose de costos establecido. budіvnitstva.

3.7. El cálculo de los gastos artículo por artículo debe ir seguido del desarrollo de la norma individual de gastos generales:

Para artículos normativos de ingresos, sobre la base de la legislación oficial y documentos normativos que regulan su valor;

Para partidas de gastos no estandarizadas, es necesario consultar los datos contables de las organizaciones contratantes.

3.8. Al desarrollar la norma individual de gastos generales, es necesario analizar los datos estadísticos del gobierno federal sobre los gastos para la producción y venta de productos (trabajo, servicios) de acuerdo con el formulario 5-z, aprobado por el Comité Estatal de Estadísticas de la Federación de Rusia. II de fecha 09.09.2003 No. 82.

3.9. Para una evaluación pericial de los gastos de las partidas de facturas, se recomienda obtener datos sobre la estructura partida por partida de las facturas de los elementos, así como sobre la estructura media de las facturas, que se proporcionan en los anexos. Las asignaciones son de carácter prenatal y no pueden utilizarse para determinar la tasa individual de los gastos generales.

3.10. Al ampliar la tasa individual de gastos generales, no es su culpa asegurar los gastos generales (taller) de auxiliares, producción auxiliar, servicios y otros gobiernos, que se encuentran en un saldo independiente (registrado) o en un almacén de contratación. organizaciones.

Los gastos previstos se asignan a la producción de productos o a los servicios de estos gobiernos.

3.11. Al desarrollar normas individuales para los costos generales, es necesario tener en cuenta el seguro que es necesario para establecer la organización mutua del contratista general y el subcontratista, cuya transferencia se establece entre ellos mediante un contrato de trabajo, el subcontratista es Para el pago de los costos generales, se paga una tarifa al contratista general para cubrir los costos administrativo-estatales asociados con la provisión de servicios técnicos y de coordinación de trabajo, captura y edificios de trabajo, materiales y suministros técnicos, provisión de guardias contra incendios, equipo de seguridad, cronómetro (no título), casetas y disputas, etc. En este caso, el subcontratista deberá pagar la misma cantidad por gastos generales y el contratista general deberá pagar gastos similares.

4. ESTÁNDARES DE NORMAS PARA VITRATS SUPERPUESTOS AL PLEGAR LA DOCUMENTACIÓN DE COSTOS PARA LA Agrupación DE OBJETOS Y ROZRAHUNKA PARA WICONAN ROBOTICS

4.1. El monto de los costos generales se determina en precios de costo locales (tasas de precios de costo) en el nivel de precios (nivel de precios básico, calculado sobre la base regulatoria de precios de costo de 2001 rublos).

Con la introducción de estándares ampliados para los costos generales, a los tipos de cálculo rutinario de los costos generales debería ir seguido, por ejemplo, el costo de los costos directos.

La regulación de los estándares de mano de obra para los tipos de trabajos de construcción, instalación y reparación se lleva a cabo en los complejos de robots, que se designan en consecuencia antes de la denominación de las colecciones GESN-2001, GESNm-2001, GESNr-2001 y GESNp-20 01.

La vinculación de las normas de pago de gastos generales por tipos de trabajo a la asignación de colecciones (zona de apilamiento) se establece en los suplementos.

Siempre que existan estándares para los costos generales para los tipos de trabajo durante el día de operación de las centrales nucleares, se permite establecer un estándar más amplio para los costos generales para el tipo de trabajo.

4.2. El procedimiento para establecer estándares para los costos generales en las zonas de costos se basa en el método de cálculo de los costos de los trabajos de construcción e instalación y la etapa de documentación del diseño.

4.3. Cuando se utiliza el método de recursos, si en el proceso de acumulación de costos locales para el pago de los gastos de los trabajadores, el monto de los costos generales se puede calcular mediante la fórmula:

en la etapa del proyecto:

, (3)

, (3)

Delaware norte- Importe de los gastos generales, frote. o tejo. frotar.;

z- El monto de los costos a pagar por los trabajadores, funcionarios y operadores de máquinas que están asegurados en el almacén de compras directas del koshtoris rozrakhunku (koshtoris) local, frote. o tejo. frotar.;

NS- ampliación del estándar de facturación para los tipos de vida cotidiana, asignaciones a suplementos (para departamentos);

Notario público- tasa individual de gastos generales para la organización contratante (para varios cientos de unidades);

caballos de fuerzai- estándar de facturas para i-este tipo de trabajos cotidianos, de instalación y reparación, realizados en ampliaciones y (en unidades).

4.4. Si se utiliza el método del índice base, si la asignación de costos para pagar el trabajo de los trabajadores se realiza sobre la base del valor de costo del pago del trabajador, incluido en la base normativa de costos de 2001, se podrán utilizar las siguientes fórmulas usado:

en la etapa del proyecto:

![]() , (4)

, (4)

en la etapa de documentación de trabajo:

![]() , (5)

, (5)

![]() , (6)

, (6)

Delaware zhі zm- el valor total del costo del objeto de pago para los trabajadores, funcionarios y operadores de máquinas al mismo costo que los precios del 01/01/2000, en rublos;

Іvista- índice del nivel actual de los costos para el pago de los salarios de los jornaleros en relación con el nivel de los pagos de las tarifas de los trabajadores asegurados según las tarifas y los precios de 2001;

Zsiі zmetroi- suma por i- este tipo de trabajo se basa en los montos de pago a precio de costo por el porcentaje de trabajadores-trabajadores presupuestados y operadores de máquinas al mismo precio de costo al 01/01/2000, en rublos;

norte- Hay muchos tipos de trabajo a partir de este objeto.

4.5. Al recopilar la documentación de costos para el trabajo de los objetos, si hay una organización subcontratista desconocida que está involucrada además del tipo de trabajo, se recomienda calcular el costo de dicho trabajo debido al estancamiento de las normas de costos generales para las organizaciones contratistas generales. . Cuando el contratista general y el subcontratista separe el trabajo, los gastos generales del subcontratista serán fijos.