بالتأكيد تعاني جميع المنظمات من النفقات العامة. في الوقت نفسه، لا ينظم القانون عمليا الرائحة الكريهة. تتعلم من هذه المقالة أن مثل هذه الفواتير الباهظة الثمن يتم إنفاقها ويتم تشغيل الروائح الكريهة.

مفهوم

تعتبر الفواتير إضافة إلى النفقات الرئيسية للمؤسسة لإدارة وتنظيم وصيانة الإنتاج. وهي لا تتعلق بشكل مباشر بالإنتاج الرئيسي للسلع أو الخدمات، ولا تشمل أيضًا توفر المواد ودفع المدفوعات.

يتم إنفاق التكاليف بهذه الطريقة - دون انتظار عملية الإنتاج الرئيسية - لضمان الأداء الطبيعي للشركة أو المؤسسة.

يتم وضع الفواتير والمصروفات على ممتلكات البضائع ونفقات هذا الإنتاج والإنتاج الحيواني وما إلى ذلك. لا مباشرةوبالمناسبة - بما يتناسب مع تكلفة المواد والمواد ومقدار الأجور وما إلى ذلك.

ونتيجة لذلك، يمكن تسمية تأثيرات التكلفة الإضافية بالتكاليف المصاحبة، والتي لا يتم نقلها مباشرة إلى سلامة غلاف المنتج، ولكنها تساهم في التوزيع.

مستودع الفواتير

كقاعدة عامة، تشمل الفواتير ما يلي:

- تم إجراء وصيانة الإصلاحات عبر الإنترنت.

- دفع الرواتب بداية ونهاية الجهاز الإداري والتنظيمي.

- الإنفاق على صيانة خدمات النقل الموجودة في الميزانية العمومية للمؤسسة.

- الإيجار لمكتب، مستودع المنتجات.

- إهدار ما نتج عن التوقف والمنتجات المعيبة.

- التكاليف المرتبطة بتشغيل واستبدال الوظائف الأساسية.

- قضاء الإعلان والخدمات الاستشارية.

- استبدال المكاتب، ودفع المرافق.

- صيانة virobnitsa الرئيسية.

- استخدم خدمات الاتصال الخاصة بك (الهاتف، الإنترنت) وغيرها.

يمكن دمج الفواتير في أربع مجموعات:

- انفاق الإنتاج والتنظيم.

- إنفاق الأموال على الجهاز الإداري.

- الخدمة للموظفين.

- النفايات غير الفيروسية.

مايتي على UVAZI

مايتي على UVAZI

في قانون الضرائب للاتحاد الروسي، لم يتم تعريف الفواتير على هذا النحو، ولم يتم تحديد هيكلها. أولئك الذين يقلقون بشأن قسم المحاسبة هم التفريق بين النفقات العامة هنا كل يوم. لقد حدد القانون تكلفة الإنفاق في مجالات مثل الحياة اليومية والعلوم والطب. تقوم الشركات الأولية بتحويل هذه النفقات بشكل مستقل.

على سبيل المثال، في المنظمات التجارية، من المتوقع أن تشمل هذه التكاليف التكاليف المرتبطة بالتعبئة والتخزين والنقل وغيرها من المنتجات.

اقرأ أيضا القانون الجديد لعام 2018 على وشك تسريع عدد الأشياء التي تخضع للرقابة

يتم تحديد مقدار التكاليف العامة في خطط الميزانية والتكاليف، وكذلك في خطط الميزانية الحكومية للتقسيمات الهيكلية.

كيفية فتح الفواتير وصرفها

تحدد الشركة بشكل مستقل المعلمات التي يتم توزيع الفواتير وفقًا لها.

عند التخطيط للنفقات العامة، فكر في استخدام عدد من الطرق:

1. يتناسب تخصيص التكاليف العامة مع صندوق دفع أجور العمال العاملين في منشأة الإنتاج الرئيسية، في مستودع التكاليف المباشرة.

هذه الطريقة مناسبة للمؤسسات التي لديها عدد كبير من عمال الإنتاج الأساسي (والأهم من ذلك، العمل اليدوي).

بعقب

يتمثل نشاط الشركة في نقل الفضل. سيصبح صندوق الدفع 10 ملايين روبل. في النهر وفي عام 2018، كان نمو النفقات، وفقا للخطة، بمعامل صغير قدره 85٪، وبالتالي بلغ 8.5 مليون روبل. بالإضافة إلى ذلك، قامت الشركة بتخفيض عدد الموظفين عن طريق تغيير التكاليف العامة إلى 60%.

أيضًا، في عام 2019، سيصبح معدل توفير FOP للعاملين في قطاع الإنتاج الرئيسي، وستصبح معايير التكاليف العامة 6 ملايين روبل.

2. نظرًا لأن الشركة لديها مستوى كبير من الأتمتة في عملية الإنتاج الخاصة بها، فسوف تقوم بتوزيع النفقات بما يتناسب مع المبيعات أو سنوات الماكينة.

الفواتير هي النفقات التي ترتبط مباشرة بعملية التصنيع وإنشاء الشركة. يشير المصطلح إلى النفقات التجارية العشوائية، بما في ذلك مدفوعات التأمين وأعمال الإصلاح المستمرة وإضافة الوقود القابل للاشتعال والمزيد. ومن المفهوم عمومًا أنها تُنفق على تكوين العقول اللازمة لتنفيذ الأنشطة.

الفواتير هي النفقات التي ترتبط مباشرة بعملية التصنيع وإنشاء الشركة. يشير المصطلح إلى النفقات التجارية العشوائية، بما في ذلك مدفوعات التأمين وأعمال الإصلاح المستمرة وإضافة الوقود القابل للاشتعال والمزيد. ومن المفهوم عمومًا أنها تُنفق على تكوين العقول اللازمة لتنفيذ الأنشطة.

ما هو فيتراتي؟

بالإضافة إلى الإنفاق على الحفاظ على عقول النشاط الرئيسي، تضيف نفقات إدارة الشركة والنفقات من مؤسسات الطرف الثالث إلى التكاليف العامة. بشكل عام، يبدو مستودعهم كما يلي:

- وإهدار الأموال لدعم عمليات التصنيع؛

- النفقات التجارية - على الترويج التسويقي،

- احتياجات الشركات - إصلاح المعدات، وتوفير المكونات، وإعداد المعدات للممارسين، وما إلى ذلك)؛

- دعم المجهود البدني.

بالنسبة للمبلغ المالي الذي يصل إلى التكاليف العامة، سيتم توفير الاحتياجات التالية:

- الاتصالات: الهاتف المحمول والأرضي، وخدمات الإنترنت وغيرها؛

- اجتماعي؛

- الإقامة الصباحية: الإصلاحات المستمرة والإيجار والمرافق والتأمين؛

- أساليب التسويق؛

- سداد القروض والإيجار ؛

- ضمان العمل دون انقطاع للعمل اليدوي؛

- تنظيم أجور الموظفين الإداريين والخدميين.

هذه الاستقطاعات في النموذج المحاسبي تكمن قبل الاستقطاعات غير المباشرة. ونتيجة لهذه العلامة تقع الرائحة الكريهة تحت علامات الفواتير. يتم إنفاق الفواتير مباشرة - ولا يتم إنفاقها على الحفاظ على كفاءة المؤسسة.

Mīstse النفقات العامة vitrat u koshtorysi

Kostoris هي تكلفة الخصومات لإنتاج منتجات وخدمات محددة. يمكن طي البوتي في اتجاهين: للدخل والفياترات.

وتشمل تكلفة الاستقطاع الأجور وإيجار السكن وإضافة مواد إضافية للإنتاج أو دعم الوحدة الحكومية. معاملها لا يكون صفراً أبداً. يتم عرض تكاليف الإنفاق بشكل مباشر لإضفاء البهجة على عقول روبوتات الشركة. ليس هناك أي اهتمام على الإطلاق بإنتاج وتقديم الخدمات، وتوفير الخدمات الضرورية لها. على سبيل المثال: العمل على توسيع المكتب ومنطقة المبيعات، والإنفاق على العروض التقديمية والاتصالات التجارية، وخدمة أنظمة إدارة علاقات العملاء، وما إلى ذلك.

مجموع vitrat لكل kostoris

يساعد جمع البيانات حول الأنشطة التجارية في التخطيط للأحداث المستقبلية والتنبؤ بالنتائج. تلعب الأزياء دورًا مهمًا. أصبح الطعام المدرج في فاتورة نفقات الأعمال أكثر أهمية الآن.

يتم التعامل مع Koshtoris من قبل مزارعي القسم الاقتصادي. خلال التوسعة يتم التأمين على نوع النشاط الرئيسي وتخطيط الدخل ومؤشرات الإنتاج الحالية والمسؤولين الآخرين ذوي الصلة.

يرتبط مجموع الفواتير والنفقات ارتباطًا وثيقًا بالمؤشرات التالية:

- رواتب العاملين في مجال الرعاية الصحية؛

- فيتراتي إلى الإدارة العليا؛

- الإنفاق على صيانة النظام؛

- روبوتات التثبيت

- أنواع أخرى من العمل.

من الضروري التطوير الكامل لهيكل التكاليف العامة في الحساب فيما يتعلق بالاتجاهات الرئيسية للنشاط:

- الروبوتات الأساسية؛

- ذات الصلة، والتي تشمل تركيب وتشغيل وتحسين الأنظمة الهندسية والترقيات وما إلى ذلك؛

- التركيز على المعايير الفردية لمختلف أنواع العمل.

وظهور بيانات هؤلاء المسؤولين هو انعكاس لأدق المؤشرات.

كيفية شراء الفواتير وإنفاق الأموال من koshtoris

للحصول على أقصى قدر من الدقة وإيقاف القطع، يوصى باستخدام برامج خاصة لطي الستائر. يقومون بمزامنة الحقائب وإظهار الصورة الخفية للوضع المالي للشركة. وهذا يقلل من تكاليف الوقت ولا يتطلب محاسبًا ذو تدريب خاص.

وبغض النظر عن طريقة التوسع، يتم اتخاذ المؤشرات التالية كأساس:

- مجموعة متنوعة من نوع معين من الروبوت؛

- سعر المواد المستهلكة والملكية؛

- دفع الرسوم؛

- مدفوعات الميزانية

- تقديم المحاصيل.

صيغة الفيترات العلوية بسيطة للغاية. لماذا يكفي تلخيص جميع النفقات:

NR = zagalna sum vitrat لvirobnitstvo + أخبار + التبرع بالمحاصيل.

من أجل حساب مبلغ التكاليف العامة للتكلفة القانونية، يتم استخدام الصيغة التالية:

% = مجموع HP/الراتب المدفوعة للموظفين الرئيسيين * 100%

كلما تم جمع البيانات بشكل أكثر دقة، كلما زادت دقة توقع الدخل المكلف في المستقبل القريب.

يعتمد المستودع الدقيق لنفقات تكلفة المؤسسة على المعلمات الفردية للمؤسسة. من بينها تكاليف النقل تنشأ بشكل خاص. إنها تقع في قلب عمليات الشراء وأعمال الإصلاح وأنشطة الإدارة والعمل التشغيلي.

عند النظر إلى تكاليف النقل، يوصى بالنظر ليس فقط إلى قيمتها الاسمية، ولكن أيضًا إلى التغيرات المحتملة في أسعارها. إذا أخذت في الاعتبار مثل هذا الفارق الدقيق، فمن المرجح أن يتشكل هذا الوضع لفترة غير تافهة. يتم توفير جميع المواد الغذائية للفرع الاقتصادي للمؤسسة.

يتم إنفاق الفواتير – وهو موضوع يمكن مناقشة الكثير من العمل الشاق الذي تقوم به المنظمات ورجال الأعمال. وتكمن أهمية شكل النفقات العامة في أن الأساس التشريعي هو وضع إدراجات واضحة، والتي تشمل أيضا النفقات العامة، فقط للتحكم بها خلال الحياة اليومية، كما أن المفهوم نفسه يحتضن الكثير من النفقات الأخرى ذات الصلة المتعلقة بالأنشطة التشغيلية وأعمال الإدارة والصيانة للمنشأة، بما في ذلك: النفقات غير المباشرة، مثل نفقات النقل العادي (التأمين والوقود والإصلاحات وغيرها).

في حالات النفقات العامة، من الضروري تغطية مؤشرات مثل نفقات العمل، ووقت الخمول في العمل، ودفع الغرامات.

القراء الأعزاء! توضح المقالة طرقًا نموذجية لتحسين التغذية القانونية، بالإضافة إلى حالات الجلد الفردية. ماذا تريد أن تعرف، كيف اكتشف مشكلتك بنفسك- الاتصال بالاستشاري:

يتم قبول الطلبات والأقسام بشكل مؤهل وبدون أيام عطلة.

تسي شفيدكو آي مجانا!

إن جوهر تطبيق الفواتير هو ظهور كامل مبلغ النفقات مما ينعكس على عملية العملية المالية بشكل مباشر. ويعني هذا المفهوم الإنفاق على خلق العقول الناجحة لتنظيم وإدارة الأعمال.

ويدور المفهوم حول الإنفاق وتأمين منتج أنشطة المنظمة من خلال أنواع الإنفاق التالية:

- خلف الكواليس؛

- تجاري؛

- زاغالنوغوبودارسكي؛

- Utrimannya والروبوت virobnichego obladnannya.

في الواقع، فإن تكاليف الاستثمار ستضمن بيئة ممتعة لنجاح عمل المنظمة وعمل الأطباء:

- استرداد أجور العاملين في المكاتب المسؤولين عن الإدارة التشغيلية للعملية الصناعية وزيادة المعروض من الموظفين؛

- الإنفاق على الاتصالات والإنترنت والهاتف؛

- النفقات اليومية للعمل المكتبي (على سبيل المثال، أعمال الإصلاح، ودفع الإيجار، ودفع النفقات، والتأمين)؛

- SSP (الضريبة الاجتماعية) للعمال؛

- نفقات الإعلان، ونفقات زيارات العلاقات العامة؛

- الدفع للموظفين الخطيين؛

- Vitrati خدمة الاتحاد الائتماني والتأجير.

- اقتناء معدات الإصلاح والمعدات والأدوات وأسطول المركبات الخاص بالمنظمة.

هذا النوع من مساهمة التأمين في نفقات الشركات غير المباشرة يمتد إلى الجزء الإضافي من النفقات المباشرة. يرتبط النقص في النفقات العامة ارتباطًا مباشرًا بالتزامات المنتج المحددة للنشاط التجاري.

الغرض من هذه النفقات هو التحكم في تدفق تكاليف الأعمال لتغطية جميع العمليات. ولا يمكن توحيد بيانات المصروفات من المصروفات المباشرة بشكل واضح، ويمكن تحويل باقي المصروفات الخاصة بالمفروشات الشخصية إلى المصروفات المباشرة وغير المباشرة.

الأنواع الأخرى

يمكن تقسيم جميع الفواتير إلى الأنواع التالية:

| زاجالنوفيروبنيتشي | يقال لهم:

|

| زاغالنوغوبودارسكي | تضمين vitrati على:

|

| قضاء كل ساعة من التنفيذ | هنا يمكنك إدخال النفقات من أجل:

|

لحظات مهمة

المراحل الرئيسية

تُستخدم الفواتير للتحكم في الأحكام التالية والامتثال لها:

- ويتم ظهور فواتير الفيترات حسب توزيعها خلف خزائن الفيترات. يخضع المبلغ المدين للدفع مرة واحدة فقط خلال الفترة التي تم فيها الدفع الفعلي. لقد أنفق العلم، ولم تأت ساعة دفعه بعد، وتحول إلى حساب الدائنين.

- النفقات التي تلتزم بشكل صارم بالمصطلح (دفع الإيجار، ونفقات المرافق، ودفع النفقات) يغطيها التأمين فقط خلال الفترة التي تكون فيها صغيرا.

- ويخضع القسم الطبي للنفقات المدرجة في بيع البضائع على شكل مصاريف عامة تم تكبدها خلال الفترة الحالية. يتم التقسيم حسب أنواع القذائف الموجودة في المخطط. جميع العلامات التي تظهر في الصور متوافقة مع النوع المخصص.

- يتم توفير حجم التعاون من خلال نوع منفصل من "التعاون"، والذي يتم التأمين عليه عند تكوين تقرير عن الأرباح/الرسوم الإضافية من افتراضات إجمالي الأرباح، والتي يتم تخصيصها تلقائيًا وفقًا لمجموعتها في النفقات مع الدخل .

- تحديد كافة النفقات يساهم في ظهور قالب مؤشر “صافي الربح” وعرض نوع “السحوبات”.

- يشبه هيكل مستودع المضارب الخاص بالعقار مخطط رفوف الدخل، حيث يتم تعويض تعويض المضارب بالدخل.

- يتم تحديد السياسة الإقليمية الحالية وخطة الحسابات المنظمة من خلال تقسيم النفقات الاقتصادية وفواتير الفترة المالية، والتي لا يتم تضمينها في تقييم الاحتياطيات.

- يتم تضمين المصاريف التجارية المباشرة في المؤسسات الصناعية حتى يتم تسليم البضائع، ويتم تضمين المصاريف غير الفيروسية خلال الفترة.

مراقبة المستودعات والبيانات

إلى مستودع فواتير الفيترات، انتقل إلى الطبقة المقابلة لمقالات الفيترات:

- أعمال الإصلاح والإنفاق على مواد التنظيف والأشياء الصناعية والمعدات.

- دفع العمالة والنفقات ونفقات عمل مديري العمل؛

- فيتراتي على ESP؛

- تحسين النقل؛

- إيجار المكاتب ومباني المستودعات؛

- الإنفاق من خلال التواصل البسيط؛

- اشتراكات التأمين الاجتماعي والتأمين الإلزامي الآخر؛

- الاستغلال، الإتقان، ما هو ضروري للوظائف الرئيسية؛

- تقديم الخدمات الاستشارية والإعلان؛

- نفقات المرافق العامة؛

- تعزيز كائنات الإنتاج الرئيسي؛

- دفع تكاليف الاتصالات والإنترنت والفاكس وغيرها من النفقات.

تنقسم جميع الفواتير والمصروفات إلى أربع مجموعات كبيرة:

- النفقات الصناعية التنظيمية.

- الإنفاق على الجهاز الإداري؛

- الإنفاق على العاملين في مجال الرعاية الصحية؛

- تنفق لأغراض غير الفيروسية.

وتنبع الصعوبة من حقيقة أن التشريع الضريبي لا ينظم هيكل وقيمة الفواتير. يقع اللوم على توجيه الفواتير في مجال الميزانية. وفي قسم المحاسبة لا يوجد فرق واضح بين النفقات العامة.

تم تحويل توزيع نفقات التعبئة والتغليف والتسليم والتوزيع والحفاظ على المنتجات التي يتم إنتاجها إلى توزيع الفواتير للمنظمات التجارية.

تفاصيل rozrakhunku koshtoris

سيتطلب نوع معين من التطبيقات على شكل بقع علوية اهتمامًا خاصًا: اعتمادًا على تفاصيل أنشطة المنظمة.

لأغراض التطوير ووظائف والتزامات الإنتاج من المهم إنشاء القسم التالي:

- معايير من الحياة اليومية، والتي سيتم وضعها في وقت تحديد تكاليف الاستثمارات والمناقصات؛

- معايير التثبيت والصيانة والإصلاحات التي سيتم تطبيقها على عملية إنشاء مشاريع العمل والمدفوعات مقابل العمل؛

- المعايير التي يتم تأكيدها بشكل فردي في سياق المؤسسات الصناعية، مثل التركيب والإصلاح والحياة اليومية، والتي تخضع لمعايير متزايدة من التكاليف العامة.

Vіdsotki، مقسمة وzastosuvannya من الأصول

يتم تحديد المبلغ الذي يتم تحديده بواسطة جميع النفقات العامة للمؤسسة اعتمادًا على خصائص نوع النشاط وطبيعة العملية.

التوقيت ليس أقل من ذلك، فهناك مبادئ واضحة لـ rozrakhunki، وعدد مئات التكاليف العامة التي ستكون جزءًا من التكاليف العامة لـ zagalny koshtoris، اعتمادًا على ما إذا كانت التكاليف تعتبر مباشرة أو عامة. يتم تحويل نفقات الإدارة والعمل والمدخرات إلى النفقات العامة.

هناك العديد من المؤشرات التي تسمح لك بتوزيع الفواتير والتعامل معها بشكل صحيح.

تشمل المؤشرات الأكثر انتشارًا للجنس الفرعي ما يلي:

- حجم المبيعات؛

- عمر الآلة؛

- النفقات المباشرة للمواد وأشياء أخرى.

في أغلب الأحيان، قبل توزيع التكاليف العامة، يتم تنفيذ عملية التنفيذ من قبل المنظمات التي تعمل في مجال الخدمات أو إنتاج المنتجات باستخدام معدات عالية التقنية. يتم تقسيم جميع النفقات بين أنواع مختلفة من المنتجات وتنفيذ الالتزامات.

وفي كثير من الأحيان، يتم تخصيص النفقات لدفع أجور العمال العاملين في الإنتاج الرئيسي، وذلك لأن عملهم يركد إلى حد كبير مع العمل اليدوي.

تعد فعالية شاشة العرض هذه في الاهتزاز المعتمد على الآلة مسؤولة بشكل كبير عن ضمان سلامة المنتج. في الواقع، المظهر وراء هذا العرض يعني تجسيد ما يسمى. "عام الأشخاص" والذي يتوافق مع إنتاج وحدة واحدة من المنتج.

إن حجم النفايات العامة في كمية سنوات الماكينة مناسب للتخزين في المؤسسات ذات خطوط الإنتاج الآلية. عندما تكون النفقات المادية المباشرة أكبر بكثير من النفقات العامة، فإن مؤشر مقدار النفقات المادية المتكبدة أثناء إنتاج وحدة واحدة يكون راكدًا.

لا يوجد مؤشر واضح لكيفية تنفيذ تكلفة الإنفاق على الآفات الجلدية، حيث أن أي مؤسسة أو منظمة لها خصائصها الخاصة في النشاط التجاري، مع إدراج من الأشياء المساعدة الأخرى، أشياء إنتاجية إضافية. في هذا الصدد، يزداد هيكل التزجيج العلوي في تنوعه.

التوقيت ليس أقل من ذلك، فهناك عبارات منهجية يمكن تفسيرها بأي نوع آخر من النشاط وخصوصية نشاط المنظمة:

معيار MDS 81 33.2004

بالنسبة للتكاليف العامة المرتبطة بعمل المقاولين العاملين في الإصلاحات الرئيسية للأنشطة الصناعية، فقد تم تمرير مجموعة من المعايير حتى تحديد حجم العمل اليومي.

العمل من الحياة اليومية في إطار الطريقة الحكومية الحالية يزيد من ظهور التكاليف العامة وفقًا لمعيار محدد بشكل فردي. وعلى حساب معايير هذه الخطة تم تحويل معامل 0.6.

مع الجودة المحددة للمنتجات، تخضع الفراغات لإنتاج الفواتير والنفقات للحساب بناءً على المعدل المخصص بشكل فردي، أو بالحجم المحدد وهو 0.66 وفقًا لقيمة FOP للممارسين، المستفادة من الحياة اليومية والميكنة.

ابتداءً من عام 2011، سيتم تطبيق أحكام MDS 81-33.2004 (البند 4.7) وMDS 81-34.2004 (البند 3.7)، وسيتم إدخال معامل جديد، والذي سيتم تثبيته حتى التكاليف العامة، بمعدل 0.85 .

من الضروري وضع معايير لما يتم تمويله من الموازنة العامة للدولة من أجل:

- روبوتات النخيل؛

- بناء الجسور؛

- خط انابيب؛

- الدخول لتأمين الأرض؛

- وضع الأنفاق والمترو.

بالإضافة إلى ذلك، مع قيمة معينة لمنتج الحياة اليومية أو إعادة الإعمار، والإصلاحات الرأسمالية، والإصلاحات المستمرة، تم نقل التخفيض في المعاملات إلى مستوى 0.85 للتكاليف العامة، وكذلك 0.8 للأرباح الباهظة الثمن في أذهان الناس. الأسعار الحالية عند القطرات:

- تعديل التكاليف العامة وفقًا للمعايير الموحدة (الأنواع الرئيسية لنفقات المعيشة، وفقًا لـ MDS 81-33.2004 وMDS 81-34.2004)؛

- وفقًا للمعايير وراء القوادس، فإن ربح التكلفة هو جزء من مجموع تكاليف البناء والتركيب بمبلغ 0.65 أو 0.6 سنويًا من أعمال الإصلاح والصيانة (MDS 81-25.2001)؛

- للمعايير الموصى بها لتكلفة الإنتاج (أعمال البناء والتركيب) وفقًا للورقة رقم AP-5536-06 الخاصة بروستروي في الاتحاد الروسي بتاريخ 18/11/2004.

الفروق الدقيقة الأكثر تعقيدا

ستاتي شودو فيترات لتغطية نفقات المعيشة

إن النقل الجديد لجميع بنود النفقات العامة في عام 2019 واسع للغاية ويمكن إدراجه في هذه المجموعة أو تلك.

يجب تقديم ما يلي إلى ضرائب الدولة الإدارية:

- الإنفاق على رواتب موظفي وحدة الدولة الإدارية؛

- الإنفاق على موظفي الإدارة، بما في ذلك العاملين في مجال الخدمات والمتخصصين؛

- الإنفاق على موظفي الخط والخدمة؛

- المدفوعات من برنامج التأمين الاجتماعي الموحد (SP) للعاملين في AHP، مقابل مركبات الخدمة؛

- الخدمات البريدية، والتلغراف، والمكالمات بين المدن، والاتصالات الهاتفية، ووسائل الاتصال الأخرى، والإنترنت؛

- الدفع مقابل ترقيات الكمبيوتر، وتثبيت البرامج الجديدة، وصيانة الكمبيوتر؛

- دفع روبية دروكارني.

- مدفوعات استبدال/تشغيل المبنى، المنطقة الواقعة تحت سيطرة AHP؛

- الدفع مقابل خدمات المحامين وكتاب العدل ومراجعي الحسابات وخدمات المعلومات؛

- شراء القرطاسية.

- إعادة تنظيم وزيادة وإنفاق العاملين في مجال الرعاية الصحية؛

- إدارة أسطول مركبات الشركة والجراجات قيد الإنشاء؛

- وإنفاق الأموال على نقل العمال المهاجرين؛

- أنواع مختلفة من المجموعات الخاصة بالعاملين في مجال المرض والمنتجات التي يتم تسليمها إلى أي من البلدين؛

- خدمات بنكية؛

- الاستهلاك على حدود الجهاز الإداري.

- النفقات التمثيلية؛

- الدفع مقابل الخدمات الناتجة عن إجراء أبحاث السوق لتحفيز عملية بيع المنتجات؛

- النفقات الأخرى المتعلقة بسير الجزء الإداري للدولة.

مجموعة أخرى رائعة من المقالات تشمل:

- تدريب الموظفين، التدريب، التدريب؛

- منفعة اجتماعية واحدة للعاملين في الإجازة المرضية المتلقاة قبل العمل بدوام كامل، والتي يتم حسابها كفاتورة؛

- تعال للحصول على الصرف الصحي والنظافة.

- الاستهلاك والإيجار وإصلاح الجراثيم المفرطة في الماء والتي يجب إصلاحها بالطرق الصحية أو المنزلية ؛

- الدفع لموظفي الخدمة الذين يعملون في مجال الإنتاج المتقدم؛

- الاستثمار في خلق العقول العاملة؛

- خدمات الكيانات القانونية لأطراف ثالثة. التخصصات التي تنظم عملية الغذاء، وتقديم الخدمات الطبية للأطباء؛

- انتقل إلى معدات السلامة.

- الإنفاق على ملابس العمل الخاصة بالعمال الآليين؛

- اشتراكات التأمين الاجتماعي؛

- إجراء مسوحات العسل، وإصدار الشهادات لمكان العمل.

يمكنك أيضًا رؤية مجموعات أخرى من عناصر الفاتورة:

- من كافة الأعمال اليومية والمرتبطة بهذه الزيارات إلى البودميدان؛

- النفقات العامة الأخرى المرتبطة بالأصول غير الملموسة، والمدفوعات المصرفية، والمواقف، ونفقات الإعلان؛

- التي لا تغطيها معايير التأمين، ولكنها تصل إلى النفقات العامة والنفقات (مدفوعات أقساط التأمين، والتأمين لصناديق التأمين، والضرائب، والتأمين للتشريعات، وإصدار الشهادات، ورسوم العمولة، وما إلى ذلك).

قسم النقل فيترات

من المهم بشكل خاص شكل تكاليف النقل للمعاملات خلال التكاليف المخططة.

تتضمن هذه المجموعة مؤشرات غير شخصية مرتبطة بالعمليات:

- أقوم بشراء معدات النقل لأغراض التصنيع؛

- تأجير السيارات لتلبية الاحتياجات الصناعية؛

- تشغيل وإصلاح النقل الصناعي؛

- دفع تكاليف PMM.

- نفقات مماثلة للنقل، والتي تستخدم لأغراض خدمية.

ويشترط في بنود التكلفة أن تشمل جميع احتياجات تكاليف النقل من أجل تنظيم التغيرات العادلة في أسعار الإنتاج وتوافر الخدمات. من الصعب حساب القيمة الدقيقة لمصاريف نفقات النقل، لأنه من الصعب التعامل مع مشاكل فترات زمنية قصيرة. يعتمد مستوى دقة المخططات أيضًا على الالتزامات الصناعية والاحتياجات الحالية والمستمرة للنقل والتكنولوجيا الأخرى.

ما هو مقدار النفقات العامة المشار إليها؟

يتم تقسيم تكاليف الإنفاق، التي يتم تضمينها في المعدل المخطط عند طي التكلفة، وتأمينها لأنواع أنشطة المنظمة التي توفر الدخل الرئيسي، وكذلك لتنظيم حجم الإنتاج.

لقد ثبت أن الإيداع المباشر للطبقات العلوية في zagalny kostoris هو كما يلي:

- صندوق الدفع

- بدل الخدمة؛

- المساهمة في إدارة البناء؛

- التثبيت، وأنواع أخرى من العمل.

(بدون) لا يمكن تطبيقه مباشرة (بدون تقسيم القطعة) على كائن محدد (منتج، منتج، قناة توزيع، منطقة، عميل، إلخ).

وبهذه الطريقة، لا توجد تكاليف عامة مطلقة. تصنيف المصروفات على المباشرة والفواتير أولا وقبل كل شيء الكائن المحدد.

على سبيل المثال، إذا تم إنشاء الكثير من المنتجات في ورشة العمل، فسيتم إنفاقها، على سبيل المثال، على تفتيح ورشة العمل، وإصلاح التثبيت، وترتيب المبنى، وما إلى ذلك. є الفواتير المتعلقة بشيء مثل "المنتجات"، ثم مباشرة فيما يتعلق بشيء مثل "الأجزاء" (حيث يتم نقل التكاليف مباشرة إلى ورشة العمل دون أي إجراء فصل).

أوتجي، ليس من الواضح أن هناك تصنيف واحد لبنود النفقات على الفواتير المباشرة. يمكن أن يكون هناك الكثير من هذه التصنيفات، ويمكن حمل شظايا الرائحة الكريهة إلى الكائن المحدد.

قد يكون الكائن منتجًا أو منتجًا أو قناة توزيع أو عميلًا أو فرعًا أو متجرًا أو منطقة أو شركة وما إلى ذلك.

هل تحتاج إلى دفع مصاريف غير مباشرة مرة أخرى؟

بالطبع، منطق تصنيف النفقات المباشرة والفواتير (للكائن الرئيسي) أمر مفهوم. الغرض من هذا التصنيف هو ضمان فعالية تكلفة الكائنات التي تم تحليلها.بعد رؤية النفقات المباشرة، من الممكن، على سبيل المثال، الاستيلاء على أي دخل ناتج عن منتج الشركة، أو الشركة التابعة (حيث أن أكثر من شركة تابعة تعمل في المبيعات)، أو قناة التوزيع، أو العميل، أو الفرع، أو المتجر (كقسم منفصل) ، إلخ.

ومن الواضح أنه من السهل تأمين دخل أي كائن مقابل نفقات مباشرة، ومن ثم يتم إسناد الشركة إلى مصادر غذائية أخرى، وبالتالي يتم تحديد استمرار فعالية الكائن بهذه الطريقة.

سيؤدي هذا تلقائيًا إلى توريد مختلف - كيفية توزيع الفواتير والنفقات بشكل صحيح على العناصر. يبدو لي أن كل مصدر صحيح للتغذية لا ينفد. وبالتالي، من الضروري فهم طرق توزيع النفقات غير المباشرة، وقبل كل شيء توحيدها، من الضروري فهم المستقبل وبالتالي الحاجة إلى العمل.

يجب أن يفهم الجميع أن تطوير أي منصب إداري ليس غاية في حد ذاته. وتقع على عاتق المدير مسؤولية المساعدة في اتخاذ القرارات التي من شأنها أن تساعد في تعزيز كفاءة عمل الشركة وبالتالي تحسين وضعها المالي والاقتصادي.

إذا كان توزيع النفقات غير المباشرة يسمح لنا بالثناء على القرار الذي سيؤدي تنفيذه إلى تغيير نفقات الشركة (دون أي ضرر) وزيادة فعاليتها، ففي هذه الحالة يكون هناك معنى في توزيع النفقات غير المباشرة. إذا لم يحسن أي شيء، فعلينا في النهاية الاهتمام به.

كما هو الحال مع أي وظائف أخرى، فإن توزيع النفقات غير المباشرة لأي كائنات في كل شركة محددة له أساس عملي واضح. أول ما عليك فعله هو اختيار طريقة التمايز وتطوير أنماط الغناء المناسبة لحالة الجلد المحددة، وهو أمر ضروري لمراعاة ذلك، وهو ما تحتاج إلى العمل معه.

ومن المقبول أن الشركة تمكنت من معرفة الطريقة الصحيحة لتخصيص النفقات غير المباشرة، بعد إرساء بعض أعلى معايير الإدارة من أجل توفير معلومات حول الكفاءة المالية والاقتصادية لأنواع بعض الأشياء في المنطقة. ماذا بعد؟

ومن الناحية المنطقية، فإن الشركة مذنبة بالتخلص من العناصر غير الفعالة، حيث يوضح تحليل التقرير أنه من المستحيل تحسين الوضع. الآن أصبح الأمر أكثر أهمية. نظرًا لأنه بعد تقليل الأشياء غير الفعالة، أصبح إجمالي نفقات الوساطة مفرطًا، ويقع اللوم على التغذية الأكثر منطقية: هل سيكون من الضروري إجراء مثل هذا التوزيع في المستقبل؟

على الرغم من أن الوضع فيما يتعلق بالتكاليف العامة للمواد الكيميائية النتروكيميائية لم يتحسن، إلا أن القاعدة المالية والاقتصادية للشركة قد تكون قلقة بشأن حقيقة أن الشركة يمكن أن تنفق الربح الذي توفره الأشياء قصيرة الأجل.

على سبيل المثال، بعد توزيع التكاليف العامة لمحلات البقالة، قد يتبين أن بعضها مبالغ فيه. رغبةً في عدم الكذب بشأن تدمير التزجيج العلوي، تم إطلاق الرائحة الكريهة من خلال غناء المساهمات لتغطية التزجيج العلوي.

نظرًا لأن تكاليف الإنفاق يتم توزيعها على أشياء غير ذات صلة، فلا يوجد أي معنى في تشتيتها، لأن مثل هذه التلاعبات والمزيد من اتخاذ قرارات غير صحيحة يمكن أن يؤدي إلى خسارة أرباح الوضع المالي والاقتصادي للشركة.

النفقات ذات الصلة هي تلك النفقات التي تقع ضمن القرارات المتخذة. على سبيل المثال، نتيجة لتوزيع التكاليف غير المباشرة للمنتجات، تم اتخاذ قرار بالاستبعاد من إنتاج منتجات البروتين، ولكن في هذه الحالة، لم يتغير رقم التكاليف العامة، مما يعني أن الروائح لم تكن ذات الصلة، لذلك لم يكذبوا في القرار المتخذ.

في الواقع، يمكن قبول الثناء على قرار تقصير خط الإنتاج نفسه دون تنظيم توزيع التكاليف العامة. إن وجود هامش إيجابي لا يمنع على الإطلاق استثمار المعلومات اللازمة والكافية التي تضمن "خلود" المنتج (وكذلك أي شيء آخر).

للتحكم في فعالية التشكيلة، يجوز للشركة فرض حدود (حدود) خاصة من أجل تحقيق الإيرادات الهامشية وربحية المنتج (تتم مناقشة تطبيقات هذه الحدود الخاصة في الكتاب الأول "الموازنة كأداة إدارية"ح سلسلة "الموازنة العملية 100%").

قد تكون هناك مواقف إذا لم يكن توزيع التكاليف العامة للأشياء منتظمًا، بل لمرة واحدة بطبيعته. ومن ثم يمكن اتباع هذا الإجراء قبل اتخاذ القرارات الإستراتيجية.

يمكن أن تتمثل تطبيقات مثل هذه القرارات الإستراتيجية في إنشاء عمل تجاري جديد مباشرة أو تقصير أي هيكل مع نقل وظائفه إلى الاستعانة بمصادر خارجية، أو إنشاء عمل تجاري جديد مباشرة على أساس عمل جديد (على سبيل المثال، ابنة جديدة للشركات الأجنبية).

في هذه الحالة، من الواضح أنه من الأفضل استخدام طريقة ABC (المزيد حول هذا أدناه). من ناحية، فهو قابل للطي، وهو مقسم خلف القاعدة، ولكن في هذه الحالة يكون العمل ذو طبيعة لمرة واحدة، وليس طبيعة دائمة، ويمكن أن يؤثر نجاح القرارات الإستراتيجية في النهاية على الحالة المالية والاقتصادية للدولة. الشركة في المستقبل القريب.

قبل التحدث، عند اتخاذ مثل هذه القرارات الإستراتيجية، يجب أن تؤخذ في الاعتبار كلا من المستودع المالي والاقتصادي وآفاق التسويق. على سبيل المثال، إذا فكرت إحدى الشركات الكبرى جديًا في رؤية العديد من الأطفال في شركتها الفرعية مع طريقة لزيادة كفاءة عملهم، فقد واجهت مثل هذه المشكلة.

إحدى الوحدات المرشحة كانت الخدمة التي تضمنت أعمال البناء والتركيب والإصلاح. فمن ناحية، لو كان ذلك قد خلق رؤى للشركة التابعة، لكان من الأسهل تأمين النتيجة المالية والاقتصادية (لما كانت هناك حاجة إلى نفقات غير مباشرة لجميع المؤسسات)، والأهم من ذلك، كان من الممكن أن تكون إمكانية الحفظ تزيد من أهمية وموثوقية النواة، مما يجعلها أكثر فعالية للروبوتات.

وبمجرد أن بدأوا في تقييم المنظور التسويقي، توصلوا إلى استنتاج مفاده أن الشركة الأم ستكون عمليا المصدر الوحيد للمسؤولية. وهذا يعني أنه لن يتم طلب آلية السوق المطلوبة، ولن تكون هناك زيادة كبيرة في الكفاءة.

في الواقع، مع وجود الشركات التابعة، قد تنشأ مشكلة أخرى تتعلق بتفويض النظام المالي والاقتصادي. بالنسبة لشركة واحدة في وحدة أعمال، قد تصبح مشكلة توزيع النفقات غير المباشرة من خلال التوزيع الدقيق للنتيجة المالية لكل وحدة أعمال ذات صلة. ولكن بعد ذلك تنشأ مشكلة أخرى - الحاجة إلى رؤية موحدة للمجموعة.

ومن المهم أيضًا ضمان تحقيق نتائج مالية واقتصادية ليس للشركة فحسب، بل للشركة القابضة أيضًا. وقد لا تكون مهمة الدمج أبسط من مهمة توزيع التكاليف العامة.

من الناحية العملية، قد يكون هناك الكثير من المواقف المختلفة التي تتطلب اتخاذ قرارات بشأن مدى ملاءمة توزيع التكاليف العامة واختيار طريقة معينة. لسوء الحظ، لا يوجد مبدأ مشترك لجميع المخططات، ولكن المبادئ التي يجب اتباعها هي مبادئ عالمية عمليا لأي شركة.

وفي هذه الحالة، يتم توزيع النفقات غير المباشرة على مراكز الكفاءة المالية (CFD). على الرغم من أنه من الصحيح أن الحاجة إلى توزيع الفواتير في المنطقة الفيدرالية المركزية قد تكون موضع شك أيضًا.

مرة أخرى، هناك منطق في هذا. إذا كانت الشركة تريد تقديم مساءلة حقيقية عن نتائج أنشطة المنطقة المالية المركزية، فإن جميع المناطق المالية المركزية مسؤولة عن الخسائر التي تسبب الرائحة الكريهة.

ولكن في هذه الحالة، أصبح المزيد والمزيد من الناس يدركون التكاليف المباشرة التي تتحملها المنطقة الفيدرالية المركزية على الفور، وبالتالي فهي مسؤولة عن مسؤوليتها. ما نوع الخسائر والنفقات غير المباشرة المطلوبة؟

إذا تحدثنا عن مخطط تحفيز المركز من أجل الربح، فغالبًا ما يرتبط صندوق اقتناء المواد (FMP) لهذه المنطقة الفيدرالية المركزية بربح المنطقة الفيدرالية المركزية. لذلك، من المهم أنه عند توسيع دخل المنطقة الفيدرالية المركزية، من الضروري استرداد جميع النفقات: المباشرة والفواتير. إذا لم تقم بإرجاع الفواتير، فقد تتعرض المنطقة الفيدرالية المركزية لـ FMP لاتهامات.

في الواقع، لا يمكنك إزعاج شخص ما، ولكن افعل ذلك بطريقة أبسط. يتم تحصيل أرباح المنطقة الفيدرالية المركزية فقط من المساهمات المباشرة، ولكن في هذه الحالة يتم تغيير معامل مخطط تحفيز التغيير.

وبالتالي، أولا وقبل كل شيء، عليك أن تفكر في كيفية توزيع الفواتير والنفقات بشكل صحيح بين الأشياء، أولا عليك أن تفهم، ثم تحتاج إلى ذلك. فقط بعد أن تصل الشركة إلى مثل هذا القرار، من الضروري إيجاد طريقة لتخصيص النفقات غير المباشرة.

ومع ذلك، من الناحية العملية، في أي شركة معينة، يجب اتخاذ القرارات المتعلقة بتخصيص التكاليف العامة مع الأخذ في الاعتبار العوامل المختلفة التي تؤثر في النهاية على أعمال الشركة ووضعها المالي والاقتصادي.

نظرًا لأن الشركة لا تزال تهتم بالتوزيع الأكثر انتظامًا للتكاليف العامة لأشياء معينة، عند اختيار طريقة التوزيع، سيكون من الضروري التأكد من اتساق التكلفة والتكاليف لوظيفة معينة.

تقنيات توزيع شاشات العرض العلوية لكل كائن

على ما يبدو، هناك طريقتان لتوزيع التكاليف العامة حسب الكائنات: التوزيع وفقًا لقاعدة مختارة وطريقة ABC ( أنشاط ب ased جأوستينج). وبطبيعة الحال، كل واحد منهم له مزاياه وعيوبه. علاوة على ذلك، يتم تعويض ناقص الأول (عدم الدقة) بطريقة أخرى، بينما في النهج الآخر يختفي زائد الأول (البساطة).حسنًا، ميزة النهج الأول (توزيع النفقات غير المباشرة خلف القاعدة) هي بساطته في البناء. ومع ذلك، مع مثل هذا الاختيار، قد تكون النتائج أكثر إثارة للجدل، وفي بعض الحالات، سخيفة بشكل واضح.

في إحدى الشركات، على سبيل المثال، بعد تطوير منهجية تشكيل توزيع التكاليف العامة من ركود النهج التقليدي (التوزيع عبر القاعدة)، بدأ العمال في مختلف الأقسام الفرعية في التعبير بنشاط عن عدم رضاهم.

وصل فريقنا من المستشارين للتو إلى القسم، وبدأ رئيس قسم التخطيط الاستراتيجي على الفور في مواجهتنا بنشاط بشأن النظام غير العادل لتوزيع التكاليف العامة. وطلب منا إقناع مدير الشركة بمراجعة النظام المعمول به.

قطاع الطاقة الرئيسي معرض للخطر بشكل خاص، لأنه على ما يبدو، قبل الطريقة المعمول بها لتوزيع النفقات غير المباشرة، اتضح أن ثلاثة من العاملين في مجال الصحة، نتيجة للتخطيط الاستراتيجي، ينفقون ما يقرب من 1000 لتر من الماء على الشاي والكافا في المتوسط يوميا. ومن الواضح أن هذه النتيجة من غير المرجح أن تكون مؤشرا على الفعالية، ولكن من السهل العمل من خلال كشف الفواتير وتوزيعها وإنفاقها عبر قاعدة التحصيل.

ومع ذلك، فإن ميزة النهج الآخر (طريقة ABC) هي أنه يؤدي إلى توزيع أكثر منطقية ودقة للنفقات. على الرغم من صعوبة تطبيقها، إلا أن أجزاء النبيذ تتطلب رؤية أكثر تفصيلاً وتحليلاً. في الواقع، الطريقة الأخرى تحتوي على عناصر التنوع، ويتم إعطاء هذا التنوع لمستويات أكثر تفصيلاً (أقل)، مما يسمح بمزيد من الدقة.

إزالة الفواتير على أساس

كما أن الطريقة الأكثر انتشارًا (بسبب بساطتها) لتوزيع التكاليف العامة للأشياء الموجودة في المبنى هي طريقة التوزيع على الأساس. على غرار هذه الطريقة، يمكن توزيع كافة إحصائيات الفواتير (إجمالي عدد العناصر) والنفقات عبر العناصر بما يتناسب مع إجمالي القاعدة.علاوة على ذلك، فإن إحصائيات الجلد الخاصة بالفيترات العلوية قد تخضع لقاعدة التوزيع الخاصة بها (div. طاولة 1).

الجدول 1. مثال على أسس توزيع النفقات غير المباشرة للأطفال

كما يتبين من هذا المثال، بالنسبة لحالة جلد الفواتير (معظمها من البيدروزديل) يتم استخدامها على أسس مختلفة من التشتت. كما اتضح، على الرغم من بساطة هذا النهج، فإنه قد لا يعطي نتائج منطقية تماما.

قبل التحدث، في هذه الحالة، ليس كل شيء غير معروف تماما. يختلف الإنفاق على القرطاسية والورق بشكل متناسب مع عدد الأفراد العسكريين في المنطقة الفيدرالية المركزية، على الرغم من أنه من الواضح، على سبيل المثال، أن الأفراد العسكريين يمكنهم إنفاق هذه الموارد بشكل أقل بكثير، ليس للمحاسبة، ولكن للأرقام. زيارة الجديدة عدة مرات.

في الواقع، يمكن إجراء هذه النفقات مباشرة من خلال التأكد من استخدام هذه الموارد للأقسام الفرعية. ومع ذلك، فإن هذا الإجراء يعقد عملية التأمين، على الرغم من أنه يعطي نتيجة أكثر دقة. لا بد لي من الاهتزاز مرة أخرى، كما لو كنت أقول: بالضبط ب عنبنفقات أكبر، أو بشكل أقل دقة، أو بنفقات أقل.

ينتشر الإنفاق على حرق المؤخرة على مساحة المناطق الحارقة. قد يكون لهذا الوضع أيضا نتيجة سلبية، حيث أن الشركة لديها مستودعات كبيرة لا تسمح، وخاصة التخزين، بالحفاظ على درجة الحرارة، كما هو الحال في مناطق المكاتب.

وبالتالي، من الناحية المادية، يمكن لهذه المستودعات التعامل مع طاقة أقل بكثير، أو مساحة مكتبية أقل، أو ما شابه ذلك. عنسيتم تخصيص معظم تكاليف الطاقة للنفايات عنالمزيد خلف مساحة السكن. مرة أخرى، يمكن حل المشكلة عن طريق تركيب العلاجات، ولكن ليس عن طريق إنفاق أموال إضافية، وهو ما لا تذهب إليه جميع الشركات.

يتم تقسيم الدفع مقابل خدمة مهندس الطاقة الرئيسي في التطبيق حسب الطاقة المتراكمة. القاعدة نفسها منطقية تمامًا. إذا كان هناك المزيد من الطاقة المتراكمة، فهناك ثقة أكبر في الخروج من المشاكل من خلال التعديلات والتحكم، وبالتالي يقضي متخصصو خدمة هندسة الطاقة الرئيسية أكثر من ساعة في العمل على صيانة وإصلاح هذه المعدات.

إذا كانت الأجزاء في هذه الحالة محددة بوضوح، فقد لا يكون توزيع هذه التكاليف منطقيًا تمامًا. لو أردت ذلك حقًا، لكنت قد تعلقت إلى درجة إجهاد نفسي. سيتم توفير الطاقة الناتجة في الجلد عن طريق المجهود المتناسب.

صحيح أن مواقف المشاكل قد تكون هي المسؤولة عن هذه الحالة. على سبيل المثال، نظرًا لعدم استخدام بعض الأجزاء شديدة التحمل خلال الفترة الحديثة (على سبيل المثال، من خلال أولئك الذين خضعوا للإصلاحات)، فإن توزيع التكاليف العامة مرة أخرى قد لا يكون منطقيًا تمامًا وشاملاً.

وتنقسم مصاريف الضمان القانوني إلى جزء الإيرادات. في الواقع، يمكن استخدام هذا النهج في الشركات التي يقودها مبدأ التقسيم. هذه كلها خطوط النشاط المباشرة بين وحدات الأعمال.

من الواضح أنه من الأفضل حرمان وظائف معينة (خاصة تلك الخدمية) من المركزية. يمكن تأمين وظيفة الخدمة هذه بشكل قانوني. ومن ثم يمكن للمحامين إسناد خدماتهم إلى جميع وحدات الأعمال.

في الواقع، قد لا يكون الارتباط بالدخل منطقيًا بدرجة كافية، لأنه في العصر الحديث، يمكن للمحامين العمل بنشاط في وحدة أعمال توفر أقل دخل. ومن المفهوم أنه في مثل هذه الحالة، فإن الإنفاق على الضمان القانوني، حسب المنطق، قد يتم إنفاقه إلى حد كبير على الشركات التي كسبت أقل للآخرين، ولكن عندما يتم توزيعها وفقا للدخل المتساوي، فإن معظم التكاليف ستدفع إلى شركات أخرى. الأنواع الرئيسية من الأحذية.

نظرًا لأن قسم مبيعات الشركة يدر الدخل، فإن مخطط التوزيع هذا لا معنى له على الإطلاق، لأنه وبعد ذلك، يتم تضمين جميع المصاريف القانونية في البيع. مرة أخرى، يمكنك معرفة مخطط معقد لتوزيع تكاليف الأمن القانوني، ولكن يمكنك أيضًا، على سبيل المثال، معرفة كيفية عمل المحامين على حل مشاكل مشاكل الجلد.

بالطبع، هناك نفقات إضافية، وليس هناك ما يضمن أن المحامين لن يتصرفوا بطريقة ستستغرق شهورًا لمعرفة أي منهم وكم منهم عمل في هذا القسم الفرعي أو ذاك.

بالطبع، من الممكن التوصل إلى آلية معقدة، بحيث أنه بعد كل طلب محدد من الأقسام الفرعية قبل الخدمة القانونية، يتم تسجيل ساعة التعيين وتوقيع الإجراءات الداخلية لموظفيها. يتم التوقيع على هذه الأفعال من قبل ممثلي الخدمة القانونية والإدارة التي تم تقديم الالتماس من أجلها.

فمن ناحية، يسمح هذا النهج بمزيد من الدقة في تخصيص تكاليف الخدمات القانونية، ولكن من ناحية أخرى، هناك تكلفة كبيرة مرتبطة بدعم مثل هذه العملية.

تكلفة الصيانة الفنية لهذا التطبيق تأتي من رواتب العسكريين. قبل الخطاب، تجدر الإشارة إلى أنه من بين ساعات الراديان على وجه الخصوص، ربما استخدموا سابقًا قاعدة واحدة لتوزيع الفواتير.

اللغة تدور حول الأجور فقط. من الممكن، لو كان هناك نظام موحد لدفع التعرفة لجميع المنشآت (إلى جانب القانون، مع ترتيب المعاملات الجغرافية، إلخ)، وكان هناك منطق الارتباط بالراتب. ليس من المنطقي تمامًا محاولة إنشاء مثل هذا الاتصال على الفور.

صرف راتب الخدمة والأمانة التي بناء على طلبها سيتم توزيعه بالتساوي على جميع أقسامها.

هذا صحيح، يمكننا أن نبدأ بالتفكير في التغذية المنطقية مرة أخرى: لماذا نحتاج إلى العمل؟ وحتى ذلك الحين لا يمكنهم إنفاق المال عليه. يمكن دفع ثمن هذه الاحترامات نفسها وإنفاقها على نفقات الجنازة. إذا كنت ترغب في إنفاق الأموال في بعض المواقف، فلا يجوز لك إنفاقها بما يصل إلى قائمة الفواتير.

على سبيل المثال، بما أن الأمن يهتم في المقام الأول بضمان السلامة في مستودعات المنتجات النهائية، فإن تكاليف الأمن تكون مباشرة. ثبت أن التطبيق الذي يتم استخدامه مقسم بخبرة.

هذه الطريقة للتمييز بين الأسباب المعقولة هي على أعلى مستوى من الذاتية، على الرغم من أنه في بعض الحالات لا يتم حرمان الخيار الآخر. في مثل هذه المواقف، من الضروري مرة أخرى التركيز على مدى توزيع هذه التكاليف غير المباشرة عبر الكائنات.

طريقة ABC (التكلفة على أساس النشاط) لتخصيص التكاليف العامة

يتم تقديم منطق هذا النهج في طفل 1. وأيًا كان الأمر، فهو لا يحدث من تلقاء نفسه، بل يظهر كخليفة لأي إجراء. ولذلك فإن حالة الجلد للخسائر غير المباشرة يجب أن تكون مرتبطة بعملية تجارية محددة، وهو ما نتحدث عنه.صغير 1. تخصيص التكاليف العامة باستخدام طريقة ABC (التكلفة على أساس النشاط).

كل عملية تجارية، كقاعدة عامة، يمكن أن تتميز بمؤشرات محددة يبدو أنها تشير إلى التزامات تنفيذ العمليات.

وبالتالي يمكن استخدام هذه المؤشرات للحكم على مدى كفاءة العمل، ومنها تكمن قيمة التكاليف غير المباشرة التي تنشأ أثناء تنفيذ العمليات التجارية. من أجل فصل فواتير المصروفات حسب الكائنات، من الضروري ربط المؤشرات التي تميز عملية الأعمال بالأشياء.

وبالتالي، تتيح لك مؤشرات العمليات التجارية تحديد الطرق التي يبدو أن الكائن قد استفاد بها من نتائج عمليات الأعمال هذه.

لفهم منطق طريقة ABC بشكل أفضل، قم بإلقاء نظرة على عدد من التطبيقات. في التطبيق الأول، يتم استخدام هذه الطريقة لتوزيع فواتير الفواتير لكائن مثل المنتجات.

وفي تطبيق آخر يتم صرف الفواتير التجارية على عملاء الشركة. علاوة على ذلك، من الممكن في هذه التطبيقات معادلة النتائج التي تم الحصول عليها من خلال توزيع التكاليف باستخدام الطريقة التقليدية (خلف القاعدة) ومن توقف طريقة ABC.

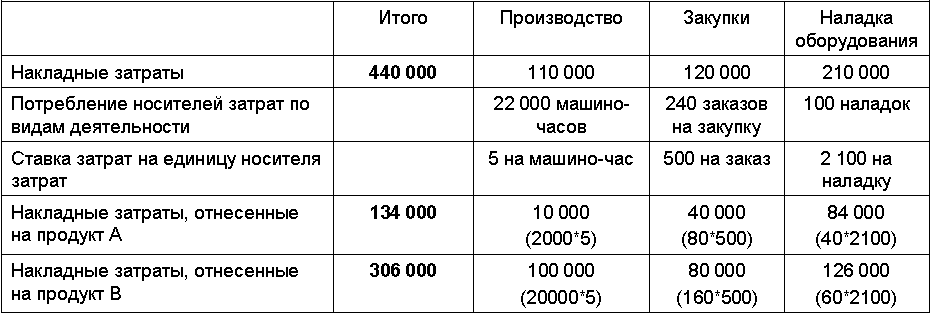

بعقب فيروبنيشيخ فيترات علوية للبقالة

كما تنتج الشركة في المرحلة الأولى منتجين (أ) و (ب) يعتمدان على عمليات إنتاج مماثلة. يتم تقسيم المنتجات حسب عملية الإنتاج: أ – دفعة صغيرة، ب – دفعة كبيرة. يتم عرض المعلمات الرئيسية التي تميز عملية الإنتاج هذه في الجدول 2.الجدول 2. مثال على المعلمات التي تميز عملية الإنتاج

في هذه الحالة، يتم تحديث جميع معايير إنتاج نوعين من المنتجات بشكل خاص، بحيث يصبح الفرق الكبير الذي يتم التخلص منه عند استخدام طرق مختلفة لتوزيع التكاليف غير المباشرة أكثر وضوحًا.

تتوفر البيانات التالية عن النفقات غير المباشرة خلال الفترة المشمولة بالتقرير:

حسنًا، بلغ إجمالي الفواتير والمصاريف 440 ألفًا. crb. باتباع منطق الطريقة الأولى، من الضروري اختيار الأساس لتوزيع النفقات غير المباشرة. حيث يمكن جمع هذه القاعدة، على سبيل المثال، أثناء عمل عمال الإنتاج الرئيسيين أو عملية الإنتاج.

تصبح الساعة التي يستغرقها تخمير المنتج أ 4000 سنة (4*1000)، وللمنتج 40000 سنة (4*10000). دفعة واحدة: لقد مرت 44000 سنة على إنتاج منتجات A وU.

من الآن فصاعدا، تم تخفيض الرهان على المقسم الفرعي إلى 10 روبل. لكل سنة عمل للعمال الصناعيين الرئيسيين (440.000/44.000). ومع ذلك، فإن بقايا تكلفة الإنفاق لكل ساعة لهذا التطبيق هي نفسها، وبالتالي فإن تكلفة الإنفاق لكل وحدة من المنتج تبلغ 40 كيلو بايت. (4*10). اتضح أن المنتج "أ" سيحصل على 40 ألفًا. crb.، البيرة في المنتج U – 400 ألف. crb. تزجيج النفقات العامة.

لتطبيق هذا النوع من طريقة ABC، يمكنك استخدام النموذج التالي، على سبيل المثال، والذي من المرجح أن يتضمن الافتراضات التالية:

طاولة 3).

الجدول 3. مثال لتوزيع vitrats غير المباشرة للمنتجات باستخدام طريقة ABC

البيانات المتعلقة بسنوات الآلة التي سأشتريها ويمكن الحصول على تحسين الملكية منها الجدول 2. من خلال تقسيم النفقات غير المباشرة إلى قيم المعلمات ذات الصلة (النفقات الأنفية)، يمكنك طرح متوسط تكلفة سنة ملكية واحدة للآلة، ومبلغ أمر شراء واحد، ومبلغ سنة ملكية واحدة (div. طاولة 3).

وبعد ذلك يجب ضرب متوسط الأسعار بقيم الجهات المختصة لكل من السلعتين. حسنًا، اتضح أن المنتج "أ" ربما ساهم بـ 134 ألفًا. crb.، البيرة في المنتج U – 306 ألف. crb. تزجيج غير مباشر (div. طاولة 3). تخرج وحدة من المنتجات من السوق، بحيث تبلغ تكلفة المنتج A 134 كيلو بايت، والمنتج U يكلف 30 كيلو بايت. 60 كوبيل

في الواقع، تم إدراك على الفور أن كل وحدة من المنتج A قد تكون هناك تكاليف غير مباشرة أكثر من كل وحدة من المنتج U. ويرجع ذلك إلى حقيقة أنه، كقاعدة عامة، هناك تواطؤ في إنتاج منتجات متعددة الدُفعات فقط، أقل في الإنتاج بكميات كبيرة.

ترجع هذه الحقيقة إلى حقيقة أنه مع زيادة تكاليف الإنتاج، ينخفض إنتاج الحيوانات الأليفة (ما يسمى بتأثير زيادة حجم الإنتاج). في هذه الحالة البسيطة، إذا كان هناك منتجان فقط، فإن مقدار الوقت القياسي المستغرق في إنتاج أي منهما هو نفسه، ولكن النتيجة تقتصر على النقل.

إذا كانت الشركة لديها تشكيلة كبيرة، فكل شيء واضح كما ينظر إلى المنتج. ولذلك، فإن ركود نظام التوزيع التقليدي، وخلق النتائج قد لا يعمل بشكل جيد للجميع.

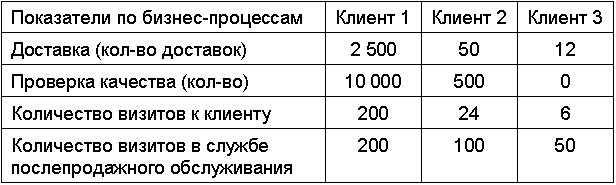

مثال على توزيع الفواتير التجارية للعملاء

وفي حالة أخرى، يتحمل كائن مثل العملاء الفواتير والنفقات التجارية. لتبسيط الأمور، دعونا نلقي نظرة على شركة تبيع منتجًا واحدًا لثلاثة عملاء.سعر المنتج 75 روبل، والتكلفة 40 روبل، والتزام المبيعات للفترة الحالية هو 10 آلاف لجميع العملاء الثلاثة. أشياء. ومع ذلك، يتم اختيار التزامات المبيعات بشكل خاص، بحيث تبدو الاختلافات في نتائج توزيع التكاليف غير المباشرة من الطرق المختلفة أكبر.

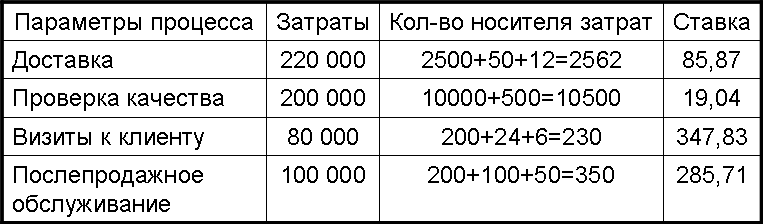

تتوفر البيانات التالية عن النفقات غير المباشرة خلال الفترة المشمولة بالتقرير:

يتم عرض المعلمات الرئيسية التي تميز عملية التصنيع هذه في الجدول 4.

الجدول 4. مثال على المعلمات التي تميز العملية الصناعية

وعلى عكس الطريقة التقليدية لتوزيع النفقات غير المباشرة، من الضروري اختيار أساس التوزيع. على هذا النحو، يمكن استخدام القاعدة للمفاوضات، على سبيل المثال، لبيع البضائع.

في هذه الحالة، سيكون السعر 20 روبل. لكل وحدة من المنتجات المباعة (600.000/30.000 روبل روسي). سيتم تقسيم كل عميل إلى 200 ألف. crb. (20 روبل * 10000) اهتزازات علوية. حسنًا، اتضح أنه من الشركة، من مظهرها، هناك ربح، لكن من الواضح التعامل مع عميل الجلد (div. طاولة 5).

الجدول 5. توزيع الربح بالطريقة التقليدية لتوزيع التكاليف العامة

إذا كنت تستخدم طريقة ABC، فيمكنك استخدام النموذج التالي، على سبيل المثال، والذي يؤدي بوضوح إلى الافتراضات التالية:

في هذا الوقت، من الممكن العمل على التقسيم القادم لمعدلات قسم الجلد للمدفوعات غير المباشرة (div. طاولة 6).

الجدول 6. مثال على توزيع معدلات الأنوف والضرائب على العمليات

يمكن الحصول على بيانات عن إجمالي عمليات التسليم وفحص الحاويات وزيارات العملاء الجدول 4. من خلال تقسيم النفقات غير المباشرة إلى قيم المعلمات ذات الصلة (نفقات الأنف)، يمكنك حساب متوسط تكلفة تسليم واحد، وشيك شحن واحد، وزيارة واحدة للعميل قبل وبعد البيع (div. طاولة 6). وبعد ذلك يجب ضرب متوسط الأسعار بقيم الجهات المختصة لبشرة العملاء.

حسنًا، اتضح أن العميل الأول ساهم بمبلغ 531.783 روبل، والثاني بـ 50.733 روبل، والثالث بـ 17.403 روبل. تزجيج غير مباشر. وتبين أن أرباح الشركة على الأغلب سيتم التعامل معها من قبل العميل الثالث، والعمل مع العميل الأول تتم إدارته من قبل شركة الفواتير (div. طاولة 7).

الجدول 7. الزيادة في الدخل لكل ساعة من توزيع النفقات غير المباشرة باستخدام طريقة ABC

وهذا منطقي، لأنه عند العمل مع العميل الأول للشركة، فمن المرجح أن يؤدي ذلك إلى التنازل عن وظائف مختلفة. أما بالنسبة لالتزامات المبيعات لجميع العملاء، فقد ينتهي بك الأمر إلى علاقة غير مستقرة مع شيء يقوم به العميل في كثير من الأحيان، وليس مع التزامات صغيرة.

وهذا يعني أن عدد التسليمات والشيكات هو الأعلى للعميل الأول. وحتى ذلك الحين، سيكون من الضروري السفر كثيرًا لإتمام اتفاقيات الشراء، ومن ثم تنفيذ خدمة ما بعد البيع.

أخيرًا، عند النظر في تطبيقات توزيع التكاليف العامة من طرق مختلفة، تجدر الإشارة إلى أن طريقة ABC تُستخدم غالبًا كطريقة أبسط وأقل للتوزيع عبر القاعدة.

وقد تكمن المشكلة أيضًا في انعدام الثقة في المعلومات، وهو النتيجة النهائية للتشتت.

عند استخدام طريقة ABC، من الضروري تحليل ليس فقط البيانات المستمدة من المستندات الأصلية، ولكن أيضًا المعلومات الواردة من بيئة التشغيل. وفي بعض الحالات، يمكن التحقق من هذه المعلومات باستخدام مستندات أولية معينة، والتي يمكنها، بشكل مباشر أو غير مباشر، تأكيد صحة البيانات.

إذا لم يكن هذا التحقق ممكنا، فسيتم توفير معلومات حول مستوى موثوقية البيانات حول برامج التشغيل (الناقلين) للنقل على الفور. في حالة توزيع المصاريف التجارية غير المباشرة يجب إدخال البيانات التالية: عدد التسليمات والتحقق وغيرها. (قسم. طاولة 4).

تأتي هذه المعلومات أيضًا ضمن الإطار التشغيلي. إذا كانت الشركات تقدر بياناتها على أنها موثوقة، فيمكنك استخدام طريقة ABC. في شكل آخر من أشكال تطبيق هذه التقنية، يمكنك استخدام ما لا يقل عن البنية الفوقية، ولكن في نفس الوقت توزيع الاهتزازات العلوية بشكل متناسب مع القاعدة المجمعة. في مثل هذه الحالة، من الضروري التفكير مرة أخرى في مدى توزيع التكاليف غير المباشرة على الأشياء.

|

إذا كنت قد تلقيت طلبًا لهذه المقالة، فيمكنك إرسالها إلى العنوان |

اللجنة الحكومية للاتحاد الروسي

Z BUDIVNYTSTVA و ZHITLOVO-COMUNAL

معقد

(ديرzhbud من روسيا)

تعليمات منهجية

ما وراء الرؤية

حجم التراكب يهتز

في بوديفنيتستفي

حركة الديمقراطيين الاشتراكيين 81-33.2004

موسكو 2004

روزروبلينوالمركز الأقاليمي لتسعير المواد المنزلية وصناعة المواد المنزلية في دولة روسيا (V.P. Shuppo، G.P. Shpunt) بمشاركة GASIS (I.G. Tsirunyan).

روسجلياديإدارة الأسعار وتنظيم التكاليف في مجلس الدوما الروسي (V.A. Stepanov، I.Yu. Nosenko).

روسجلياديوتم الإشادة به في اجتماع اللجنة العلمية والتقنية لدولة روسيا (البروتوكول بتاريخ 11 أبريل 2003 رقم 01-NS-17/3).

ساهم في العلاجإدارة الأسعار وتنظيم التكاليف في مجلس الدوما في روسيا.

قبول والدخول في مطار الدوحة الدوليمن 12 يونيو 2004 إلى مرسوم مجلس الدوما الروسي من 12 يونيو 2004 إلى المصير رقم 6

فزامين"التعليمات المنهجية لحساب مقدار التكاليف العامة في المدينة" MDS 81-4.99، المقدمة بموجب المرسوم الحالي للاتحاد الروسي في 17 أبريل 1999. رقم 76.

دخول

تشير هذه الإضافات المنهجية إلى ترتيب توزيع مقدار التكاليف العامة عند حساب تكلفة المنتجات المنزلية.

يوصى بالأحكام المنصوص عليها في المذكرات المنهجية لمختلف المنظمات بغض النظر عن السلطة وأشكال السلطة التي تنشأ من الأموال المستلمة من الميزانية السيادية لجميع متساوين والواجبات السيادية، وأموال الميزانية، وكذلك تمويل الميزانية الفرعية.

تحتوي البيانات المنهجية على المعلومات الأساسية حول نظام معايير الودائع العامة، الذي شكله الاتحاد الروسي في أذهان رؤوس أموال السوق.

تحتوي البيانات المنهجية على أحكام تأمين موجودة في القانون المدني للاتحاد الروسي، والقانون الاتحادي للاتحاد الروسي "بشأن النشاط الاستثماري في الاتحاد الروسي"، والذي يظهر هنا في شكل استثمارات رأسمالية، والقانون الخاضع للاتحاد الروسي "بشأن النشاط الاستثماري في الاتحاد الروسي" الاتحاد الروسي، التوصيات المنهجية للتخطيط وبيئة العمل مدى الحياة، وكذلك في اللوائح الرسمية المتعلقة بالمحاسبة وغيرها من الوثائق المقدمة إلى الملحق.

بشكل منهجي، يتم وضع الطلبات في المستودع الخاص بك من أجل تحديد مقدار التكاليف العامة في الحياة اليومية، وتطوير المعايير الفردية ووضع معايير للتكاليف العامة.

وتمتد أحكام هذه الوثيقة أيضًا لتشمل موضوع الإصلاح الشامل لحكومة السيادة الشعبية بأكملها وفقًا للسمات المحددة المنعكسة في الوثائق المنهجية الأخرى لمجلس الدوما في روسيا.

1. المناصب الخلفية

1.1. يتم استخدام الإدخالات المنهجية لتحديد مقدار التكاليف العامة:

المستثمرون (المستلمون - المنسيون) عند تراكم تكاليف المستثمر لتقييم برامج (مشاريع) الاستثمار أثناء إعداد الاتفاقية المبرمة بما في ذلك. في حالة طرح العقود وأسعار العقود المحددة، يتم تشكيلها على أساس المفاوضات بين المقاولين والمقاولين؛

المنظمات المتعاقدة التي لديها عروض أسعار محددة في إجراءات العطاءات والمشتريات التنافسية؛

منظمات المشروع في تطوير وثائق التكلفة.

1.2. تكاليف النفقات، كجزء من تكلفة أعمال البناء والتركيب، ومجموع النفقات المرتبطة بتكوين العقول اللازمة لأعمال البناء والإصلاح والصيانة والتكليف، وكذلك تنظيمها وإدارتها وصيانتها.

1.3. تتفوق القيمة القياسية الباهظة للنفقات العامة على متوسط نفقات غالوزيف الضرورية للغاية والتي يتم تضمينها في مستودع الأسعار للمنتجات المستقبلية.

1.4. لضمان أقصى قدر من الربحية في مراحل مختلفة من عملية الاستثمار، يوصى بتطوير نظام لمعدلات الاستثمار العامة، والتي تنقسم، لأغراضها الوظيفية وحجمها، إلى الأنواع التالية:

تعزيز المعايير لأنواع الحياة الرئيسية؛

معايير أنواع أعمال البناء والتركيب والإصلاح؛

المعايير الفردية لمنظمة بناء وتركيب وإصلاح محددة.

1.5. يتم تطبيع الفواتير بطريقة غير مباشرة لمئات النفقات المكلفة لدفع تكاليف عمل العمال (عمال المنازل ومشغلي الآلات) في المستودع بنفقات مباشرة.

تم تحديد الإجراء الخاص بتحديد مقدار النفقات الباهظة لدفع أجور العمال في الملحق.

2. تنظيم تطوير معايير التراكبات المقلدة

2.1. نهج أكثر منهجية لتطوير معايير التكاليف العامة لإدارة الأسعار الحالية وتوحيد التكاليف في دولة روسيا (يشار إليها فيما يلي باسم إدارة الأسعار).

2.2. يتم تطوير معايير موحدة لأنواع العمل الرئيسية ومعايير لأنواع العمل وأعمال التركيب من قبل منظمات التوزيع المخصصة لقسم التسعير.

تتم مراجعة مسودة المعايير المطورة للتكاليف العامة من قبل اللجنة المشتركة بين الإدارات (مجموعة العمل) من خلال فحص المستندات من تسعير مجلس الدوما (MVK) في الاتحاد الروسي.

ومن أجل ضمان تقييم النتائج وفقًا لـ IMC، تقوم منظمات التوزيع بإجراء تعديلات إضافية على مسودة المعايير.

يتم نقل المعايير المعدلة إلى قسم التسعير، والذي، بعد الفحص المتبقي، يقدمها للموافقة عليها بالترتيب المحدد.

2.3. يتم تطوير المعايير الفردية لمنظمات البناء والتركيب والإصلاح والصيانة المحددة من قبل المقاولين (الشركات والشركات المساهمة والمخاوف والجمعيات وما إلى ذلك) أو المراكز الإقليمية من التسعير في المبنى (RCTS) على أساس العقود للبناء مع المقاولين المهام تعمل.

يتم نقل المشاريع المنفصلة لمعايير التكلفة العامة الفردية من المقاول إلى المقاول للمراجعة وإجراء فحص شامل.

بناءً على نتائج الخبراء، تقوم مؤسسات البيع بالتجزئة بإجراء تعديلات مختلفة لصياغة المعايير الفردية للتكاليف العامة وتمريرها إلى المدير لإجراء التحسينات المتبقية.

3. ترتيب تطوير معايير الاهتزازات المتراكبة

3.1. يتم تحديد المعايير المعززة للأنواع الرئيسية للحياة اليومية من خلال تحليل البيانات الإحصائية الحكومية الفيدرالية حول تكاليف إنتاج ومبيعات المنتجات (العمل والخدمات) في مجال الإنتاج وهيكل شركات المقاولات المختلفة من الأنواع الرئيسية من الحياة اليومية.

يتكون نظام المعايير المخصصة من 10 أنواع ويتم توفيرها في الملحق.

تعتمد المعايير الموحدة للودائع العامة للأنواع الرئيسية من الأنشطة التجارية بشكل كامل على تطور تكاليف المستثمر ومرحلة إعداد وثائق المناقصة خلال فترة تقديم العطاءات العقدية.

3.2. معايير التكاليف العامة لأنواع أعمال البناء والتركيب والإصلاح، بناءً على تحليل البيانات الإحصائية الفيدرالية حول تكاليف إنتاج وبيع المنتجات (العمل والخدمات) لممثلي المنظمات المتخصصة الأخرى مع هيكل تكلفة المدفوعات المباشرة من تكاليف المعيشة والتركيب والإصلاح والصيانة وأعمال الصيانة الخاصة، والتي يتم حسابها على أساس القاعدة التنظيمية للتكاليف البالغة 2001 روبل.

يتكون نظام المعايير المخصصة من 86 نوعًا ويتم توفيرها في الملاحق.

يجب وضع معايير التكاليف العامة لأنواع أعمال البناء والتركيب في مرحلة تطوير تصميم العمل ووثائق التكلفة، وكذلك أثناء تطوير تكاليف العمل.

3.3. يتم تقسيم معايير النفقات العامة لأنواع الحياة اليومية وأعمال العمل والإصلاح والتركيب دون تنسيق بين مناطق الليل الشديد والمحليات المستوية قبلها. تم تحديد الإجراء الخاص بتقسيم مقدار التكاليف العامة في المناطق المعينة في التعليمات المنهجية لحساب مقدار التكاليف العامة في الحياة اليومية، والتي تحدث في مناطق Extreme Pivnochi والمحليات المساوية لها (MDS 81- 34.2 004)، تمت الموافقة عليه بموجب مرسوم مجلس الدوما الروسي بتاريخ 02.01.2004.

3.4. يمكن تعديل المعايير الموحدة للتكاليف العامة لأنواع العمل ومعايير التكاليف العامة لأنواع العمل والتركيب والإصلاح من قبل الهيئة الفيدرالية المطورة للحكومة الملكية فيما يتعلق بإدخال التشريعات واللوائح الجديدة، وكذلك مراقبة النتائج وتحليل النفقات الفعلية للنفقات العامة للمنظمات اليومية.

3.5. يتم حساب المعايير الفردية للتكاليف العامة للمنظمات المتعاقدة على أساس التكاليف العامة اللازمة لإدارة وتنظيم وصيانة عملية تنفيذ العمل اليومي، وتكون الأطراف المذنبة مسؤولة فعليًا عن وعقول حياة يومية محددة، والتي تختلف عن المتوسط المحول من المعايير الموحدة للتكاليف العامة.

3.6. يمكن تحديد تفاصيل المعايير الفردية للتكاليف العامة بشكل كامل من خلال طريقة الحساب المفصل، والتي تنقل توزيع كتلة التكاليف العامة لمنظمات متعاقدة محددة باستخدام طريقة التحليل التفصيلي لبنود التكاليف مع المساهمات في صندوق الدفع. عمل العمال والموظفين المدنيين ومشغلي الآلات.

تمت إضافة نقل المقالات بالفواتير والفواتير بالميزانية إلى الملحق.

بالنسبة للتحويلات إلى Perelik المعينة المكونة من خمسة أقسام في تفصيل معايير الودائع العامة، لن يتم التأمين عليك في إحصائيات النفقات في القسم الخامس "Vitrats، التي لا تغطيها معايير الودائع العامة أو الفواتير".

والأمر واضح لهم:

المساعدة فيما يتعلق بفقدان الإنتاجية من خلال حدوث إصابات يتم دفعها للعاملين في قرارات موقف السفينة؛

الضرائب والرسوم والمدفوعات وخدمات الضمان الاجتماعي الأخرى، التي يجب تنفيذها وفقًا للتشريعات المعمول بها (باستثناء دفع ضريبة اجتماعية واحدة)؛

الإنفاق على المدفوعات (ودائع التأمين) من التأمين الطوعي وفقًا للتشريعات المعمول بها في أوكرانيا، ترتيب النقل (الماء، الهواء، الأرض)، القطاع المدني للمنظمة - القسم المتقدم السلامة، المسؤولية المدنية للناقلين، الكفاءة المهنية التأمين الطوعي ضد الحوادث والمرض، وكذلك التأمين الطبي؛

حماية الاحتياطي لتقليل ساعات الوقت (العنوان) للفراش (spora) في هذه الحالات، إذا كانت التكلفة على نقلها بالسعر المجاني (القابل للتفاوض) للفراش؛

الإنفاق على نقل العمال الذين يسكنون مكان العمل على مسافة تزيد عن 3 كيلومترات إلى مكان العمل والعودة بالمواصلات البرية (المصرح بها أو المستأجرة)، حيث لا تتوفر وسائل النقل العامة أو الخاصة مجاناً. لا يتم نقلها ولا توجد إمكانية لتنظيم النقل عن طريق تنظيم طرق خاصة نقل الركاب؛ النفقات الإضافية المتعلقة بالأموال المستلمة على أساس تعاقدي مع السلطات البلدية لمملكة فيكونافيان في مملكة جمهورية كاريليا لتغطية نفقات نقل العمال عن طريق الطرق البرية، ونقل الركاب في موسكو، والنقل القانوني (باستثناء سيارات الأجرة)، فوق المبلغ المحسوب على أساس التعريفات الحالية لأنواع النقل العامة؛

النفقات الإضافية المرتبطة بالعمل التعاقدي على أساس التناوب؛

الإنفاق على إعادة تنظيم المنظمات اليومية والأنشطة الأخرى؛

وفقًا لتشريعات أوكرانيا، النفقات المتعلقة بتوظيف القوى العاملة، بما في ذلك الدفع لخريجي المدارس المهنية والتقنية الثانوية والمتخصصين الشباب الذين تخرجوا من الرهون العقارية الأولية الخاصة العالية أو الثانوية، وما إلى ذلك هنا إلى مكان العمل، كما وكذلك الوصول إلى قطعة العمل؛

النفقات الإضافية المتعلقة بنفقات الحياة اليومية لمعسكرات الطلاب والوحدات العسكرية العسكرية والوحدات الأخرى (والتي تختلف وفقًا للتشريع الرسمي للاتحاد الروسي ї)؛

إنفاق الأموال على جهود خاصة لحماية العقول السليمة (مكافحة النشاط الإشعاعي، وداء السحار السيليسي، والملاريا، والبعوض، والتهاب الدماغ، وما إلى ذلك)؛

ترتبط النفقات بتوظيف العمال للتوظيف اليومي والتركيب والأعمال اليومية الخاصة. لغرض حساب التكاليف المخصصة، يتم أخذ النفقات ضمن الحدود التي ينص عليها تشريع أوكرانيا؛

الخسائر المفرطة المرتبطة بتقليل وتشغيل الصناديق البيئية (نفايات التنظيف، ومجمعات الرماد، والمرشحات وغيرها من المرافق البيئية)، ومعالجة مياه الصرف الصحي وأنواع أخرى من مضخات جنازة مياه الصرف الصحي؛

أما المصاريف الأخرى التي تخضع للنواب فتخضع للوائح الرسمية.

يتم إدخال النفقات المحددة في السجلات المحاسبية في مقالة "الفواتير والنفقات"، وقبل أن يتم تضمين وثائق التكلفة في الفصل 8 "الأحداث والنزاعات في الوقت المناسب" والفصل 9 "الأعمال والنفقات الأخرى" من توزيع التكاليف المحددة. بودينيتستفا.

3.7. يجب أن يتبع حساب النفقات على حدة من خلال تطوير المعيار الفردي للنفقات العامة:

بالنسبة لمواد الدخل المعيارية - على أساس التشريعات الرسمية والوثائق المعيارية التي تنظم قيمتها؛

بالنسبة لبنود الإنفاق غير الموحدة، من الضروري الرجوع إلى البيانات المحاسبية للمنظمات المتعاقدة.

3.8. عند تطوير المعيار الفردي للنفقات العامة، من الضروري تحليل البيانات الإحصائية للحكومة الفيدرالية حول نفقات إنتاج وبيع المنتجات (العمل، الخدمات) وفقًا للنموذج 5-z، المعتمد من قبل لجنة الإحصاء الحكومية في الاتحاد الروسي 2 بتاريخ 09/09/2003 العدد 82.

3.9. للحصول على تقييم خبير لمصاريف عناصر الفواتير، يوصى بالحصول على بيانات حول هيكل فواتير العناصر لكل عنصر على حدة، وكذلك حول الهيكل المتوسط للفواتير، الواردة في الملاحق. المهام ذات طبيعة ما قبل الولادة ولا يمكن استخدامها لتحديد المعدل الفردي للتكاليف العامة.

3.10. عند توسيع المعدل الفردي للنفقات العامة، ليس خطأك تأمين النفقات العامة (ورشة العمل) الخاصة بالإنتاج المساعد والخدمات والحكومات الأخرى، والتي تكون على رصيد مستقل (مسجل) أو في مستودعات المقاولات المنظمات.

يتم تخصيص النفقات المقصودة لإنتاج المنتجات أو لخدمات هذه الحكومات.

3.11. عند وضع معايير فردية للتكاليف العامة، من الضروري مراعاة التأمين اللازم لإنشاء التنظيم المتبادل للمقاول العام والمقاول من الباطن، والذي يتم نقله بينهما بموجب عقد عمل، والمقاول من الباطن هو بالنسبة لدفع التكاليف العامة، يتم دفع رسوم للمقاول العام لتغطية تكاليف الدولة الإدارية المرتبطة بتوفير الأعمال الفنية وتنسيق العمل، والاستيلاء على المباني والعمل، والمواد واللوازم الفنية، وتوفير حراس الحريق، معدات السلامة، وأكشاك الساعة الزمنية (وليست الملكية)، والنزاعات، وما إلى ذلك. في هذه الحالة، يجب على المقاول من الباطن دفع نفس المبلغ للنفقات العامة، ويجب على المقاول العام دفع نفقات لمصاريف مماثلة.

4. معايير المقاييس المتراكبة عند وثائق تكلفة الطي لتجميع الكائنات وROZRAHUNKA لروبوتات WICONAN

4.1. يتم تحديد مقدار التكاليف العامة بأسعار التكلفة المحلية (أسعار أسعار التكلفة) في مستوى السعر (مستوى السعر الأساسي، المحسوب في القاعدة التنظيمية لسعر التكلفة لعام 2001 روبل).

مع إدخال معايير موسعة للتكاليف العامة، يجب أن تتبع أنواع الحساب الروتيني للتكاليف العامة، على سبيل المثال، تكلفة التكاليف المباشرة.

يتم تنفيذ تنظيم معايير العمل العامة لأنواع أعمال البناء والتركيب والإصلاح على مجمعات الروبوت، والتي تم تحديدها وفقًا لذلك قبل تسمية المجموعات GESN-2001 وGESNm-2001 وGESNr-2001 وGESNp-20 01.

تم ربط معايير الدفع العامة لأنواع العمل بتخصيص المجموعات (منطقة التراص) في الملاحق.

عندما تكون هناك معايير للتكاليف العامة لأنواع العمل خلال يوم تشغيل محطات الطاقة النووية، يُسمح بوضع معيار أكبر للتكاليف العامة لنوع العمل.

4.2. يعتمد الإجراء الخاص بوضع معايير التكاليف العامة في مناطق التكلفة على طريقة حساب تكاليف أعمال البناء والتركيب ومرحلة وثائق التصميم.

4.3. عند استخدام طريقة الموارد، إذا كانت عملية تجميع التكاليف المحلية لدفع نفقات العمال، يمكن حساب مبلغ التكاليف العامة باستخدام الصيغة:

في مرحلة المشروع:

, (3)

, (3)

دي ن- مقدار التكاليف العامة، فرك. أو الطقسوس. فرك.؛

ز- مقدار التكاليف الواجب دفعها للعمال وموظفي الخدمة المدنية ومشغلي الآلات، الذين يتم التأمين عليهم في مستودع المشتريات المباشرة لكوشتوريس rozrakhunku (koshtoris)، فرك. أو الطقسوس. فرك.؛

ن.س- توسيع مستوى الفواتير لأنواع الحياة اليومية، والتخصيصات للملاحق (للأقسام)؛

نب- المعدل الفردي للتكاليف العامة للمنظمة المتعاقدة (لعدة مئات من الوحدات)؛

HPأنا- معيار الفواتير ل أنا- يتم تنفيذ هذا النوع من أعمال التركيب والإصلاح اليومية بالإضافة إلى (في الوحدات).

4.4. إذا تم استخدام طريقة المؤشر الأساسي، إذا تم تخصيص التكاليف لدفع أجور العمال على أساس قيمة تكلفة مدفوعات العامل، المدرجة في الأساس المعياري للتكلفة لعام 2001، فقد تكون الصيغ التالية مستخدم:

في مرحلة المشروع:

![]() , (4)

, (4)

في مرحلة توثيق العمل:

![]() , (5)

, (5)

![]() , (6)

, (6)

دي زحі ZM- قيمة التكلفة الإجمالية لموضوع الدفع للعمال والموظفين المدنيين ومشغلي الآلات بنفس تكلفة الأسعار اعتبارًا من 01/01/2000 بالروبل؛

Іمنظر- مؤشر المستوى الحالي لتكاليف دفع أجور يوم العمل فيما يتعلق بمستوى مدفوعات معدل التكلفة للعمال، المؤمن عليهم بمعدلات التكلفة والأسعار اعتبارًا من عام 2001؛

ZSأناі زمأنا- مبلغ ل أنا- يعتمد هذا النوع من العمل على مبالغ سعر التكلفة للمدفوعات بالنسبة لنسبة العمال العاملين في الميزانية ومشغلي الآلات بنفس أسعار سعر التكلفة اعتبارًا من 01/01/2000 بالروبل ؛

ن- هناك الكثير من أنواع العمل من هذا الكائن.

4.5. عند جمع وثائق التكلفة لعمل الكائنات، إذا كانت هناك منظمة تعاقد من الباطن غير معروفة تشارك بالإضافة إلى نوع العمل، فمن المستحسن أن تكلفة هذا العمل بسبب ركود معايير التكاليف العامة لمنظمات المقاولات العامة . عندما يقوم المقاول العام والمقاول من الباطن بفصل العمل، سيتم إصلاح التكاليف العامة للمقاول من الباطن.

4.6. لضمان أفضل قيمة للعمل اليومي الذي يبرمه رواد الأعمال الأفراد (الأفراد) بموجب عقود الأجر اليومي واليومي، يوصى بتأمين مبلغ النفقات العامة على أساس معيار فردي. لتحليل بنود الإنفاق والإنفاق تلك، والتي تتوافق مع العقول الفعلية التي يعمل بها فيكوناني على أساس يومي أو دائم.

4.7. في حالة وجود تكلفة معيشة كبيرة وrozrakhunkah لـ vykonan، يجب إيقاف تشغيل الروبوتات لأصحاب المشاريع الفردية والمنظمات، مثل نظام الدفع المبسط vikoryst، من فرد razrukhanka. ويرتبط المعدل المثالي للنفقات العامة بدفع الموحد ضريبة الضمان الاجتماعي (SSP).

في حالة المنظمات المحلية، في حالة المعايير الموحدة للتكاليف العامة لأنواع الحياة اليومية أو لأنواع العمل اليومي وأعمال التركيب والإصلاح، يتم إنشاء معامل قدره 0.7 قبل المعايير المحددة.

4.8. إن معايير التكاليف العامة للعمل الذي يتضمن إصلاح المنشآت الصناعية هي نفس المعايير التي تقبلها المنظمات المتعاقدة معها من الأبعاد المحددة للعمل اليومي.

عندما يتم تحديد تكلفة الإصلاحات الرأسمالية للمنشآت الصناعية وفقًا للمعايير المحددة للتكاليف العامة لأنواع أعمال البناء والتركيب، فإن معامل التخفيض البالغ 0.9 لا يبقى كما هو.

4.9. يتم تحديد مقدار التكاليف العامة لأعمال البناء (الإصلاح والبناء)، التي يتم تنفيذها على طريقة الدولة، وفقًا لمعيار فردي.

عندما تختلف معايير التكلفة للتكاليف العامة، فمن الضروري الحفاظ على معامل 0.6 لأنواع الحياة اليومية وأنواع العمل.

4.10. مع التكلفة الكبيرة للمواد والمنتجات وكذلك قطع العمل المعدنية والأنابيب التي يتم إعدادها في أذهان الحياة اليومية، سيتم تحميل التكاليف بمعدل فردي أو بمبلغ 66٪ على صندوق دفع أجور العمال (عمال الميزانية ومشغلي الآلات).

ترتيب التعيينات راكد وتحت ساعة تفكك العمل بين النائب والمقاول.

5. ظهور النوافذ الاهتزازية

5.1. يتم إجراء محاسبة النفقات العامة من قبل المنظمات اليومية وفقًا للمبادئ التي وضعها المعيار المحاسبي لمجال النفقات والدخل المرتبط بالأنشطة اليومية.

5.2. يشكل شكل الفواتير بعد الفواتير أساس وثائق الولاية الأولية (إيصالات الدفع، الفواتير، البيانات المصرفية، سجلات الرواتب، الأوامر، الأفعال، الدفعات المقدمة، وما إلى ذلك)، والتي تم إعدادها بالطريقة التي تحددها أحدث اللوائح.

5.3. يتم الاحتفاظ بنموذج الفواتير في أمر المجلة رقم 10-s خلف الرف 26 "فواتير Zagalnogospodarskiy (الفواتير)" بجوار الفواتير التي تقع قبل المجموعة الرئيسية، وخلف الفواتير التي تقع قبل الأعداد الإضافية. يتم إنفاق الفواتير المرتبطة باستبدال المجال غير الافتراضي، ويتم التأمين عليها مباشرة للحساب 29 "صناعات الخدمات والسيادات".

5.4. تتناسب تكاليف إنفاق الإنتاج الرئيسي في المنظمات اليومية مع التكاليف المباشرة وتضاف إلى نفقات إنتاج الأنشطة اليومية والتي تظهر في الرف 20 "الإنتاج الأساسي" وكذلك التأمين لراخونكا 30 " الروبوتات غير الرأسمالية "(بما في ذلك نفقات إنشاء نزاعات غير متعلقة بالملكية تستغرق وقتًا طويلاً).

يتم تقسيم التكاليف العامة للإنتاج الرئيسي في الصناديق (الوحدات الهيكلية) للميكنة بما يتناسب مع التكاليف المباشرة للنفقات المباشرة على هياكل العمل اليومي، المعينة لنواب المقاولين للعقود المتتالية، والعمل من تشغيل الآلات اليومية والآليات المستخدمة كخدمات.

5.5. إلى جانب أنواع النفقات التي تندرج قبل النفقات العامة ضمن حدود المعايير المقررة، والتي تغطيها المؤشرات الحجمية (للنفقات التمثيلية، الإعلان، المؤهلات المتقدمة)، يتم تحديدها بالترتيب المقرر من قبل المنظمة الرسمية. تقسيم الحد وراء التقسيمات الهيكلية.

5.6. من أجل معادلة قيمة التكلفة مع التكلفة الفعلية لتكلفة التكلفة، يجوز لكل منظمة متعاقدة تجميع تكلفة تكلفة التكلفة لجميع العناصر المدرجة قبل تحويل تكلفة التكلفة. خلف حساب تكلفة الفواتير، يتم تقسيم هيكل الفواتير، والذي على أساسه يتم تحديد المبلغ المخفي وهيكل الفواتير.

يسمح تحديد النفقات الفعلية والمكلفة والنفقات العامة بمساواة النفقات الضرورية والفردية لتنظيم وإدارة وصيانة الإنتاج اليومي.

في الحالات التي يتجاوز فيها المبلغ الفعلي للتكاليف العامة عامل التكلفة، يوصى بوضع معايير فردية للتكاليف العامة.

ملحق 1

أهمية الوثائق التشريعية والتنظيمية، تحضيرات PID لفيكورستان "القيمة المنهجية مع قيمة حجم النفقات العامة" BUDIVNITSTVAH.

1. قانون الموضوع للاتحاد الروسي (الجزء الأول) بتاريخ 31 يوليو 1998 رقم 146-FZ (مجموعات تشريعات الاتحاد الروسي، 1998، رقم 31، المادة 3824؛ 1999، رقم 28، المادة 3487؛ 2000، رقم 2 مادة 134).

2. القانون الاتحادي المؤرخ 31 يوليو 1998 رقم 147-FZ "بشأن إدخال الجزء الأول من قانون الضرائب في الاتحاد الروسي حيز التنفيذ" (مجموعات تشريعات الاتحاد الروسي، 1998 رقم 31، المادة 3825 ؛ 1999 رقم 28، المادة 3488؛ 2000، رقم 32 (المادة 3341).

3. القوانين الفيدرالية بتاريخ 05.08.2000 رقم 118-FZ "بشأن إدخال أجزاء أخرى من قانون الضرائب في الاتحاد الروسي وتعديلات على بعض القوانين التشريعية للاتحاد الروسي بشأن الضرائب" (الجمعية التشريعية لأوكرانيا، 2000 ر. رقم 32 المادة 3341) .

4. القانون الاتحادي بتاريخ 06.08.2001 رقم 110-FZ "بشأن التعديلات والإضافات على أجزاء أخرى من قانون الضرائب في الاتحاد الروسي وغيرها من القوانين التشريعية للاتحاد الروسي بشأن الضرائب والرسوم، وكذلك حسنًا بشأن المعرفة" على هذا النحو، فقدوا لياقتهم، بشأن أصولهم (أحكام الأصول) لتشريعات الاتحاد الروسي بشأن الضرائب والتحصيل (بصيغتها المعدلة بموجب القوانين الفيدرالية المؤرخة 29 ديسمبر 2001 رقم 187-FZ، بتاريخ 31 ديسمبر، 2001 رقم 198-FZ).

5. الفصل 25 من قانون الضرائب للاتحاد الروسي "الضريبة على أرباح المنظمة".

6. الفصل 26.2 من قانون الضرائب للاتحاد الروسي "حول نظام ضريبي مبسط".

7. القانون الاتحادي المؤرخ 29 مايو 2002 رقم 57-FZ "بشأن إدخال تغييرات وإضافات على جزء من قانون الضرائب بالإضافة إلى القوانين التشريعية للاتحاد الروسي."

8. القانون الاتحادي الصادر في 24 يوليو 1998 رقم 125-FZ "بشأن التأمين الاجتماعي الإلزامي ضد الأمراض العرضية والأمراض المهنية" مع تعديلات إضافية على القوانين الفيدرالية بتاريخ 22 أبريل 200 3 رقم 47-FZ.

9. القانون الاتحادي الصادر في 21 نوفمبر 1996 رقم 129-FZ بصيغته المعدلة في 28 مارس 2002 رقم 129-FZ "بشأن المحاسبة" (مع التعديلات والإضافات بتاريخ 23 يوليو 1998 رقم 123-FZ وتاريخ 28 مارس .230)

10. قانون العمل في الاتحاد الروسي.

11. اللوائح الخاصة بالحفاظ على المعلومات المحاسبية والمحاسبية في الاتحاد الروسي، تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 29 يوليو 1998 رقم 34 ن (بصيغتها المعدلة بتاريخ 24.03.2000).

12. الأحكام المحاسبية PBU 2/94 "نطاق عقود رأس المال"، PBU 10/99 "مبادئ المنظمة"، PBU 5/01 "نطاق احتياطيات المواد والمخزون"، PBU 6/01 "نطاق الأصول الرئيسية "".

15. إدخالات منهجية لاختيار المنتجات الفعالة من حيث التكلفة لـ MDS 81-1.99.

16. توصيات منهجية لتخصيص تكاليف دفع العمل بالأسعار المتفاوض عليها وتكاليف العمل والدفع لعمال منظمات البناء والتركيب MDS 83-1.99.

17. معايير التكلفة الأولية للدولة GESN-2001, GESNr-2001, GESNm-2001, GESNp-2001.

18. الأسعار الفيدرالية الفردية FER-2001، FERr-2001، FERm-2001، FERp-2001.

19. تقرير إحصائي للدولة على النموذج رقم 5-z "Videomosti حول نفقات إنتاج وبيع المنتجات (العمل والخدمات) لعام 2002 في 89 منطقة في روسيا."

ملحق 2

إجراءات مراجعة حجم المحتويات الخاصة بدفع أجور العمال

لتحديد حجم التكلفة الواجب دفعها مقابل عمل العمال بالتكلفة والأسعار المتفاوض عليها في أيام الأسبوع، يمكن استخدام إحدى هذه الطرق.

1. عند استخدام طريقة الموارد، إذا كان في عملية طي التكاليف المحلية، يجب أن يؤخذ حجم تكاليف دفع معدل التدفق (المتوقع) ومستوى السعر في الاعتبار وفقا لمؤشرات كثافة اليد العاملة في العمل. من قبل الجمهور، يتم اقتراح الصيغة التالية:

دي ز- قيمة rozakhunka لتكلفة دفع رواتب العمال لمستوى السعر (المتوقع) للكائن (جزء منه) المؤمن عليه في مستودع التكاليف المباشرة لتكلفة الموارد المحلية rozakhunku (koshtoris) ، فرك . أو الطقسوس. فرك.؛

ت- كثافة العمل (نفقات العمال وموظفي الخدمة المدنية ومشغلي الآلات)، كما تم حسابها في نظام GESN-2001، ساعات العمل؛

زفاكت- الفعلي (في وقت التوسع)، بناء على بيانات إحصائية، أو متوقع (متفق عليه) للشهر التالي، متوسط الدفعة الشهرية لعامل واحد (موظف ومشغل آلة) في مؤسسة مقاولة، خلف مستودع واحد "توصيات منهجية" لتخطيط وأداء العمل اليومي" (ملحق)؛

ر- متوسط عدد السنوات الشهرية التي أنتجها فعليا عامل واحد في منظمة معينة، والتي لا تتجاوز القيمة القياسية التي حددتها الهيئة الاتحادية المعاد تشكيلها في الحكومة الأخيرة، ح/م.

يمكن أيضًا تصحيح الصيغة المشار إليها عن طريق الفهرس الأساسي وطرق أخرى.

2. إذا كانت تكلفة الدفع لحصة عمال العمل، المؤمن عليهم في TER (FBI)-2001، مختلفة، فيمكن استخدام الصيغة التالية لتحديد مبلغ التكلفة الواجب دفعها مقابل حصة عمال العمل:

ز = (زح + ZM) × أنا من, (2)

دي زحі زم - إجمالي كل كائن (جزء منه) هو مبلغ الدفع للعمال النموذجيين وموظفي الخدمة المدنية ومشغلي الآلات على مستوى أسعار التكلفة اعتبارًا من 01/01/2000، crb. أو الطقسوس. فرك.؛

أنا من- مؤشر مستوى التدفق (المتوقع) لتكاليف دفع الأجر اليومي والذي يتم تحديده على أنه متوسط الدفع الفعلي الشهري لكل عامل ( ز Mіс/fact) حتى الدفعة الشهرية للعامل من الدرجة المتوسطة، المؤمن عليه في قاعدة التكلفة المعيارية لعام 2001 فرك.

3. عند استخدام طريقة تخصيص التكاليف المباشرة للمستودع لدفع تكاليف أنواع ومجمعات العمل والعناصر الهيكلية والكائن ككل على أساس معدلات التعريفة، يمكن استخدام الصيغة التالية:

![]() , (3)

, (3)

دي ت- إنفاق مبلغ العمالة على تنفيذ التزامات محددة للعمل على أنواعها أو مجمعاتها أو عناصرها الهيكلية أو على الكائن ككل، ساعات العمل؛

رر- عدد سنوات عمل العامل الواحد في الشهر (لا تقل عن الفعلية ولا تزيد عن المعيارية)، سنة؛

ز 1 - معدل التعريفة الشهرية لعامل الفئة الأولى الذي يعمل في ظروف عمل عادية، فرك؛

ط م- معامل التعريفة طبقا لفئة العمل المقبولة في سلم التعريفة الرسمي؛

كي- المعاملات التي تؤمن مدفوعات وبدلات إضافية تصل إلى معدلات التعريفة والرواتب للعمل مع العقول المهمة وغير المربحة، وخاصة المهمة وغير المربحة بشكل خاص (0.12 و 0.24 في اليوم)، على الروبوتات مع إعادة الإعمار، والتجديد الفني، والإصلاح، وتصفية الميراث من الحوادث و الكوارث الطبيعية (من 0.10 إلى 0.25)، بسبب الطبيعة الوردية والخشنة للعمل (0.15 - 0.20 و0.30 - 0.40 على التوالي)، وبدلات الاحتراف، وتوسيع مجالات الخدمة، وvykonannya للأوامر ذات الأهمية الخاصة (0.16 - 0.24) وغيرها ;

كر- معامل المنطقة للرواتب، الذي يحدده القانون؛

ك.ب- معامل أن تكون أقساط التأمين على أساس الأنظمة العاملة في المؤسسة وأشكال المكافآت التي يتم تحديدها حسب المستوى الذي يتم الاتفاق عليه والمقبول في العقد على التوالي لجوانب الخير؛

الكهروضوئية- الدفعات الأخرى، اختيار نسب التكلفة للمدفوعات، والتي يتم تضمينها في الخصم المباشر، ك.ر./شهر.

ملحوظات.

1. المعامل كرلا يركد في المواقف التي يتم فيها تحديد معدلات التعريفات والرواتب في المنظمة وفقًا للوائح المعامل الإقليمي.

2. معامل دفع أقساط التأمين ( ك.ب) ومبلغ المدفوعات الأخرى ( الكهروضوئية) قد تظهر كحصة في أجور العمال بناءً على بيانات التوظيف.

الإضافة 3

زيادة معايير التهجين المستحيل للأنواع الرئيسية من البراعم

|

أنواع الحياة اليومية |

مقدار النفقات العامة (بالمئات) في صندوق دفع أجور العمال وموظفي الخدمة المدنية ومشغلي الآلات |

جالوز zastosuvannya |

|

بروميسلوف |

أشياء ذات أهمية عالمية لجميع حكام الشعب، بالإضافة إلى أشياء الطاقة والحياة الريفية |

|

|

زيتلوفو تسيفيلني |

الأشياء ذات الأهمية الحيوية والمدنية لجميع الشاشات |

|

|

سيلسكيجوبودارسك |

كائنات الهيمنة الريفية ذات الأهمية العسكرية، بالإضافة إلى الحياة اليومية للمياه-gospodarskoe |

|

|

ينقل |

كائنات المياه والبحر والنهر والسيارات والرياح النقل |

|

|

فودوغوبودارسك |

كائنات الاستصلاح، بما في ذلك إمدادات المياه الزراعية |

|

|

أكثر نشاطا |

GES، DRES، TEC وغيرها من الأشياء |

|

|

محطات الطاقة النووية |

المرافق التي تحتوي على مفاعلات نووية، بما في ذلك محطات الطاقة النووية |

|

|

جالوزي أخرى |

||

|

الإصلاحات الرئيسية للمساكن والمباني الكبيرة |

||

|

العمل على ترميم المعالم التاريخية والثقافية |

الملحق 4

معايير النوافذ الاهتزازية حسب أنواع أعمال البناء والتركيب

|

لا. |

أنواع الأعمال اليومية والتركيب |

معايير التكاليف العامة بنسبة مئوية من صندوق الدفع للعمال (الموظفين ومشغلي الآلات) |

منطقة Zastosuvannya (أرقام المجموعة GESN، GESNm، GESNp) (FBI، FERM، FERp) |

|

1 |

2 |

3 |

4 |

|

الروبوتات الأرضية التي سيتم تسميتها: |

طاولة 01-01-001 ÷ 138; 01-02-001 ÷ 011; طاولة 01-02-055÷064; طاولة 144-01-01 ÷ 155; طاولة 01-02-017 ÷ 049; 065-02-01 ÷ 135; |

||

|

بطريقة ميكانيكية |

|||

|

يدويا |

|||

|

بسبب مواصفات الميكانيكا الهيدروليكية |

|||

|

من أنواع الأعمال الأخرى (الإعدادية، المرافقة، التخفيفية) |

|||

|

التعدين والروبوتات الملتوية |

|||

|

روبوتات بوروبيدريفني |

|||

|

سفيردلوفيني |

|||

|

روبوتات بايوفي |

|||

|

الآبار السفلى |

|||

|

تأمين التربة |

|||

|

الهياكل الخرسانية والخرسانة المسلحة المتجانسة في الحياة اليومية: |

|||

|

إلى الوعد |

(بِدروزديلي 1÷ 14، 19) |

||

|

زيتلوفو تسيفيلني |

(بيدروزديلي 16، 17، 18) |

||

|

الهياكل الخرسانية والخرسانية المسلحة في الحياة اليومية: |

|||

|

إلى الوعد |

الأقسام 01 ÷ 04، 06، 07 والجدول. 07-08-002, 003; |

||

|

زيتلوفو تسيفيلني |

القسم 05 والجدول. 001-08-07,006-08-07 |

||

|

التصاميم على أساس الأهداف والكتل |

|||

|

الهياكل المعدنية الانشائية |

|||

|

الهياكل الخشبية |

|||

|

حماية الهياكل الطبيعية والحماية من التآكل |

|||

|

التصاميم في الحياة اليومية الريفية: |

|||

|

ميتاليفي |

|||

|

الخرسانة المزججة |

|||

|

تغليف الإطار |

|||

|

الدفيئة Budivnitstvo |

|||

|

الروبوتات الصحية |

|||

|

أعمال السباكة - الداخلية (خطوط الأنابيب، إمدادات المياه، الصرف الصحي، الحارقة، إمدادات الغاز، التهوية وتكييف الهواء) |

|||

|

تم تنفيذ ساعات توقيت الجمع والفرز |

|||

|

التوصيلات الخارجية لإمدادات المياه والصرف الصحي وإمدادات الحرارة وخطوط أنابيب الغاز |

|||

|

خطوط الأنابيب الرئيسية والصناعية |

|||

|

روبوتات العزل الحراري |

|||

|

الطرق السريعة |

(انظر القسم 10) |

||

|

زاليزنيتسيا |

|||

|

الأنفاق ومترو الأنفاق |

|||

|

الطريقة المغلقة تعمل |

|||

|

تعمل هذه الطريقة |

|||

|

الجسور والأنابيب |

|||

|

المطار |

|||

|

خطوط الترام |

|||

|

خطوط الكهرباء |

|||

|

انشر الرابط والبث الإذاعي والقناة التلفزيونية: |

|||

|

وضع وتركيب التحوط |

(قسم 06، قسم 2، قسم 3 (تحت ساعة مد كابلات الألياف الضوئية الصغيرة)، القسم 5) |

||

|

تركيب أجهزة الراديو والتلفزيون والمعدات الإلكترونية |

(القسم 06، القسم 1، القسم 3 (عند مد كابلات الألياف الضوئية بين القنوات (المناطقية)) |

||

|

الروبوتات الهيدروليكية: |

جيسن-2001-35 |

||

|

في صناعة الفحم |

|||

|

في جلوز أخرى |

|||

|

الهياكل الترابية لجراثيم الهندسة الهيدروليكية |

|||

|

الهياكل الخرسانية والخرسانية المسلحة للهياكل الهندسية الهيدروليكية |

|||

|

الهياكل الحجرية من منازعات الهندسة الهيدروليكية |

|||

|

الهياكل المعدنية منازعات الهندسة الهيدروليكية |

|||

|

الهياكل الخشبية للهياكل الهيدروليكية |

|||

|

روبوتات العزل المائي في السوائل الهيدروليكية |

|||

|

روبوتات الحماية الساحلية |

|||

|

طرق السفن والزلات والزلات |

|||

|

الروبوتات الغاطسة (الغوص). |

|||

|

الأفران والأنابيب الصناعية |

|||

|

المناظر الطبيعية. زراعة الغابات الحرجية |

|||

|

سفيردلوفيني على النفتا والغاز |

جيسن-2001-48 |

||

|

سفيردلوفيني يتحدث عن النفتا والغاز من العقول البحرية |

جيسن-2001-49 |

||

|

تركيب المعدات |

|||

|

بدء ومعالجة الروبوتات |

|||

|

سيتم تنفيذ أعمال إعادة الإعمار (تعزيز واستبدال الهياكل القائمة، والتفكيك واستبدال العناصر الهيكلية الأخرى) |

ملحوظات:

1. مع تكلفة كبيرة لأعمال الإصلاح في المباني السكنية والكبيرة، على غرار العمليات التكنولوجية في مبنى جديد (بما في ذلك إضافة عناصر هيكلية جديدة في المبنى الذي يتم إصلاحه)، من مجموعات م TER-2001 (FER- 2001) معايير التكاليف العامة المحددة بمعامل 0.9. المعامل ليس راكدًا طالما أنه يعمل على إصلاح شامل للخطوط الهندسية الحالية وشوارع وطرق زجالني ذات الأهمية المحلية والمحلية والجسور وخطوط الأنابيب.

2. عند إعادة بناء مرافق المترو، بما في ذلك الجسور وخطوط الأنابيب والجراثيم المجزأة، والتي تصنف على أنها قابلة للطي، سيتم إنشاء معامل 1.2 وفقًا لمعايير التكاليف العامة.

3. أثناء تجديد الإصلاحات الرأسمالية (GESNmr-2001-41) في المباني السكنية والكبيرة، يتم قبول معيار التكاليف العامة بمعامل 0.9.

4. في حالة التكليف بعمليات التعدين من المعدات التكنولوجية الكالوسية، يتم قبول معدل التكاليف العامة بمعدل 65٪ من الصندوق لدفع تكاليف أفراد التكليف.

5. عند إعادة بناء وتجديد محطات الطاقة النووية القائمة وغيرها من المرافق التي تحتوي على مفاعلات نووية، سيتم إنشاء معامل قدره 1.2 لمعايير التكاليف العامة.

الإضافة 5

معايير الساعات الاهتزازية حسب أنواع أعمال الإصلاح والصيانة

|

لا. |

أنواع روبوتات الإصلاح والصيانة |

معايير النفقات العامة في الإدارات التابعة لصندوق الدفع للعاملين وموظفي الخدمة المدنية ومشغلي الآلات |

منطقة Zastosuvannya (مجموعات GESNr، FERR) |

|

1 |

2 |

3 |

4 |

|

الروبوتات الأرضية التي سيتم تسميتها: |

|||

|

بطريقة ميكانيكية |

الجدول GESNr 51-5 |

||

|

يدويا |

جميع الطاولات كريم GESNr 51-5 |

||

|

أساسيات |

|||

|

بيريكريتيا |

|||

|

أقسام |

|||

|

ضاحي، مغطى |

|||

|

هيا يا غانكس |

|||

|

روبوتات النحل |

|||

|

روبوتات التجصيص |

|||

|

روبوتات الرسم |

|||

|

أعمال الزجاج والمفروشات والتشطيبات |

|||

|

روبوتات ليبني |

|||

|

الروبوتات الصحية والفنية الداخلية: |

|||

|

تفكيك وتفكيك |

|||

|

تغيير الأنابيب والتمديدات الصحية وغيرها من الأعمال |

|||

|

التدابير الهندسية الخارجية: |

|||

|

الفرز والتنظيف |

|||

|

الروبوتات الأخرى |

|||

|

روبوتات التركيبات الكهربائية |

|||

|

تحسين |

|||

|

روبوتات الإصلاح والصيانة الأخرى |